Nvidia hat sich in den letzten fünf Jahren zu einem der erfolgreichsten und wertvollsten Technologieunternehmen weltweit entwickelt. Die Aktie des Chip-Herstellers hat einen bemerkenswerten Kursanstieg von nahezu 1.500 Prozent verzeichnet, was das Unternehmen in eine exklusive Liga aufsteigen ließ. Trotz dieses enormen Wachstums besteht bei vielen Anlegern die Sorge, dass der aktuelle Aktienkurs überteuert sein könnte. Die Börsenbewertung wirkt auf den ersten Blick hoch und schreckt potenzielle Investoren ab.

Doch ein genauerer Blick auf die relevanten Kennzahlen und Wachstumsperspektiven offenbart eine andere Geschichte: Nvidia ist keineswegs zu teuer, sondern bietet weiterhin interessante Chancen, insbesondere für Anleger mit einem langfristigen Anlagehorizont. Auf den ersten Blick wirken Nvidias Aktienbewertung anhand am Preis-Umsatz-Verhältnis (Price-to-Sales, P/S) tatsächlich überzogen. Mit einem Wert von rund 21 steigt das Unternehmen deutlich über den Durchschnitt vieler anderer branchenführender Firmen. Dies bedeutet, dass der Börsenwert des Unternehmens das 21-fache seiner jährlichen Umsätze beträgt, was für ein Unternehmen dieser Größe außergewöhnlich hoch ist. Vor allem im Vergleich zu anderen Schwergewichten auf dem Markt erscheint die Aktie vom Preis-Umsatz-Verhältnis her sehr teuer.

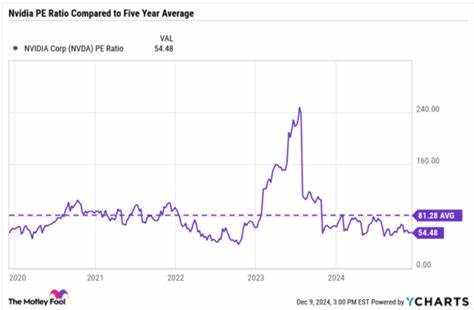

Doch diese Metrik allein ist keineswegs aussagekräftig genug, um die tatsächliche Attraktivität einer Investition zu beurteilen. Wesentlich relevanter für die Beurteilung der Aktienbewertung ist das Preis-Gewinn-Verhältnis (Price-to-Earnings, P/E). Nvidia erwirtschaftet stabile und wachsende Gewinne, was die Beurteilung der Aktie auf dieser Basis deutlich günstiger erscheinen lässt. Das Kurs-Gewinn-Verhältnis ist oft ein besserer Gradmesser, da es die Profitabilität eines Unternehmens berücksichtigt, während das Preis-Umsatz-Verhältnis nur die Umsätze betrachtet – welche durchaus bei Wachstumsunternehmen hoch sein können, ohne dass diese in gleicher Höhe Gewinne generieren. Aktuell liegt das Kurs-Gewinn-Verhältnis für Nvidia bei einem Aufschlag von etwa 35 Prozent im Vergleich zum S&P 500, einem wichtigen Index, der die größten US-Unternehmen umfasst und als breite Benchmark dient.

Konkret liegt das S&P 500 bei etwa dem 28-fachen seiner zukünftigen erwarteten Gewinne, während Nvidia mit einem Multiplikator von rund 35 gehandelt wird. Auf den ersten Blick mutet das für viele hoch an, doch ist zu bedenken, dass Nvidia am Kern eines der größten Wachstumsmärkte unserer Zeit steht: der Künstlichen Intelligenz (KI). Der Bereich künstliche Intelligenz boomt weltweit und ist einer der größten Treiber für Technologieaktien unter den gegenwärtigen und zukünftigen Investitionen. Nvidia positioniert sich mit seinen leistungsstarken Grafikprozessoren (GPUs) als Schlüsselanbieter für die Industrie, da gerade im KI-Segment enorme Rechenleistung benötigt wird. Von selbstfahrenden Autos über Spracherkennung bis hin zu komplexen Simulationen – die Nachfrage nach Nvidias Produkten steigt exponentiell.

Dies zeigt sich auch in den beeindruckenden Wachstumszahlen des Unternehmens: Die Umsätze wachsen jährlich um mindestens 50 Prozent, was für ein so großes Unternehmen außergewöhnlich ist. Betrachtet man die Bewertungen auf der Basis der erwarteten zukünftigen Gewinne (Forward P/E), ergibt sich ein noch günstigeres Bild. Auf dieser Basis wird Nvidia nur mit etwa dem 25-fachen der prognostizierten Einnahmen gehandelt, was einen moderateren Aufschlag gegenüber dem breiten Markt von nur ungefähr 25 Prozent darstellt. Diese Kennzahl suggeriert, dass die aktuellen Bewertungsaufschläge durch die starke Wachstumsdynamik des Unternehmens gerechtfertigt sind – und eventuell sogar im Laufe der Zeit relativ zu anderen Unternehmen sinken könnten. Das zu akzeptieren erfordert natürlich Geduld.

Investoren müssen bereit sein, die letzte Zeitspanne zu überbrücken, in der Aktien hoher Wachstumsunternehmen oft mit einem Premium notiert werden, das sich mit zunehmender Marktgröße und etabliertem Umsatzwachstum tendenziell verringert. Doch die Aussichten für Nvidia sind weiterhin vielversprechend. Aufgrund der rasanten Expansion der KI-Branche und des enormen Bedarfes an GPU-Leistung wird eine nachhaltige Nachfrage erwartet, die das starke Umsatzwachstum und die Profitabilität langfristig stützen dürfte. Es ist auch wichtig, den Zusammenhang zwischen Wachstum und Bewertung zu verstehen. Ein Unternehmen mit hohem Wachstumspotenzial rechtfertigt oft einen höheren Multiplikator, da zukünftige Gewinne und Umsätze sehr viel größer ausfallen können als heute.

Nvidia ist in dieser Hinsicht ein herausragendes Beispiel: Die starke Positionierung im Kern von KI-Technologien sowie in Bereichen wie Gaming, Rechenzentren und autonomen Fahrzeugen spricht für ein nachhaltiges Zukunftspotenzial. Ein weiterer Faktor, der für Nvidia spricht, ist die Qualität und Stabilität des Geschäftsmodells. Das Unternehmen erzielt nicht nur steigende Umsätze, sondern generiert auch solide Margen, die es ihm ermöglichen, kostspielige Investitionen in Forschung und Entwicklung sowie strategische Zukäufe ohne große finanzielle Sorgen umzusetzen. Die starke finanzielle Lage und die Fähigkeit, Markttrends frühzeitig zu erkennen, geben Nvidia einen Vorsprung gegenüber vielen Technologie-Konkurrenten. Für Anleger, die befürchten, den Anschluss an eine potenzielle Wachstumsstory verpasst zu haben, bietet Nvidia dennoch eine zweite Chance.

Statt auf kurzfristige Kursausschläge zu spekulieren, kommt es vor allem auf die Bewertung basierend auf den langfristigen Ertragserwartungen an. Experten empfehlen, auf Qualität und Wachstumspotenzial zu setzen und den Zeitpunkt des Einstiegs sorgfältig abzuwägen. Wer die Marktzyklen versteht und eine Strategie mit langfristigem Fokus verfolgt, könnte Nvidia sogar als überdurchschnittlich attraktives Investment erkennen. Zusammenfassend zeigt die detaillierte Analyse von Nvidias Finanzkennzahlen, dass das Unternehmen trotz der hohen Marktkapitalisierung und des hohen Preis-Umsatz-Verhältnisses keineswegs überbewertet ist. Im Gegenteil: Die Aktie bietet eine solide Gelegenheit, an einem der dynamischsten Wachstumsfelder der Gegenwart teilzuhaben.

Die Kombination aus robustem Gewinnwachstum, führender Position im KI-Markt und stabiler Finanzausstattung macht Nvidia zu einem spannenden Kandidaten für Investoren, die auf der Suche nach nachhaltigem Wachstum sind. Der entscheidende Faktor ist hierbei die Geduld, die erforderlich ist, um von der erwarteten Expansion des Marktes und der dadurch reduzierten Bewertungsprämie zu profitieren. Mit einem Blick auf den langfristigen Horizont und einer guten Kenntnis der zugrunde liegenden Marktkräfte wird schnell klar, dass die aktuelle Aktie von Nvidia alles andere als zu teuer ist. Im Gegenteil: Für viele Anleger könnte gerade jetzt der optimale Zeitpunkt sein, um einzusteigen und vom erwarteten weiteren Wachstum und der technologischen Führungsposition des Unternehmens zu profitieren.