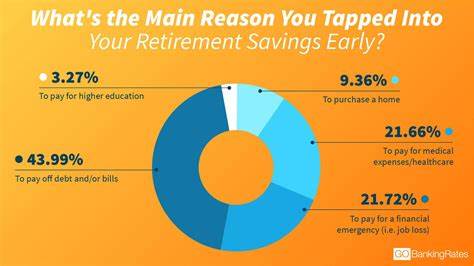

In den Vereinigten Staaten beobachten Experten und Finanzinstitute seit einiger Zeit einen besorgniserregenden Trend: Immer mehr Amerikaner greifen frühzeitig auf ihre Altersvorsorge zu, um akute finanzielle Engpässe zu bewältigen. Insbesondere sogenannte Härtefallabhebungen (hardship withdrawals) aus 401(k)-Plänen gewinnen an Bedeutung und verzeichnen eine deutliche Zunahme gegenüber den Vorjahren. Diese Entwicklung spiegelt die wirtschaftlichen Herausforderungen wider, mit denen viele Haushalte konfrontiert sind, von steigenden Lebenshaltungskosten bis hin zu unsicheren Einkommensverhältnissen. Doch was genau sind Härtefallabhebungen, wann sind sie sinnvoll und welche Fallstricke gilt es zu vermeiden? Die folgenden Ausführungen bieten einen tiefgehenden Einblick in die Mechanismen, Chancen und Risiken rund um das vorzeitige Anzapfen der Altersvorsorge – ein Thema, das für Millionen von Verbrauchern aktuell existenzielle Bedeutung besitzt. Grundsätzlich dienen Altersvorsorgepläne wie der 401(k) dazu, für den Lebensabend finanziell vorzusorgen und langfristiges Vermögen aufzubauen.

Im Normalfall sollten diese Rücklagen bis zum Ruhestand unangetastet bleiben, um den Wohlstand im Alter zu sichern. In den letzten Jahren jedoch entwickelten sich insbesondere bei jüngeren und mittleren Altersgruppen Tendenzen, den 401(k) als eine Art Notfallkasse zu betrachten, aus der im Falle plötzlicher finanzieller Belastungen – etwa durch medizinische Kosten, Mietrückstände oder andere unabwendbare Ausgaben – Gelder entnommen werden können. Härtefallabhebungen sind vom Internal Revenue Service (IRS) als Ausnahmen geregelt, die es Planinhabern ermöglichen, unter bestimmten Voraussetzungen vorzeitig Geld abzuheben. Dabei muss ein unmittelbarer und schwerwiegender finanzieller Bedarf vorliegen, der nicht anders gedeckt werden kann. Typische Härtefälle umfassen neben Wohnungsnotfällen und Krankheitskosten auch die Beerdigungskosten eines nahen Angehörigen oder die Verhinderung der Zwangsräumung einer Immobilie.

Die rechtlichen Rahmenbedingungen sind streng, und nicht jeder Notfall berechtigt automatisch zur Abhebung. Eine der Hauptgründe für die steigenden Härtefallabhebungen ist der Anstieg der allgemeinen Lebenshaltungskosten. Verbraucher sehen sich mit höheren Preisen für Nahrungsmittel, Energie, Kraftstoffe und Konsumgüter konfrontiert. Gleichzeitig verschärfen sich die Bedingungen auf dem Arbeitsmarkt, teilweise verbunden mit Einkommenseinbußen oder unsicheren Beschäftigungsverhältnissen. Diese Kombination führt dazu, dass eine wachsende Anzahl von US-Bürgern in finanzielle Engpässe gerät und oft nur noch durch den Zugriff auf private Altersvorsorgevermögen kurzfristig Liquidität schaffen kann.

Doch die Entscheidung, vorzeitig auf den 401(k)-Plan zuzugreifen, ist nicht frei von Risiken und sollte mit Bedacht getroffen werden. Neben der unmittelbaren Reduktion der Rücklagen für den Ruhestand fallen oft zusätzliche Kosten und Steuerfolgen an. So wird eine Härtefallabhebung zwar von einer vorzeitigen Auszahlungsstrafe in Höhe von 10 Prozent befreit, jedoch bleiben die entnommenen Beträge in der Regel steuerpflichtig als reguläres Einkommen. Diese Steuerbelastung kann vor allem bei größeren Summen erheblich sein und die finanzielle Situation zusätzlich belasten. Darüber hinaus senkt jede vorzeitige Nutzung des 401(k)-Kapitals das spätere Wachstumspotenzial, da entnommene Beträge nicht mehr von Zinseszins-Effekten profitieren können.

Insbesondere für jüngere Arbeitnehmer kann dies eine erhebliche Verringerung des Vermögensaufbaus bedeuten, was wiederum die finanzielle Sicherheit im Ruhestand gefährdet. Experten warnen daher vor einer zu lockeren Handhabung und appellieren an die langfristige Perspektive bei der Verwendung von Altersvorsorgegeldern. Die aktuellen Zahlen untermauern den Trend: Laut Berichten des Vermögensverwalters Empower liegt die Rate der Härtefallabhebungen zwischen 15 und 20 Prozent über dem historischen Durchschnitt. Im Jahr 2024 nahmen bereits fast 5 Prozent der 401(k)-Teilnehmer eine solche Auszahlung vor, ein Anstieg gegenüber 3,6 Prozent im Vorjahr. Ähnliche Tendenzen bestätigen Studien von Vanguard, einem weiteren bedeutenden Anbieter im Bereich Altersvorsorge.

Diese Entwicklung kommentieren Fachleute als deutliches Signal für wachsende finanzielle Belastungen breiter Bevölkerungsschichten, welche durch weitere ökonomische Unsicherheiten – etwa drohende Rezessionen oder schwankende Verbraucherzuversicht – noch verstärkt werden könnten. In dieser Situation raten Finanzexperten dringend dazu, sinnvoll vorzusorgen und Notfallreserven abseits der Altersvorsorge einzurichten. Eine breit empfohlene Daumenregel fordert, mindestens zwei Jahresausgaben auf einem leicht zugänglichen Sparkonto zu parken, um bei unerwarteten Krisen nicht auf die langfristigen Sparpläne zurückgreifen zu müssen. Schuldenmanagement und die Nutzung staatlicher Unterstützungssysteme sollten ebenfalls geprüft werden, um den Griff in den 401(k) möglichst zu vermeiden. Die Vorteile von Härtefallabhebungen liegen klar auf der Hand: Sie ermöglichen einen rechtlich abgesicherten Zugang zu dringend benötigter Liquidität ohne die sonst üblichen Strafsteuern für vorzeitige Auszahlungen.

Zudem bieten einige Pläne automatische Prozesse, die den Zugang vereinfachen und beschleunigen können. Insofern wirken sie für viele als lebensrettende Sicherheitsleine in finanziellen Notlagen. Gleichwohl sind die Nachteile ernst zu nehmen. Die Reduktion der Altersvorsorge ist langfristig spürbar und kann zu geringeren Rentenzahlungen führen. Die steuerlichen Auswirkungen erhöhen die kurzfristige Finanzbelastung, und der psychologische Effekt einer „verfrühten“ Nutzung von Ersparnissen kann unter Umständen zu weiteren finanziellen Fehlentscheidungen motivieren.

Zudem verdeutlicht der Trend eine gesellschaftliche Entwicklung, in der Altersvorsorge zunehmend als kurzfristige Liquiditätsquelle wahrgenommen wird, anstatt als Schutz im Alter. Auf individueller Ebene sollten Betroffene daher gut abwägen, ob eine Härtefallabhebung tatsächlich die letzte Rettung ist. Alternative Finanzierungsquellen, etwa Verbraucherzuschüsse, Kredite mit moderaten Zinssätzen oder Familienunterstützung, sollten vorab geprüft werden. Wenn dennoch eine Härtefallabhebung unumgänglich erscheint, empfiehlt sich die Beratung durch qualifizierte Finanzplaner, die individuelle Situation und langfristige Folgen transparent darstellen können. Ein weiterer Punkt betrifft die Regelungen der jeweiligen Altersvorsorgepläne.

Nicht alle Anbieter erlauben automatisch Härtefallabhebungen, und die spezifischen Bedingungen – etwa zulässige Härtefallgründe oder Verwaltungsprozesse – unterscheiden sich. Teilnehmer sollten daher die Dokumentationen ihrer Pläne sorgfältig lesen und im Zweifel die Planadministratoren kontaktieren, um Klarheit zu haben und unnötige Gebühren oder Verzögerungen zu vermeiden. Insgesamt zeigt sich, dass die Zunahme von Härtefallabhebungen ein symptomatisches Zeichen für die wirtschaftlichen Herausforderungen in den USA ist. Sie verdeutlicht den Druck, dem viele Familien ausgesetzt sind, und weist zugleich auf strukturelle Schwächen im Sozial- und Finanzsystem hin. Nachhaltige Lösungen erfordern neben persönlicher Vorsorge auch politische Maßnahmen, die soziale Sicherheit stärken und bezahlbaren Zugang zu Gesundheitsversorgung, Wohnraum und Bildung gewährleisten.

Abschließend bleibt festzuhalten, dass Härtefallabhebungen zwar eine wichtige Notfalloption darstellen, jedoch mit großer Vorsicht und klarem Bewusstsein für die langfristigen Konsequenzen genutzt werden sollten. Sensibilisierung, finanzielle Bildung und strategische Planung sind essenziell, um die Tragweite dieser Entscheidungen zu verstehen und die finanzielle Zukunft nachhaltig zu schützen. Wer es schafft, sich unabhängig von kurzfristigen Krisen auf ein solides finanzielles Fundament für den Ruhestand zu konzentrieren, sichert sich und seiner Familie langfristig größere Stabilität und Freiheit.