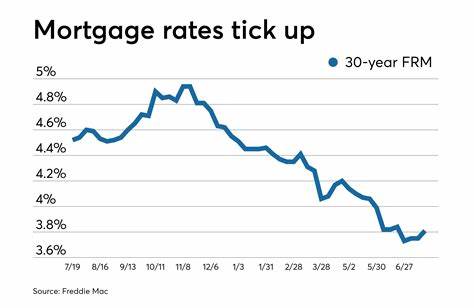

Am 29. Mai 2025 zeigen die aktuellen Daten zu Hypotheken- und Refinanzierungszinsen eine leichte, aber kaum bemerkbare Anhebung. In einer Zeit, in der Immobilienfinanzierungen für viele Menschen eine zentrale Rolle spielen, sind auch kleinste Veränderungen der Zinssätze von großer Bedeutung. Die durchschnittlichen 30-jährigen Festzins-Hypotheken haben sich in dieser Woche um wenige Basispunkte erhöht, was eine Reaktion auf die Entwicklungen an den Finanzmärkten ist. Diese marginale Steigerung ist jedoch so gering, dass sie für die meisten Kreditnehmer keine unmittelbaren Auswirkungen auf ihre monatlichen Belastungen haben wird.

Dennoch ist ein genauer Blick auf die Faktoren, die die Zinssätze bestimmen, lohnenswert und essenziell für die Planung von Immobilienfinanzierungen und Refinanzierungen. Die Feststellung, dass die Hypothekenzinsen insgesamt nur leicht gestiegen sind, korreliert eng mit den Bewegungen bei den langfristigen Staatsanleihen, insbesondere der 10-jährigen Bundesanleihe, die traditionell als Indikator für die Hypothekenzinsen gilt. Diese Anleihe hat sich an einem kurzfristigen Tiefpunkt stabilisiert, wobei der Zins aktuell leicht über dem Monatsanfangsniveau liegt. Die Dynamik an den Anleihemärkten wird durch verschiedene wirtschaftliche Faktoren beeinflusst, darunter Inflationsaussichten, konjunkturelle Daten und geldpolitische Entscheidungen der Europäischen Zentralbank (EZB). Die EZB steht weiterhin im Fokus, da ihre Zinspolitik maßgeblichen Einfluss auf die Zinslandschaft hat.

Für Kreditnehmer, die eine Immobilie erwerben möchten oder eine Refinanzierung in Betracht ziehen, ist es entscheidend zu verstehen, wie sich diese kleine Erhöhung der Zinsen in der Praxis auswirkt. Aktuell liegen die durchschnittlichen Zinssätze für einen 30-jährigen Festzins bei etwa 6,88 Prozent, während für einen 15-jährigen Festzins rund 6,07 Prozent veranschlagt werden. Hypotheken mit kürzeren Laufzeiten bieten zwar niedrigere Zinssätze, aber auch höhere monatliche Raten, was eine Abwägung zwischen monatlicher Belastung und Gesamtkosten erforderlich macht. Die Belastung durch steigende Zinsen ist für einige Interessenten überschaubar, für andere jedoch kann sie die Entscheidung für den Kauf oder die Refinanzierung beeinflussen. Bei der Refinanzierung beobachten wir ähnliche Trends.

Die Durchschnittszinssätze für die Umschuldung von bestehenden Immobilienkrediten haben sich ebenfalls geringfügig erhöht, befinden sich aber weiterhin auf einem Level, das für viele Kreditnehmer attraktiv bleibt. Die Tatsache, dass Refinanzierungszinsen häufig etwas höher liegen als Ersterwerberzinsen, erklärt sich aus dem erhöhten Risiko und den Kosten für Kreditgeber. Dennoch können sich Einsparungen bei den Zinskosten lohnen, vor allem wenn der bestehende Kredit weit über den aktuellen Marktzinsen liegt. Um die besten Konditionen zu erhalten, lohnt es sich, verschiedene Angebote von Banken, Kreditinstituten und spezialisierten Hypothekenanbietern zu vergleichen. Dabei spielen neben dem Zinssatz auch weitere Faktoren wie Bearbeitungsgebühren, Sondertilgungsmöglichkeiten und die Flexibilität bei der Laufzeit eine Rolle.

Kreditnehmer mit einer guten Bonität, niedrigem Schuldenstand und hoher Eigenkapitalquote haben die besten Chancen, von besonders günstigen Zinssätzen zu profitieren. In Zeiten der leicht steigenden Zinsen ist es umso wichtiger, die eigene Finanzierungsstrategie zu optimieren und mögliche Spielräume auszunutzen. Die wirtschaftliche Lage ist einer der Hauptfaktoren, die sich auf die Entwicklung der Hypothekenzinsen auswirken. In einem starken Wirtschaftsumfeld steigen die Zinsen generell, da die Zentralbanken versuchen, eine Überhitzung zu vermeiden und die Inflation zu kontrollieren. Das bedeutet, dass die EZB ihre Leitzinsen anheben oder zumindest eine restriktivere Geldpolitik verfolgt, wodurch sich die Kosten für Kredite insgesamt erhöhen.

Im Gegenzug sinken die Zinsen bei wirtschaftlichen Schwächephasen, um das Wachstum anzukurbeln und Investitionen zu erleichtern. Doch neben den gesamtwirtschaftlichen Bedingungen spielen auch individuelle Faktoren eine wichtige Rolle. Eine stabile Einkommenssituation, ein gutes Kredit-Scoring und niedrige Schuldenquoten signalisieren den Kreditinstituten ein geringeres Risiko und ermöglichen bessere Konditionen. Wer sich auf eine Kreditaufnahme vorbereitet, sollte daher nicht nur die aktuellen Zinssätze beobachten, sondern auch seine persönliche finanzielle Situation optimieren. Dazu gehört auch die Beachtung von Eigenkapitalanteil und möglichen staatlichen Förderungen, die in Deutschland insbesondere für Familien und Erstkäufer attraktiv sein können.

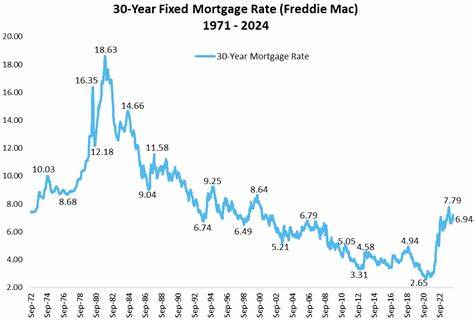

Im Vergleich zu den historischen Tiefständen bei den Hypothekenzinsen, wie sie Anfang 2021 mit einem Rekordwert von etwa 2,65 Prozent zu beobachten waren, wirken die heutigen Zinssätze hoch. Es wird derzeit nicht damit gerechnet, dass die Zinsen in absehbarer Zeit wieder auf diese unterjährigen Tiefststände zurückgehen. Die Phase der extrem niedrigen Zinsen ist vorbei, was viele Kreditnehmer vor Herausforderungen stellt, andererseits aber auch zur Normalisierung des Marktes beiträgt. Für diejenigen, die aktuell über eine Immobilienfinanzierung nachdenken, bedeutet dies, dass ein Abwarten auf deutlich niedrigere Zinsen keine sichere Strategie ist. Stattdessen sollten Interessenten eine individuelle Kalkulation vornehmen, in der neben den Zinsen auch Laufzeit, Tilgung und Nebenkosten berücksichtigt werden.

Der Einsatz moderner Online-Rechner kann hier wertvolle Dienste leisten, denn sie erlauben eine realistische Einschätzung der monatlichen Belastung inklusive aller zusätzlicher Kosten wie Versicherungen und Steuern. Auch das Thema variable Zinsen und sogenannte ARM-Darlehen (Adjustable Rate Mortgage) gewinnt wieder an Bedeutung. Hier bietet eine anfänglich niedrigere Verzinsung einen finanziellen Vorteil in den ersten Jahren, allerdings ist das spätere Zinsrisiko zu beachten. Gerade bei aktuellen Marktschwankungen sollte die Entscheidung für einen variablen Zinssatz wohl überlegt sein und individuell auf die eigene Risikoaffinität abgestimmt werden. Die stetige Beobachtung des Marktes ist für Kreditnehmer essenziell.

Schon kleine Bewegungen um wenige Basispunkte können bei großen Kreditbeträgen die Gesamtkosten erheblich beeinflussen. Beratungsgespräche mit erfahrenen Hypothekenberatern oder Finanzplanern sind daher sinnvoll, um das optimale Angebot zu identifizieren und eine Finanzierung zu wählen, die langfristig tragbar ist. Zusammenfassend lässt sich sagen, dass trotz der geringfügigen Erhöhung der Hypothekenzinsen am 29. Mai 2025 diese Veränderungen momentan kaum spürbare Auswirkungen auf die monatlichen Belastungen haben. Kreditnehmer sollten dennoch aktiv ihre Möglichkeiten prüfen und sich nicht von kurzfristigen Marktbewegungen verunsichern lassen.