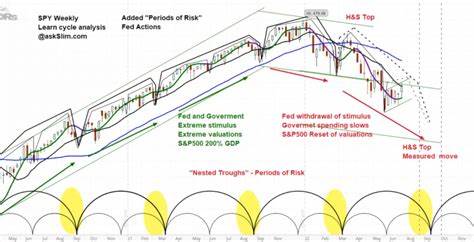

Die Finanzmärkte stehen häufig vor unerwarteten Herausforderungen, die kurzfristige Schwankungen verursachen können. Dennoch ist es wichtig, einen klaren Blick für die mittelfristigen Entwicklungen zu bewahren, um fundierte Anlageentscheidungen treffen zu können. Aktuell zeigt sich eine zwischenfristige Aufwärtsdynamik, die trotz geopolitischer Unsicherheiten und volatiler Rohstoffpreise eine positive Perspektive eröffnet. Zuletzt gerieten die Märkte aufgrund eskalierender Konflikte im Nahen Osten unter Druck. Diese Region gilt seit jeher als eine potenzielle Konfliktquelle, deren Unruhe die weltweiten Finanzmärkte und insbesondere den Energiesektor stark beeinflusst.

Im angedeuteten Zeitraum führte eine plötzliche Eskalation dazu, dass Rohölpreise, konkret die West Texas Intermediate (WTI) und Brent-Öl, kräftig anzogen. WTI stieg innerhalb eines Handelstages um 7,6 Prozent auf den höchsten Stand seit vier Monaten und erreichte zeitweise sogar neue Intraday-Höchstwerte. Solche Preisbewegungen bei Rohstoffen sind historisch ein Hinweis darauf, dass die Märkte kurzfristig nervös reagieren. Dennoch darf man die mittelfristigen Implikationen nicht aus den Augen verlieren. Interessanterweise entwickelte sich der Energiesektor als klarer Gewinner, während andere Bereiche - darunter Finanz-, Technologie- und Konsumsektoren - deutliche Verluste hinnehmen mussten.

Diese Divergenz ist typisch bei geopolitischen Krisen, da Investoren sichere Häfen suchen oder auf Rohstoffe und defensive Branchen ausweichen. Die Kursentwicklung zeigt, dass trotz der kurzfristigen Verluste eine solide Grundlage für eine nachhaltige Aufwärtsbewegung existiert. Das zeigt sich am Abschluss eines inverse Head-and-Shoulders-Musters beim Rohöl, ein klassisches technisches Signal für eine Trendwende nach oben. Eine solche Formation bestätigt typischerweise eine bevorstehende Rally oder zumindest die Konsolidierung auf höheren Preisniveaus. Analysten erkennen somit mittelfristig bullishe Gegebenheiten und empfehlen, die aktuelle Volatilität am Markt als Einstiegschance zu nutzen, sofern das Risikomanagement entsprechend angepasst wird.

Dabei ist wichtig, die Marktbreite und die Performance einzelner Sektoren separat zu betrachten und nicht nur auf den Gesamtmarkt zu fokussieren. So kann die positive Entwicklung im Bereich Energie dazu beitragen, mögliche Schwächen im Finanz- oder Technologiesektor auszugleichen. Der S&P 500 Index beispielsweise erlebte einen Rückgang von etwa 1,1 Prozent, während der S&P 400 und S&P 600, die Mid- und Small-Cap-Unternehmen abbilden, mit Verlusten zwischen 1,6 und 1,9 Prozent stärker betroffen waren. Dies spricht dafür, dass größere, etablierte Unternehmen bislang widerstandsfähiger sind, was weiteren Aufschluss über das Anlegerverhalten in unsicheren Zeiten gibt. Auf der anderen Seite nehmen defensive Werte wie die Konsumgüter- oder Kommunikationsdienstleistungsbranchen tendenziell einen stabilisierenden Einfluss auf das Geschehen, auch wenn sie in der jüngsten Reaktion leicht abgaben verzeichneten.

Die Marktteilnehmer bewerten hier laufend die geopolitischen Risiken gegen mögliche wirtschaftliche Erholungssignale, die durch stetige Innovationen und Nachfrageentwicklung getragen werden. Langfristig bleibt der Aktienmarkt weiter abhängig von fundamentalen Faktoren wie Zinsentwicklung, Unternehmensgewinnen und geopolitischen Rahmenbedingungen. Vor allem die Geldpolitik großer Zentralbanken kann potenzielle Trendwenden beschleunigen oder bremsen. Solange die Inflation unter Kontrolle bleibt und Wachstumszahlen robust sind, haben Aktienmärkte typischerweise bessere Chancen, sich auf einem höheren Niveau zu etablieren. Im Fokus steht auch die Bedeutung von qualitativ hochwertigen Research-Reports und datenbasierter Analyse, die Anlegern helfen, Schwankungen richtig einzuschätzen und die Volatilität für sich nutzbar zu machen.

Hier können Premium-Angebote mit exklusiven Einblicken und detaillierten Unternehmensprofilen eine wichtige Unterstützung bieten, um den Überblick zu behalten und strategisch kluge Entscheidungen zu treffen. Die jüngste Entwicklung bestätigt zudem die Wichtigkeit, Sektor-Allokationen regelmäßig zu überprüfen. Die Stärke des Energiesektors etwa lässt sich durch die enge Verbindung zu geopolitischen Ereignissen und Rohstoffpreisen erklären. Investoren, die auf mittelfristige Trends setzen, sollten solche Dynamiken in ihre Portfoliostrategien einfließen lassen und gegebenenfalls gegenläufige Risiken absichern. Auch die Rolle alternativer Werte und diversifizierter Anlagen gewinnt an Bedeutung, besonders um Schwankungen in volatileren Branchen auszugleichen.

Rohstoffe und defensive Aktien können in Zeiten erhöhter Unsicherheit Stabilität bringen. Gleichzeitig bieten Technologiewerte weiterhin Innovationspotenzial, wenngleich hier die Volatilität höher sein kann. Zusammenfassend lässt sich sagen, dass die zwischenfristige technische Bewertung der Märkte trotz kurzfristiger Rückschläge eine bullishe Ausrichtung aufweist. Die Kombination aus charttechnischen Signalen im Rohölmarkt, der sektoralen Verschiebung zugunsten von Energie sowie den resilienten Fundamentaldaten sorgt für optimistische Aussichten. Wichtig bleibt die kontinuierliche Beobachtung der geopolitischen Lage und makroökonomischen Indikatoren, um flexibel auf politische und wirtschaftliche Veränderungen reagieren zu können.