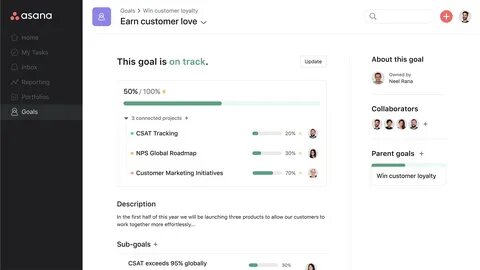

Die Bank of America (BofA) hat kürzlich ihre Kaufempfehlung für die Aktie von Asana (ASAN), einem führenden Anbieter von Arbeitsmanagement- und Kollaborationssoftware, bekräftigt, obwohl das Kursziel von bisher höher auf 21 US-Dollar gesenkt wurde. Diese Entscheidung verdeutlicht die komplexe Lage, in der sich Asana aktuell befindet, und zeigt zugleich, wie die Experten die langfristigen Potenziale des Unternehmens einschätzen. Asana hat sich in den letzten Jahren als ein wichtiger Player im Bereich der digitalen Arbeitsplatztools etabliert. Die Plattform ermöglicht es Teams weltweit, ihre Projekte, Aufgaben und Kommunikationsflüsse in einer übersichtlichen Umgebung zu organisieren und zu steuern. Gerade in Zeiten, in denen Remote-Arbeit und virtuelle Zusammenarbeit an Bedeutung gewinnen, verzeichnete das Unternehmen ein starkes Nutzerwachstum.

Die zunehmende Verbreitung hybrider Arbeitsmodelle hat Asana geholfen, sich als unverzichtbares Tool für viele Unternehmen zu positionieren. Die Entscheidung der Bank of America, das Kursziel zu senken, spiegelt jedoch die aktuelle Marktdynamik wider. Der Technologiesektor hat im vergangenen Jahr mit Volatilität zu kämpfen, und viele Wachstumsunternehmen stehen vor Herausforderungen wie einer erhöhten Konkurrenzsituation, steigenden Kosten für Kundengewinnung und teils unsicherer konjunktureller Lage. Zudem lastet der zunehmende Kostendruck auch auf Asana. Die Margendynamik scheint trotz steigender Umsätze aktuell unter Spannungen zu stehen, was die Analysten veranlasst hat, ihre Prognosen anzupassen.

Trotz der gesenkten Kursziele bleibt BofA weiterhin von der Qualität des Geschäftsmodells und der Wachstumsstrategie von Asana überzeugt. Das Unternehmen investiert kontinuierlich in Produktinnovationen, die Nutzererfahrung und die Erweiterung seines Funktionsumfangs, um sich im hart umkämpften Markt von Konkurrenten wie Monday.com, Trello und Microsoft Planner abzuheben. Die Integration von KI-gestützten Funktionen und die Verbesserung der Automatisierung in der Plattform könnten zukünftig zusätzliche Wachstumstreiber werden. Ein wesentlicher Faktor für die positive Einschätzung bleibt außerdem das enorme Marktpotenzial im Bereich des digitalen Arbeitsmanagements.

Studien zeigen, dass Unternehmen weltweit vermehrt in cloudbasierte Softwarelösungen investieren, um ihre Effizienz und Zusammenarbeit zu optimieren. Asana hat durch seine benutzerfreundliche Oberfläche und vielseitige Einsatzmöglichkeiten eine breite Zielgruppe an Unternehmen verschiedenster Größenordnungen erschlossen. Die fortlaufende Kundenbindung und neue Abonnenten deuten auf eine solide Basis für nachhaltiges Wachstum hin. Ein weiterer Punkt, den die Bank of America hervorhebt, ist die starke Bilanz von Asana. Das Unternehmen verfügt über ausreichend Liquidität, um Investitionen voranzutreiben und nötige Anpassungen im Geschäftsmodell vorzunehmen.

Diese finanzielle Stabilität ist in einem wirtschaftlich unsicheren Umfeld ein nicht zu unterschätzender Vorteil. Auf der operativen Ebene zeigte Asana zuletzt eine zufriedenstellende Umsatzentwicklung, auch wenn die Profitabilität durch den Ausbau der Vertriebs- und Marketingmaßnahmen belastet wird. Das Management setzt hier auf eine Balance zwischen Wachstum und operativer Effizienz. Die Investitionen in Kundengewinnung und Produktentwicklung sind strategisch angelegt, um sich dauerhaft an der Spitze der Branche zu behaupten. Die gesenkte Kurszielprognose auf 21 US-Dollar kann daher als pragmatischer Schritt verstanden werden, der kurzfristige Unsicherheiten und gegenwärtige Herausforderungen berücksichtigt, ohne das langfristige Vertrauen in Asanas Geschäftsmodell zu verlieren.

Anleger, die das Potenzial der digitalen Transformationsprozesse in Unternehmen erkennen, sehen in der Aktie weiterhin eine attraktive Option. Die Kaufempfehlung von BofA sendet ein Signal an den Markt, dass Experten trotz vorübergehender Marktvolatilitäten an den Erfolg von Asana glauben. Es ist zu erwarten, dass das Unternehmen seine Position in der Branche weiter festigen wird, insbesondere wenn es gelingt, innovative Funktionen rasch in die Plattform zu integrieren und die Nutzerbasis global auszubauen. Zusammenfassend lässt sich sagen, dass Asana vor Herausforderungen steht, die jedoch bei langfristiger Betrachtung Chancen bieten. Die Anpassung des Kursziels reflektiert ein realistisches Bild der aktuellen Situation, während die Buy-Einstufung die positive Erwartung hinsichtlich Wachstum und Wertsteigerung unterstreicht.

Für Investoren bedeutet dies, dass ein Engagement in Asana mit einem gewissen Zeithorizont lohnenswert sein kann, da das Unternehmen traditionsgemäß innovativ agiert und sich an der Spitze eines attraktiven Wachstumsmarktes befindet. In Anbetracht der sich wandelnden Arbeitswelt und des zunehmenden Trends zur Digitalisierung von Geschäftsprozessen ist Asana gut positioniert, um seine Erfolgsgeschichte fortzuschreiben. Die Empfehlungen und Einschätzungen von Banken wie BofA bieten wertvolle Orientierungshilfen für Anleger, die die Entwicklungen in der Technologiebranche aufmerksam verfolgen und in zukunftsträchtige Unternehmen investieren möchten.