Festgeldkonten gehören seit Jahrzehnten zu den beliebtesten Anlagenformen für sicherheitsorientierte Sparer in Deutschland und weltweit. Gerade in unsicheren wirtschaftlichen Zeiten bietet ein Festgeld eine attraktive Möglichkeit, Geld mit wenig Risiko anzulegen und dabei von vertraglich garantierten Zinssätzen zu profitieren. Am 24. Mai 2025 zeigen sich die Festgeldzinsen so attraktiv wie seit längerem nicht mehr. Mit Spitzenangeboten von bis zu 4,4 % jährlicher Rendite (APY) lohnen sich Festgeldanlagen besonders.

Doch was steckt hinter den aktuellen Angeboten, wie funktionieren Festgelder genau, und wie können Sie von den besten Konditionen profitieren? Diese und weitere Fragen werden im Folgenden ausführlich beantwortet. Die Wirtschaft und Zinslandschaft im Wandel Die letzten Jahre waren geprägt von starken Schwankungen auf dem Finanzmarkt und der Geldpolitik der Zentralbanken. Nach Jahren ultraniedriger Zinsen verstärkten sich die Zinsanhebungen vor allem durch Mehrfachanpassungen der Leitzinsen durch die Federal Reserve sowie andere Zentralbanken. Die Auswirkungen dieser Zinspolitik sind weltweit spürbar, auch die Konditionen für Spareinlagen und Festgelder verbessern sich dadurch deutlich. Allerdings kam es 2024 zu drei deutlichen Leitzinssenkungen, was den Weg für niedrigere Zinsen ab 2025 ebnet.

Die aktuelle Phase, in der noch vergleichsweise hohe Zinssätze angeboten werden, könnte somit die letzte Gelegenheit für Sparer sein, attraktive Renditen bei Festgeldanlagen zu sichern. Was ist ein Festgeldkonto und wie funktioniert es? Ein Festgeldkonto ist ein Sparkonto, bei dem der Sparer sein Geld über eine vertraglich festgelegte Laufzeit zu einem garantierten Zinssatz anlegt. Während dieser Laufzeit ist das Kapital fest gebunden und kann in der Regel nicht ohne Verluste vorzeitig abgehoben werden. Das Guthaben wächst durch den vereinbarten Zinssatz, der häufig jährlich angegeben wird. Anders als bei Tagesgeldkonten ist die Verzinsung also über die gesamte Laufzeit fix, was für Planbarkeit sorgt.

Die Zinsen werden meist monatlich oder täglich auf das Kapital angerechnet, was den Zinseszinseffekt für den Anleger optimal nutzt. Die Vorteile von Festgeldkonten liegen vor allem in der Sicherheit und der Transparenz. Die Einlagen sind bis zu 100.000 Euro durch die gesetzliche Einlagensicherung geschützt, was das Risiko eines Totalverlusts ausschließt. Darüber hinaus ermöglichen Festgelder oft höhere Zinserträge als klassische Sparbücher oder Tagesgeldkonten, gerade wenn die Zinsen am Markt steigen.

Aktuelle Festgeldzinsen am 24. Mai 2025 Am heutigen Tag erreichen die besten Festgeldangebote eine Rendite von bis zu 4,4 % APY. Diese wurde zuletzt insbesondere von Anbietern wie NexBank für eine einjährige Laufzeit angekündigt. Allerdings wird hier in der Regel ein Mindestanlagebetrag von 25.000 Euro vorausgesetzt, was für durchschnittliche Sparer eine gewisse Hürde darstellen kann.

Neben NexBank bieten auch verschiedene Onlinebanken und Kreditgenossenschaften attraktive Konditionen, vor allem für Laufzeiten zwischen sechs Monaten und 18 Monaten. Kurzfristige Festgeldanlagen – also Laufzeiten von einem Jahr oder weniger – scheinen derzeit die höchsten Zinssätze zu erzielen. Das liegt daran, dass die Institute bei längeren Laufzeiten noch unsicher sind, wie die Zinsentwicklung in der Zukunft verlaufen wird, und somit mehr Vorsicht walten lassen. Die kurzfristigen Zinsen reflektieren dagegen die aktuelle Marktentwicklung unmittelbar. So berechnen Sie die Rendite Die Rendite bei Festgeldern wird in der Regel als Annual Percentage Yield, also die jährliche effektive Verzinsung (APY), angegeben.

Diese berücksichtigt neben dem Nominalzinssatz auch den Effekt der Zinseszinsen, sofern diese regelmäßig gutgeschrieben werden. Zum Beispiel bedeutet ein APY von 4 % auf ein Festgeldkonto, dass eine Anlage von 1.000 Euro am Ende eines Jahres auf etwa 1.040,74 Euro anwächst. Bei einem effektiven Zinssatz von 1,81 % wären es nur rund 1.

018,25 Euro. Wer mehr Kapital investiert, profitiert ganz klar vom absoluten Zinsvolumen. Bei einer Einlage von 10.000 Euro auf einem Festgeldkonto mit 4 % APY kann sich der Gewinn am Jahresende auf 407,42 Euro belaufen. Dies zeigt die Attraktivität von Festgeldern für größere Sparbeträge, vor allem wenn hohe Mindestanlagebeträge akzeptabel sind.

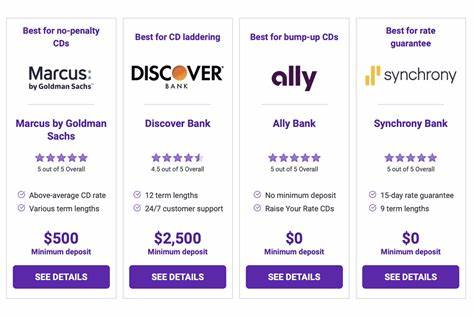

Unterschiedliche Festgeldtypen und ihre Besonderheiten Neben klassischen Festgeldern existieren mehrere Varianten, die Sparern Flexibilität oder zusätzliche Chancen eröffnen. Ein Bump-up-Festgeld zum Beispiel erlaubt es, während der Laufzeit einmalig den Zinssatz anzuheben, falls die Marktzinsen steigen. Das ist gerade in Zeiten schwankender Zinsentwicklung von Vorteil, da man sich nicht gleich für die niedrigste Rate binden muss. No-Penalty- oder Liquid-Festgelder gelten als sehr attraktiv, da sie die Möglichkeit bieten, vorzeitig ohne Strafgebühr den Vertrag zu beenden und das Geld abzuheben. Dies schafft zwar mehr Flexibilität, geht häufig aber mit etwas niedrigeren Zinssätzen einher.

Jumbo-Festgelder setzen eine hohe Mindesteinlage voraus, oft ab 100.000 Euro, und bieten im Gegenzug stets eine leicht erhöhte Verzinsung. In der aktuellen Zinslandschaft sind diese Unterschiede jedoch geringer ausgeprägt als früher. Brokered CDs, also Festgelder, die nicht direkt bei Banken, sondern über Broker erworben werden, bieten teilweise höhere Renditen oder speziellere Laufzeiten. Allerdings gehen sie meist mit mehr Risiken einher, insbesondere weil sie nicht immer unter den Schutz der Einlagensicherung fallen.

Wie finden Sie das beste Festgeldangebot? Die Zinsangebote unterscheiden sich stark zwischen Banken. Neben dem Zinssatz sind auch weitere Faktoren wie Mindestanlagehöhe, Laufzeit, Sicherheit und Flexibilität zu berücksichtigen. Onlinebanken und Kreditgenossenschaften halten häufig die besten Konditionen parat, da sie geringere Verwaltungskosten haben und Zinsen besser an Kunden weitergeben können. Planen Sie Ihr Geld mittel- bis langfristig anzulegen, so lohnt es sich auch, auf spezielle Aktionen oder Neukundenangebote zu achten, die zeitlich begrenzt besonders attraktive Zinssätze bieten. Ein umfassender Vergleich verschiedener Anbieter und Konditionen sollte vor dem Festgeldabschluss immer stehen.

Ist Festgeld eine gute Anlageform in 2025? Ob Festgeld jetzt die richtige Anlage ist, hängt stark von Ihren persönlichen Zielen und Ihrer Risikobereitschaft ab. Gerade wer auf Kapitalerhalt setzt und keine Schwankungen im Wert seines Vermögens akzeptieren möchte, profitiert von der planbaren und sicheren Verzinsung. Derzeit bieten sich mit Zinsen von bis zu 4,4 % sehr attraktive Renditen, die seit Langem nicht mehr erreicht wurden. Für Sparer, die eine flexible Verfügbarkeit des Geldes benötigen, sind andere Produkte wie Tagesgeld oder Fonds möglicherweise besser geeignet. Aber für eine solide Vermögensstruktur kann ein Anteil an Festgeldanlagen durchaus Sinn machen, insbesondere als Gegenpol zu volatileren Anlageklassen.

Zukunftsausblick der Festgeldzinsen Experten gehen davon aus, dass die Zinsen im Jahr 2025 eher rückläufig sein werden. Die Zinssenkungen der Zentralbanken deuten darauf hin, dass attraktive Höchststände kurzfristig zu erwarten sein könnten, bevor sie sukzessive fallen. Daher kann es sinnvoll sein, jetzt Festgeld mit längeren Laufzeiten abzuschließen, um sich hohe Zinsen zu sichern. Wer allerdings flexibel bleiben will, sollte mögliche Alternativen prüfen, um nicht durch Festgeldbindungen an sinkende Zinsniveaus gebunden zu sein. Eine kluge Anlagestrategie kombiniert verschiedene Anlagehorizonte und Produkte, um sowohl Renditen als auch Flexibilität zu maximieren.

Fazit Die besten Festgeldzinsen am 24. Mai 2025 bieten für sicherheitsbewusste Sparer eine hervorragende Möglichkeit, Geld zu attraktiven Zinssätzen anzulegen. Mit bis zu 4,4 % APY auf einjähriger Laufzeit bei Bedarf großer Mindestanlagebeträge erzielen Anleger solide Renditen, die deutlich über den klassisch niedrigen Sparbuchzinsen liegen. Verschiedene Festgeldvarianten erlauben zudem eine gewisse Flexibilität oder höhere Renditechancen. Angesichts der erwarteten fallenden Zinsen sollte das Festgeld durchaus Teil einer ausgewogenen Anlagestrategie sein, vor allem, wenn Kapitalerhalt und planbare Erträge im Vordergrund stehen.

Vor Abschluss empfiehlt sich ein umfassender Marktvergleich und die sorgfältige Prüfung der Konditionen, um das optimale Angebot zu finden. Insgesamt bleibt Festgeld eine feste Größe in der Welt der sicherheitsorientierten Geldanlage, die auch 2025 mit guten Erträgen überzeugt.