Nvidia hat sich in den letzten Jahren als Synonym für künstliche Intelligenz (KI) und Hochleistungsprozessoren etabliert. Mit seiner dominanten Marktstellung und innovativen Produkten hat das Unternehmen seine Erfolgsgeschichte stetig fortgeschrieben und sich zum unangefochtenen Marktführer im Bereich KI-Chips entwickelt. Doch nun hat der renommierte Wall-Street-Analyst Jay Goldberg von Seaport Global Securities erstmals eine Verkaufsempfehlung mit einem Preisziel von 100 US-Dollar für die Nvidia-Aktie ausgesprochen. Diese Einschätzung ist aktuell die niedrigste Prognose unter den Wall-Street-Analysten und hat bei Investoren für Aufsehen gesorgt. Doch was steckt hinter dieser Skepsis und sollten Anleger tatsächlich alarmiert sein? Um diese Fragen fundiert zu beantworten, ist es essenziell, die Marktlage, Unternehmensstrategie und das allgemeine Umfeld eingehender zu analysieren.

Zunächst gilt es zu verstehen, warum Goldberg seine Meinung verändert hat. In seinem Researchbericht weist er darauf hin, dass viele der Vorteile, die Nvidia durch den Boom der künstlichen Intelligenz erzielt hat, inzwischen bereits weitgehend im Aktienkurs eingepreist sind. Das bedeutet, dass das aktuelle Kursniveau seiner Meinung nach den bisherigen Erfolg bereits widerspiegelt – zukünftige Überraschungen nach oben seien deshalb begrenzt. Gleichzeitig äußert er Bedenken, dass die größten Kunden von Nvidia in Zukunft verstärkt eigene KI-Chips entwickeln wollen könnten, wodurch die Nachfrage nach Nvidias Produkten nachlassen könnte. Darüber hinaus wird erwartet, dass die Investitionsbudgets im KI-Bereich im Jahr 2026 abflauen könnten.

Solche Prognosen führen zu einer gewissen Vorsicht beim Investieren in Nvidia-Aktien. Dennoch sollte man nicht außer Acht lassen, dass Nvidia technisch und marktstrategisch nach wie vor stark aufgestellt ist. Das Unternehmen entwickelt die aktuell fortschrittlichsten Chips, die für KI-Anwendungen benötigt werden. Diese Chips sind für den Betrieb von Rechenzentren, Cloud-Anwendungen und der Automatisierung essentiell und bieten hohe Leistungsvorteile gegenüber Konkurrenten. In China, wo Huawei versucht, eigene Chips zu entwickeln, begegnet der Konzern bislang nur einem Konkurrenten, dessen Chipdesign nicht einmal an Nvidias aktuellstes Produkt, den H100 Hopper-Chip, heranreicht.

Dies unterstreicht die führende Innovationsrolle von Nvidia in diesem Segment. Angesichts der exportbedingten Einschränkungen und geopolitischer Spannungen ist es zwar anzuerkennen, dass der Marktzugang in China künftig erschwert sein könnte, doch der Bedarf an leistungsfähigen KI-Lösungen wächst global weiter. KI-Technologie findet Anwendung in vielfältigen Branchen, vom Gesundheitswesen und autonomen Fahren bis zu Finanzdienstleistungen und Unterhaltung. Nvidia positioniert sich hierbei als unverzichtbarer Partner. Eine relevante Diskussion ergibt sich rund um das Thema kundenspezifische Chips.

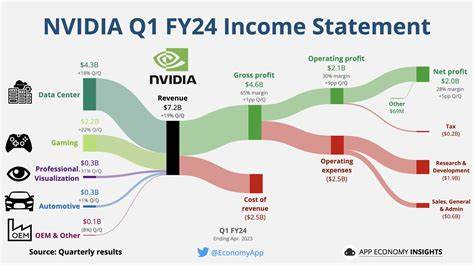

Es stimmt, dass Unternehmen daran interessiert sind, ihre eigenen Lösungen zu entwickeln, um sich Wettbewerbsvorteile zu sichern und Kosten besser zu kontrollieren. Allerdings spricht vieles dafür, dass der Bedarf an spezialisierten, hochkomplexen Chips nicht verschwinden wird. Für viele Mittelstandsunternehmen und kleinere Unternehmen bleibt der Erwerb von Drittanbieterlösungen wie denen von Nvidia wirtschaftlicher und effizienter. Somit könnte sich die Kundenbasis breiter gestalten, anstatt kleiner zu werden. Zudem ist die Bewertung der Nvidia-Aktie mit einem Kurs-Gewinn-Verhältnis von etwa 26 für das laufende Jahr im Branchenvergleich als moderat einzustufen.

Dies lässt darauf schließen, dass der Markt den Wert des Unternehmens weiterhin anerkennt und optimistisch in die Zukunft blickt, gegebenenfalls mit Vorsicht gegenüber kurzfristigen Schwankungen. Für Anleger bedeutet dies, dass Nvidia trotz der kritischen Einschätzung von Goldberg langfristig wohl eine interessante Investitionsmöglichkeit darstellt – vorausgesetzt, sie vertrauen in das Potenzial der KI-Technologie und das Management des Konzerns. Die zweite Seite der Medaille bildet das gesamtwirtschaftliche Umfeld. Die Aktienmärkte befinden sich allgemein in einem anspruchsvollen Umfeld mit geopolitischen Unsicherheiten, straffen Geldpolitiken und Inflationsängsten. Hieraus resultieren häufig Korrekturen bei wachstumsstarken Tech-Unternehmen, die schon hohe Bewertungen aufweisen.

Nvidia bleibt davon nicht ausgeschlossen. Gerade bei einem Innovationsführer, der stark von Zukunftstechnologien abhängt, kann es zu Volatilität kommen. Dennoch ist es wichtig, den Unterschied zwischen kurzfristigen Marktschwankungen und langfristigen Trends zu erkennen. Künstliche Intelligenz wird voraussichtlich eine Rolle vergleichbar mit früheren technologischen Revolutionen spielen – mit Auswirkungen auf viele Bereiche des täglichen Lebens und der Wirtschaft. Nvidia steht hier an vorderster Front, mit Produkten und Know-how, die in den kommenden Jahren unverzichtbar bleiben dürften.

Anleger sollten in diesem Zusammenhang auf eine wohlüberlegte Diversifikation achten und sollten ihre Haltung behalten, wenn sie an das transformative Potenzial von KI glauben. Auch wenn eine einzelne Verkaufsempfehlung auf kurze Sicht verunsichern kann, sind fundamentale Aspekte weiterhin vielversprechend. Nicht zuletzt sprechen die kontinuierlichen Investitionen Nvidias in Forschung und Entwicklung dafür, dass das Unternehmen gewillt ist, seine Führungsrolle auszubauen und neue Anwendungsbereiche zu erschließen. Innovationsstärke gilt in der Technologiebranche als entscheidender Wettbewerbsvorteil. Ein weiterer Punkt, der nicht außer Acht gelassen werden sollte, ist die globale Bedeutung der KI-Chip-Industrie.

Die Nachfrage nach schnellen, energieeffizienten Prozessoren wird in den kommenden Jahren exponentiell steigen. Nvidia steht vor der Herausforderung, dieser Nachfrage gerecht zu werden, ohne dass sich die geopolitischen Spannungen negativ auswirken. Die Handelsrestriktionen gegenüber China sind hierbei ein Faktor, der einerseits potenzielle Einnahmen mindern kann, andererseits auch als Katalysator für eigene Innovationen innerhalb westlicher Länder dienen könnte. Zusammenfassend lässt sich festhalten, dass die erste Verkaufsempfehlung von einem Analysten zwar beachtenswert ist, aber keinesfalls das Gesamtbild der Nvidia-Aktie trübt. Die Einschätzung basiert auf kurzfristigen Faktoren und makroökonomischen Risiken, die für viele Technologieunternehmen aktuell gelten.

Langfristige Investoren sollten den Fokus auf das technologische Potenzial und die Marktpositionierung legen. Nvidia bleibt unangefochtener Marktführer im Bereich KI-Hardware und ist gut positioniert, um den wachsenden Bedarf in verschiedensten Branchen zu bedienen. Für Investoren heißt das, dass eine gewisse Volatilität einkalkuliert und als Chance genutzt werden kann. Insbesondere Anleger, die an die transformative Kraft der künstlichen Intelligenz glauben, finden in Nvidia weiterhin eine spannende Möglichkeit für langfristiges Engagement. Es ist ratsam, kontinuierlich die Entwicklungen sowohl innerhalb des Unternehmens als auch imMarktumfeld zu verfolgen, um frühzeitig auf Veränderungen reagieren zu können.

![Why I Am Not Going to Buy a Computer – Wendell Berry (1987) [pdf]](/images/E4641931-7A73-417A-ABC4-15DD5DA471D5)