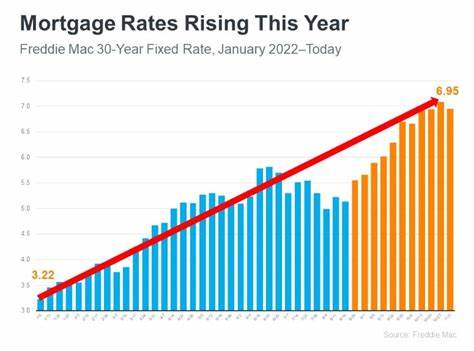

Die Hypothekenzinsen in Deutschland haben sich nach einem langanhaltenden Zeitraum mit steigenden oder stagnierenden Zinsen erstmals wieder leicht verringert. Diese Entwicklung, die in den letzten Tagen beobachtet wurde, bringt frischen Wind in das stark umkämpfte Umfeld der Immobilienfinanzierung. Obwohl die Zinsen weiterhin auf einem vergleichsweise hohen Niveau verharren, sind sinkende Hypothekenzinsen ein Zeichen dafür, dass sich die Marktlage möglicherweise beruhigt und sich bald neue Chancen für Hauskäufer eröffnen könnten. Die leichten Rückgänge bei den Zinsen sind eng mit den Veränderungen auf den Finanzmärkten und speziell den Bewegungen der langfristigen Staatsanleihen verbunden, welche als wichtiger Referenzwert gelten. Die aktuellen Zahlen zeigen, dass der durchschnittliche 30-jährige Hypothekenzins in den vergangenen Tagen erstmals seit etwa einem Monat gefallen ist.

Dieses Phänomen ist unter anderem auf den Rückgang der Renditen von Bundesanleihen zurückzuführen, die Einfluss darauf haben, wie Banken ihre Kreditkonditionen gestalten. Die Renditen von Staatsanleihen reagieren direkt auf wirtschaftliche Indikatoren und die geldpolitischen Entscheidungen der Europäische Zentralbank (EZB), was wiederum die Entwicklung der Baufinanzierungszinsen mitbestimmt. Deutschland erlebt derzeit eine Phase, in der die Inflation zwar leicht zurückgeht, einzelne wirtschaftliche Indikatoren aber dennoch Unsicherheiten hervorrufen. Die anhaltend hohe Inflation in Kombination mit einem unsicheren Wirtschaftswachstum führt dazu, dass die Zentralbank weiterhin vorsichtig agiert. Experten gehen davon aus, dass die EZB ihre Leitzinsen nur sehr behutsam anpassen wird, was sich in einer gewissen Stabilität der Hypothekenzinsen widerspiegeln könnte.

Die wichtigste Folge der jüngsten Zinsbewegung ist, dass die Nachfrage nach Immobilienkrediten leicht angesichts der Enspannung steigt. Die hohen Zinsen der vergangenen Monate hatten viele potenzielle Kreditnehmer abgeschreckt und das Wachstum auf dem Immobilienmarkt spürbar gebremst. Der traditionell starke Frühjahrs- und Sommermonate als Hauptzeit für den Wohnungs- und Hauskauf wurden in diesem Jahr durch die ungünstigen Finanzierungsbedingungen deutlich gedämpft. Nun, da die Zinsen erstmals wieder sinken, könnten mehr Menschen ihre Kaufpläne vorantreiben oder erneut an einen Einstieg in den Immobilienmarkt denken. Dies kann eine Belebung der Nachfrage bewirken und den Umsatz in der Baufinanzierung ankurbeln.

Allerdings bewegen sich die Zinsen weiterhin in einem vergleichsweise hohen Bereich, der für viele Käufer Herausforderungen mit sich bringt. Die durchschnittlichen Zinsen für 30-jährige Baukredite liegen nach wie vor nahe bei 6,9 Prozent, während bei kürzeren Laufzeiten wie 15 Jahren ebenfalls nur ein leichter Rückgang auf knapp unter sechs Prozent zu verzeichnen ist. Im Vergleich zu den Niedrigzinsphasen früherer Jahre ist dies ein deutlich höheres Niveau, das die monatlichen Belastungen der Kreditnehmer erheblich erhöht. Potenzielle Käufer müssen daher weiterhin sorgfältig kalkulieren, welche Finanzierung sie sich leisten können und wie sich die Zinsentwicklung in den kommenden Monaten gestalten wird. Neben den direkten Auswirkungen auf Immobilienkäufer hat die Zinsentwicklung auch Einfluss auf den gesamten Immobilienmarkt und die Bauwirtschaft in Deutschland.

Sinkende Finanzierungskosten könnten im besten Fall zu einer stärkeren Bautätigkeit und zu einem Anstieg des Angebots auf dem Markt führen. Gleichzeitig lässt die erhöhte Nachfrage die Preise für Wohnimmobilien auch weiterhin auf einem hohen Niveau verharren. Die enge Marktlage sowie der Mangel an bezahlbarem Wohnraum sind trotz des Zinsrückgangs nach wie vor präsente Probleme, die die Politik und die Immobilienbranche zu lösen versuchen. Refinanzierungen von bestehenden Baukrediten spielen ebenfalls eine Rolle. In Phasen hoher Zinsen sind sogenannte Anschlussfinanzierungen oder Umschuldungen oft weniger attraktiv, da die Kosten steigen.

Mit dem kleinen Rückgang der Zinsen könnten einige Kreditnehmer dennoch überlegen, ihre bestehenden Verträge neu zu verhandeln oder zu günstigeren Konditionen umzuschulden. Dies würde die monatlichen Belastungen senken und so finanzielle Spielräume schaffen. Dennoch erwarten Experten, dass sich das Volumen der Refinanzierungsanträge erst bei einem nachhaltigen und markanten Zinsrückgang signifikant erhöht. Entscheidend für die weitere Entwicklung der Hypothekenzinsen sind die geldpolitischen Entscheidungen der EZB sowie die zugrundeliegenden Wirtschaftsdaten, die regelmäßig veröffentlicht werden und die Erwartungen der Anleger prägen. Wichtige Faktoren sind unter anderem die Inflationsrate, die Konjunkturdaten, das Beschäftigungswachstum und die geopolitischen Entwicklungen, die die Finanzmärkte beeinflussen.

In den kommenden Monaten könnten Scheine von wirtschaftlicher Abschwächung oder Unsicherheiten zu einer weiter fallenden Tendenz bei den Langfristzinsen führen und damit auch die Baudarlehen günstiger machen. Andererseits besteht die Möglichkeit, dass die Zentralbank die Zinsen aufgrund anhaltender Inflationsgefahren oder verbesserter Konjunkturprognosen wieder erhöht. Für Immobilieninteressenten ist es deshalb wichtig, den Markt aufmerksam zu beobachten und möglichst früh professionelle Beratung in Anspruch zu nehmen, um sich optimale Konditionen zu sichern. Experten empfehlen auch, bei der Budgetplanung mögliche Zinssteigerungen einkalkulieren und individuelle Risikopuffer einzubauen. Für viele Kaufinteressenten stellt die aktuelle Phase eine Herausforderung dar, aber auch eine Chance.

Die jüngsten Zinssenkungen könnten der Anfang einer längerfristigen Entspannung sein, die es ermöglicht, den Traum vom Eigenheim trotz der schwierigen wirtschaftlichen Rahmenbedingungen zu realisieren. Potenzielle Käufer sollten sich flexibel zeigen und sowohl die derzeitigen Angebote als auch die Marktentwicklung genau analysieren. Zudem ist die Berücksichtigung alternativer Finanzierungsmodelle oder Förderung durch staatliche Programme zunehmend wichtig für eine nachhaltige und bezahlbare Immobilienfinanzierung. Zusammenfassend kann festgehalten werden, dass die Hypothekenzinsen in Deutschland aktuell eine leichte Trendumkehr erleben. Auch wenn die Zinsen nach wie vor hoch sind, eröffnen sich durch die leichte Absenkung neue Perspektiven für Bauherren und Käufer.

Die Entwicklung wird maßgeblich durch breit gefasste wirtschaftliche und geldpolitische Faktoren geprägt, die weiterhin dynamisch sind. Wer sich mit dem Gedanken trägt, eine Immobilie zu erwerben oder zu refinanzieren, sollte sich frühzeitig umfassend informieren, die Marktbewegungen im Blick behalten und gegebenenfalls professionelle Unterstützung suchen, um von der aktuell verbesserten Zinssituation zu profitieren und langfristig sichere sowie tragbare Finanzierungslösungen zu finden.