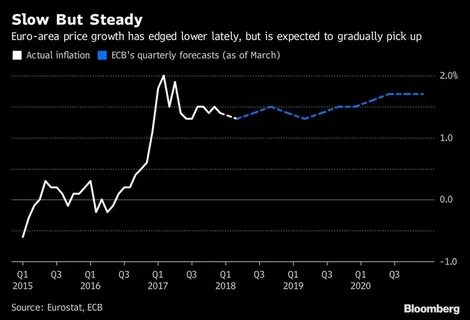

In den vergangenen Jahren hat die Europäische Zentralbank (EZB) es geschafft, die Inflation im Euroraum auf einem Zielwert von knapp unter zwei Prozent stabil zu halten. Dieses Ziel gilt als optimal, um Preisstabilität zu gewährleisten und gleichzeitig das Wirtschaftswachstum zu fördern. Doch in jüngster Zeit mehren sich die Stimmen von EZB-Politikern, die vor den Risiken warnen, die eine zu niedrige Inflationsrate mit sich bringen kann. Die Diskussionen innerhalb der EZB zeigen, dass die Debatte über die passende Geldpolitik und die richtige Balance zwischen Inflation und Deflation aktueller denn je ist. Ein zu niedriges Inflationsniveau könne ebenso gefährlich sein wie eine zu hohe Inflation, da es die Erholung der Wirtschaft behindern und die Schuldenlast real erhöhen könnte.

Inflation gilt als ein bedeutender Indikator für die Gesundheit einer Volkswirtschaft. Leicht steigende Preise sind ein Zeichen für eine lebendige Nachfrage und ein wachsendes Wirtschaftssystem. Hingegen können anhaltend niedrige oder gar negative Inflationsraten wirtschaftlichen Problemen Vorschub leisten. Ein zu niedriger Anstieg der Preise kann auf eine schwache Nachfrage hindeuten, was wiederum Unternehmen zu Zurückhaltung bei Investitionen und Neueinstellungen verleiten kann. Zudem besteht die Gefahr, dass Verbraucher bei erwarteter Preisstabilität oder sogar fallenden Preisen mit Ausgaben zurückhaltender sind, was den wirtschaftlichen Kreislauf weiter schwächt.

Vor diesem Hintergrund verfolgt die EZB ihre geldpolitischen Entscheidungen mit großer Sorgfalt. In den letzten Jahren hat sie unter anderem unerwartet niedrige Inflationsraten erlebt, was die Debatte um die geeigneten Maßnahmen verstärkt hat. Die Geldpolitiker diskutieren intensiv darüber, ob eine weitere Lockerung der Geldpolitik durch Zinssenkungen oder erweiterte Anleihekäufe notwendig ist – oder ob diese Instrumente bereits an ihre Grenzen gestoßen sind. Die Angst vor einer sogenannten Deflationsspirale ist eine der zentralen Sorgen bei einer zu niedrigen Inflation. Dieser Zustand beschreibt eine schleichende Abwärtsspirale der Preise, die sich negativ auf Nachfrage und Produktion auswirkt.

Unternehmen müssen dann nicht nur mit sinkenden Umsätzen rechnen, sondern auch mit steigenden realen Schuldenlasten, da die nominalen Verbindlichkeiten im Verhältnis zum Einkommen zunehmen. Diese Dynamik kann zu Entlassungen, stagnierenden Löhnen und letztlich zu einer wirtschaftlichen Abwärtsspirale führen. Die EZB steht vor der Herausforderung, ein Gleichgewicht zu finden, das Inflation nicht nur vermeidet, sondern eine moderate Inflation sicherstellt. Dazu gehören Maßnahmen wie die Anpassung der Leitzinsen, die Bereitstellung von Liquidität und die Kommunikation mit Märkten und Öffentlichkeit. Eine klare und transparente Kommunikation spielt dabei eine Schlüsselrolle, um die Erwartungen von Unternehmen, Investoren und Verbrauchern zu steuern.

Zusätzlich sind die äußeren Einflüsse auf die Inflation zu berücksichtigen. Globale wirtschaftliche Entwicklungen, Handelskonflikte und die Energiepreise haben großen Einfluss auf die Inflationsrate im Euroraum. So können steigende Energiepreise kurzfristig die Inflation erhöhen, während gleichzeitig strukturelle Schwächen in der Wirtschaft die Inflation drücken können. Die EZB muss diese Faktoren in ihre Beurteilungen und Maßnahmen einfließen lassen, um das Wirtschaftswachstum nachhaltig zu fördern. Ein weiterer Aspekt, der in der Debatte häufig hervorgehoben wird, ist die Wirkung der Inflationserwartungen.

Wenn Verbraucher und Unternehmen erwarten, dass die Preise langfristig stabil oder leicht steigend bleiben, sind sie eher bereit, Geld auszugeben und zu investieren. Sinkt diese Erwartung, können sich unsichere wirtschaftliche Bedingungen verfestigen, was die Geldpolitik vor zusätzliche Herausforderungen stellt. Die Diskussionen bei der EZB spiegeln sich auch in der öffentlichen Wahrnehmung wider. Viele Europäer sind mit der Frage konfrontiert, ob moderate Preissteigerungen wünschenswert sind oder als Belastung empfunden werden. Während ein gewisser Inflationsanteil das Leben teurer macht, kann eine zu geringe Inflation das Risiko von stagnierenden Löhnen und Zentralbankmaßnahmen erhöhen, die nicht immer populär sind.

Die Herausforderung besteht darin, diese Zielgruppe davon zu überzeugen, dass moderate Inflation positive wirtschaftliche Effekte mit sich bringt. In der Theorie sollten auch technologische Fortschritte und Digitalisierung bei der Preisbildung eine Rolle spielen. Durch Effizienzsteigerungen können Produkte und Dienstleistungen günstiger angeboten werden, was auf den ersten Blick die Inflation dämpfen könnte. Die EZB muss diese Effekte mit den gesamtwirtschaftlichen Variablen in Einklang bringen, um ihre Zielvorgaben zu erfüllen. Die Zukunft der Geldpolitik im Euroraum hängt daher maßgeblich von der Bewältigung der Risiken einer zu niedrigen Inflation ab.

EZB-Entscheidungsträger müssen flexibel bleiben und auf neue wirtschaftliche Herausforderungen reagieren. Dabei gilt es, die Geldpolitik auf eine Weise zu gestalten, die Vertrauen schafft, Wachstum fördert und zugleich die Preisstabilität bewahrt. Das Ringen um das richtige Maß an Inflation ist kein neues Phänomen, hat aber durch neuzeitliche wirtschaftliche Entwicklungen und Krisen zusätzliche Brisanz erhalten. Von großer Bedeutung ist, dass die EZB ihre Instrumente und Kommunikationsstrategien kontinuierlich weiterentwickelt, um den vielfältigen Herausforderungen gerecht zu werden. Abschließend ist festzuhalten, dass die Debatte um die Risiken einer zu niedrigen Inflation in der Eurozone weitreichende Konsequenzen für Politik, Wirtschaft und Verbraucher hat.

Die Europäische Zentralbank spielt hierbei eine zentrale Rolle, indem sie mit ihrer geldpolitischen Steuerung versucht, das fragile Gleichgewicht zwischen Wachstum und Stabilität zu erhalten. Die kommenden Monate werden deshalb entscheidend dafür sein, in welche Richtung sich die Geldpolitik entwickeln wird und wie effektiv sie auf die Herausforderungen einer sich wandelnden Wirtschaft reagieren kann.