Viele Menschen träumen davon, schnell und effektiv Geld zu sparen, um finanzielle Ziele schneller zu erreichen oder sich eine Sicherheit für unvorhergesehene Ausgaben zu schaffen. Doch der Gedanke, in kurzer Zeit größere Summen zur Seite zu legen, wirkt für viele zunächst überwältigend und kaum realistisch. Eine einfache, aber geniale Methode, die aktuell auf TikTok und anderen Sozialen Netzwerken für Aufsehen sorgt, zeigt, wie man durch einen cleveren Sparplan in 100 Tagen mehr als 10.000 Dollar ansparen kann. Wie genau dieser Spar-Trick funktioniert, welche Vorteile er bietet und wie Sie ihn auf Ihre finanzielle Situation abstimmen können, erfahren Sie hier.

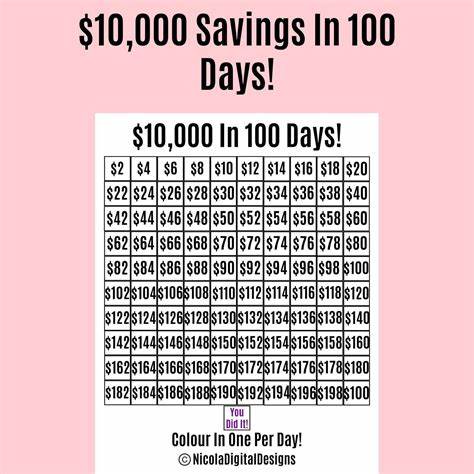

Der Sparplan basiert auf einem Prinzip der täglichen, progressiven Steigerung der Sparbeträge. Anders als klassische Spartipps oder wochenweise Geldanlage-Anweisungen bringt dieser Plan Schwung in die Routine. Am ersten Tag sparen Sie lediglich einen überschaubaren Betrag – beispielsweise 2 Dollar. Am zweiten Tag steigt der Betrag dann auf 4 Dollar, einen Tag später auf 6 Dollar und so weiter. Die tägliche Sparsumme erhöht sich also um einen fixen Wert, in diesem Fall 2 Dollar pro Tag.

Das geht so lange, bis der 100. Tag erreicht ist, an dem die Tagesersparnis bei 200 Dollar liegt. Am Ende dieser 100 Tage haben Sie dadurch über 10.000 Dollar angespart, ohne sich zu Beginn mit einer immensen Einmalzahlung unter Druck setzen zu müssen. Diese Methode stammt ursprünglich von der Australierin Jenny Joo, die auf TikTok ihr Sparprojekt dokumentiert hat und damit viele Follower inspiriert.

Sie schreibt die Zahlen von 1 bis 100 auf einen Zettel und spart jeden Tag den doppelten Wert des aufgeschriebenen Tages. Dabei ist wichtig, dass sie flexibel bleibt: Sollte die Tagesrate einmal zu hoch sein oder persönliche Ausgaben andere Prioritäten setzen, kann sie an anderen Tagen entsprechend nachholen oder kleinere Anpassungen vornehmen. Der Plan ist daher nicht starr, sondern passt sich den realen Gegebenheiten an, um am Ende trotzdem das Gesamtziel zu erreichen. Die einfache Struktur macht den Plan besonders zugänglich. Jede Person kann so einen Überblick über die Sparfortschritte behalten und täglich kleine Erfolgserlebnisse durch das Abhaken oder Streichen der Tageszahl genießen.

Dieses Gefühl fördert die Motivation und beugt dem Aufgeben vor, wie es bei vielen Sparplänen vorkommen kann. Zudem ist der Tagesbetrag anfangs gering, sodass selbst mit einem eng bemessenen Budget ein Einstieg möglich ist. Erst mit zunehmender Dauer steigt die Sparleistung, was sich auch mit gegebenen Umständen vereinbaren lässt. Doch nicht nur die psychologische Motivation ist ein Pluspunkt. Durch die konstant steigenden Tagesbeträge wird das Sparen nach einigen Wochen zu einer Routine, die stabil bleibt und sich leicht in den Alltag integrieren lässt.

Wer vor der Buchführung oder dem Sparen bisher zurückgeschreckt ist, findet so eine einfache und nachvollziehbare Struktur. Gleichzeitig hilft der Plan dabei, Impulskäufe oder unnötige Ausgaben besser zu kontrollieren, weil regelmäßige Geldrücklagen gebildet werden. Zwar liegt der Fokus bei Jennys Methode auf Bargeld, das direkt zu Hause oder an einem festgelegten Ort gesammelt wird. Dieser Ansatz kann allerdings auch Nachteile mit sich bringen: Bargeld anzusparen birgt das Risiko von Verlust oder Diebstahl, und auf dem Konto würde das Geld zumindest eine kleine Verzinsung erwirtschaften. Es lohnt sich daher, den Plan digital umzusetzen, indem Sie täglich den jeweiligen Betrag auf ein separates Sparkonto überweisen.

Bei einem Konto mit gutem Zinssatz wächst das Ersparte sogar über die 100 Tage hinaus und schlägt somit doppelt zu Buche. Für viele wird das ursprüngliche Ziel von 10.000 Dollar in 100 Tagen allerdings etwas zu ambitioniert erscheinen, besonders wenn das aktuelle Einkommen oder hohe monatliche Ausgaben wenig Spielraum lassen. Trotzdem bietet das Konzept viel Flexibilität: Sie können die täglichen Sparbeträge reduzieren oder die Spardauer verlängern. Zum Beispiel gibt es Varianten wie die 100-Tage-Umschlagmethode, bei der man täglich den Betrag des Tages in bar legt und so knapp 5.

000 Dollar spart. Ebenfalls beliebt ist die 52-Wochen-Challenge, die auf Wochen statt auf Tage ausgelegt ist, um rund 1.400 Dollar anzusparen. Wichtig für den Erfolg ist die individuelle Anpassung an die eigene finanzielle Lage. Gerade Personen, die Schulden abzahlen oder laufende Kredite bedienen müssen, sollten nicht ihre Existenz gefährden, sondern mit kleineren Beträgen oder längerer Sparzeit planen.

Auch das Setzen realistischer Zwischenziele hilft, die Motivation aufrechtzuerhalten und den finanziellen Überblick zu bewahren. Selbst wenn am Ende „nur“ einige Tausend eingespart werden, ist das eine solide Basis für Notfälle, Investitionen oder größere Anschaffungen. Ein weiterer Vorteil des täglichen Sparens ist die Möglichkeit, Gewohnheiten zu hinterfragen. Wer jeden Tag eine bestimmte Summe zurücklegt, macht sich stark bewusst, wo das Geld blieb und wo vielleicht Einsparpotenzial besteht. Häufig werden bei konsequenter Umsetzung unbewusste Ausgaben sichtbar, die im Alltag fehlen könnten.

Das kann nachhaltig den Umgang mit Geld verändern und langfristig den Vermögensaufbau fördern. Für die, die ihre Einnahmen durch Nebenjobs oder ein Nebengewerbe aufstocken möchten, ist der Sparplan eine gute Gelegenheit, die zusätzlichen Einkünfte gleich wirkungsvoll zu nutzen. Denn während das Geld sonst leicht ausgeben wird, sichert es durch festen Sparplan eine echte Wertschöpfung. Neben den psychologischen und planungsbezogenen Vorteilen sollten Sparwillige auch an die Möglichkeiten denken, das angesparte Kapital zu investieren. Ein täglicher oder wöchentlicher Sparbetrag lässt sich schnell in Aktien, Fonds oder ETFs umwandeln, um von Zinseszinsen und Marktrenditen zu profitieren.

Das erfordert zwar mehr Wissen und oft eine gewisse Risikobereitschaft, kann aber die Rendite deutlich steigern und über Jahre hinweg den Vermögenszuwachs beschleunigen. Empfehlenswert ist hierbei eine Beratung durch Finanzexperten oder ausführliches Selbststudium, um die passende Strategie zu finden. Zusammenfassend lässt sich sagen, dass der Sparplan, der in 100 Tagen über 10.000 Dollar sparen kann, eine clevere Kombination aus Motivation, Disziplin und Flexibilität darstellt. Er eignet sich für alle, die kurzfristig mehr finanzielle Disziplin entwickeln wollen und bereit sind, kontinuierlich kleine Summen zu investieren.

Mit der richtigen Anpassung auf die eigene finanzielle Situation, sowie der Möglichkeit zum digitalen Sparen oder sogar Investieren, können so wichtige Sparziele erreicht und der Grundstein für den langfristigen Vermögensaufbau gelegt werden. Wer die Methode ausprobieren möchte, sollte sich zunächst einen Sparplan erstellen und Überlegungen anstellen, wie die Finanzen realistisch verteilt werden können. Eine einfache Tabelle, eine App oder ein klassisches Notizbuch genügen, um die täglichen Beträge zu verfolgen. Mit dem bewussten Umgang und der motivierenden Steigerung des Sparbetrags steigern Sie nicht nur Ihre finanzielle Sicherheit, sondern schaffen auch eine nachhaltige Gewohnheit, die Sie noch lange begleiten kann. Das Geheimnis dieses Spartricks liegt weniger in der Höhe der täglichen Summen, sondern in der Regelmäßigkeit und der progressiven Steigerung.

So gelangen Sie Schritt für Schritt an ein beachtliches Sparvermögen, das Ihnen neue Möglichkeiten eröffnet und Sie Ihrem persönlichen Wohlstand ein großes Stück näherbringt.