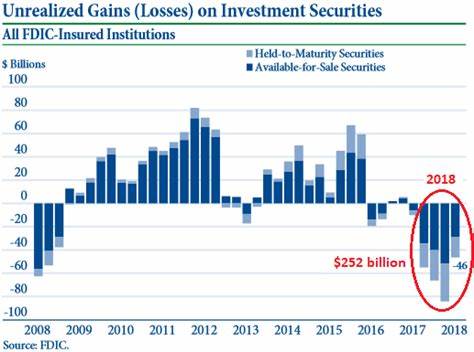

Die amerikanischen Banken sehen sich derzeit mit einem beispiellosen Volumen an unverwirklichten Verlusten konfrontiert, das sich im vierten Quartal 2024 auf fast 500 Milliarden US-Dollar beläuft. Diese bilanzielle Schattenlast hat das Potenzial, die Stabilität des Finanzsystems maßgeblich zu beeinflussen, sollte es zu einer ungünstigen wirtschaftlichen Entwicklung kommen. Erstmals seit der Bankenkrise im Jahr 2023 rückt das Thema unverwirklichte Verluste wieder verstärkt in den Fokus von Analysten, Politikern und Investoren. Während diese Verluste aktuell noch nicht in den Gewinn- und Verlustrechnungen der Institute erscheinen, könnte eine Veränderung der wirtschaftlichen Rahmenbedingungen sie zwingen, einen bitteren finanziellen Preis zu zahlen. Unverwirklichte Verluste entstehen bei Wertpapieren und anderen Investitionen, wenn deren Marktwert unter den ursprünglichen Kaufpreis fällt, diese Anlagen jedoch noch gehalten und nicht verkauft werden.

Dadurch bleiben solche Verluste zunächst nur „auf dem Papier“ bestehen und wirken sich nicht unmittelbar auf das Betriebsergebnis der Banken aus. Bei US-Banken machen vor allem langlaufende Staatsanleihen und hypothekenbesicherte Wertpapiere den Großteil dieser Positionen aus. Durch den Anstieg der langfristigen Zinsen haben sich deren Preise deutlich verringert, was die Summe der unverwirklichten Verluste in den letzten Quartalen stark ansteigen ließ. Die Ursachen für den jüngsten Anstieg liegen vor allem in der Geldpolitik der US-Notenbank Fed begründet. Um die anhaltend hohe Inflation zu bekämpfen, hat die Fed die Leitzinsen in den letzten Jahren mehrfach angehoben.

Höhere Zinsen führen grundsätzlich zu einem Kursrückgang bei festverzinslichen Papieren, vor allem bei jenen mit längeren Laufzeiten. Daraus resultiert eine Abwertung der betroffenen Wertpapiere in den Büchern der Banken, die sich als unverwirklichte Verluste niederschlägt. Die FDIC-Daten zeigen, dass unrealisiert gebuchte Verluste im vierten Quartal 2024 um mehr als 30 Prozent gegenüber dem dritten Quartal gestiegen sind und damit die Belastung für das Bankensystem weiter wächst. Ökonomisch spannend wird die Situation vor allem, wenn sich die US-Wirtschaft in eine Phase der Stagflation bewegt, also eines stagnierenden Wachstums bei gleichzeitig steigender Inflation und Arbeitslosigkeit. In einem solchen Szenario könnten die Zinsen auf längere Zeit hoch bleiben oder sogar weiter ansteigen, was die Verluste auf den Anleihebeständen der Banken zusätzlich erhöhen würde.

Zudem wäre mit einer Verschlechterung der Kreditqualität zu rechnen, da insbesondere Kreditnehmer aus risikoreichen Branchen wie Technologie, Venture Capital-finanzierten Start-ups und Wachstumsunternehmen unter Druck gerieten. Diese Unternehmen haben oft geringe oder keine Gewinne und eine geringe Abdeckung von Schulden und könnten somit vermehrt Kreditausfälle verursachen. Die Marktteilnehmer zeigen sich beunruhigt, dass steigende Aktienkurse allein keine Lösung bieten. Eine kurzfristige Erholung der Börsen, wie sie Anfang Mai 2025 nach einer neuen Handelsvereinbarung zwischen den USA und China auftrat, verbirgt das fundamentale Problem der Banken nicht. Analysten warnen davor, die Bedeutung der unverwirklichten Verluste zu unterschätzen, denn sie können jederzeit realisiert werden und dann unmittelbar die Ergebnisrechnung und die Kapitalbasis der Finanzinstitute belasten.

Ein einziger negativer Nachrichtenimpuls könnte wie im März 2023 eine Kettenreaktion auslösen und einen neuen Bankensturm hervorrufen. Die Rückkehr zu höheren Renditen und Zinsen ist auch das Ergebnis einer Haltung von sogenannten Bond Vigilantes, Investoren, die durch Verkäufe und Nachfragen nach höheren Zinsen den Markt regulieren und auf politische Entscheidungen reagieren. Jüngst führte die erwartete Ausweitung des US-Haushaltsdefizits infolge geplanter Steuerkürzungen durch die Trump-Administration zu einer Neubewertung der Anleihemärkte. Renditen auf zehnjährige US-Staatsanleihen sind wieder auf etwa 4,5 Prozent gestiegen, was als kritische Schwelle für Banken gilt. Fordert der Markt höhere Renditen, schmälert dies die marktbewerteten Bestände an Anleihen und führt dadurch zu weiteren unverwirklichten Verlusten in den Bankbilanzen.

Diese Dynamik hat bereits in der Vergangenheit Einfluss auf das politische Handeln gehabt. So mussten in der Zeit hoher Anleiherenditen und der damals ebenfalls angespannten Handelskonfliktsituation die US-Behörden mehrere Maßnahmen ergreifen, um die Märkte zu beruhigen. Sollte die Rendite auf langfristige Staatsanleihen weiter steigen oder gar die wichtige Grenze von 5 Prozent überschreiten, dürfte dies erneut Druck auf die politische Führung ausüben, das wirtschaftliche Narrativ und Maßnahmenpakete entsprechend anzupassen, um Panik an den Anleihenmärkten zu verhindern. Neben der Gefahr einer direkten Belastung der Bankenbilanz birgt die derzeitige Situation auch Risiken für das gesamte Finanzsystem. Banken sind zentraler Bestandteil der Kreditvergabe an Unternehmen und Verbraucher sowie wichtiger Investor auf den Kapitalmärkten.

Eine Schwächung der Bankensektors, ausgelöst durch unverwirklichte Verluste, könnte zu einer Kreditverknappung führen, die wiederum das Wirtschaftswachstum belastet. Angesichts der derzeitigen geopolitischen Unsicherheiten, unter anderem durch Handelsspannungen und politische Umwälzungen, ist die Verwundbarkeit des Systems erhöht. Ein weiterer Faktor ist die Qualität der Kommunikation und Regulierung seitens der Aufsichtsbehörden. Die aktuelle Notierung der Hunderten Milliarden unverwirklichter Verluste im Bankensektor verdeutlicht die Notwendigkeit eines transparenten Umgangs mit Risiken und einer sorgfältigen Beobachtung. Während die Federal Deposit Insurance Corporation (FDIC) die Daten offenlegt, bleibt abzuwarten, wie die Institute mit möglichen Stressszenarien umgehen, insbesondere wenn höhere Kreditausfälle eintreten.

Frühzeitige Maßnahmen wie Kapitalerhöhungen oder Risikominderung könnten die Widerstandsfähigkeit der Banken erhöhen, während Untätigkeit die Gefahr einer Krise verstärkt. Zusammenfassend zeigen die unverwirklichten Verluste von fast einer halben Billion Dollar im US-Bankensektor ein ernstzunehmendes Risiko für die wirtschaftliche und finanzielle Stabilität. Die hohen Zinsen als Reaktion auf Inflation und fiskalpolitische Entscheidungen, die lange Laufzeiten von Anleihebeständen und die potenziellen Auswirkungen von Wirtschaftsabschwächungen und Kreditrisiken bilden eine gefährliche Kombination. Die aktuelle Erholung der Aktienmärkte täuscht nicht über diese zugrundeliegende Fragilität hinweg. Die kommenden Monate und Jahre werden zeigen, ob die US-Finanzinstitute mit dieser Herausforderung umgehen können oder ob das Finanzsystem erneut in Turbulenzen gerät.

Vermittler, Investoren und politische Entscheidungsträger müssen die Entwicklungen genau verfolgen und vorsorglich handeln, um den Schutz des Systems und der breiten Wirtschaft zu gewährleisten.