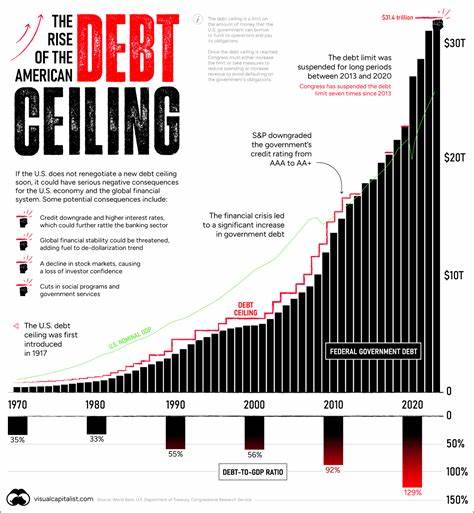

Die Debatte um die US-Schuldenobergrenze gewinnt immer mehr an Bedeutung, da führende US Treasury-Händler in jüngsten Treffen eine deutliche Empfehlung ausgesprochen haben: Die Schuldenobergrenze sollte abgeschafft werden. Diese Empfehlung basiert auf der Erkenntnis, dass die bestehende Schuldenobergrenze sowohl die Stabilität der US-Finanzmärkte als auch die Glaubwürdigkeit des US-Dollars als weltweite Reservewährung gefährdet. Die Diskussionen innerhalb des Treasury Borrowing Advisory Committee (TBAC) heben hervor, dass die Schuldenobergrenze in ihrer aktuellen Form mehr Schaden anrichtet als Nutzen bringt. Ein Ende dieser Begrenzung könnte daher nicht nur für die USA, sondern auch für die globalen Finanzmärkte zentrale Vorteile haben. Die Schuldenobergrenze ist ein seit Jahrzehnten bestehendes Instrument, das dem US-Kongress die Kontrolle darüber geben soll, wie viel Geld die Regierung sich leihen darf, um ihre Verpflichtungen zu erfüllen.

Doch in der Praxis verwandelt sich dieses Instrument oft in politische Störfeuer, die ein reguläres und zuverlässiges Finanzmanagement erschweren. Die wiederholten Auseinandersetzungen im Kongress über die Erhöhung oder Aussetzung der Schuldenobergrenze führen zu Unsicherheiten auf den Anleihemärkten und können die Kosten der Staatsverschuldung erhöhen. Treasury-Händler betonen, dass diese Unsicherheiten direkte Auswirkungen auf die politische und wirtschaftliche Stabilität haben. Denn wenn die Schuldenobergrenze an ihre Grenzen stößt, muss das Finanzministerium außergewöhnliche Maßnahmen ergreifen, um zahlungsfähig zu bleiben. Diese Maßnahmen können den Bargeldbestand des Staates schwanken lassen, was wiederum zu einer volatileren Ausgabe von kurzfristigen Staatsanleihen führt.

Die daraus resultierende Volatilität ist nicht nur für den Staat selbst, sondern auch für Privatanleger, institutionelle Investoren und internationale Marktteilnehmer problematisch. Darüber hinaus zeigen die Berichte der Treasury-Händler eine klare Verbindung zwischen der Schuldenobergrenze und steigenden Schuldzinsen auf. Vertrauen und Liquidität sind zentrale Komponenten für die Finanzmärkte. Jede Unsicherheit oder erodierte Glaubwürdigkeit kann die Zinsen in die Höhe treiben, da Anleger eine höhere Risikoprämie verlangen. Die Erhöhung der Schuldzinsen wiederum verteuert die Kreditaufnahme der US-Regierung und belastet damit indirekt den Haushalt und die Wirtschaft insgesamt.

In ihren Analysen weist das Committee außerdem darauf hin, dass die Schuldenobergrenze keine wirkliche Anreizwirkung für eine nachhaltige Haushaltspolitik entfaltet hat. Trotz der formellen Begrenzungen wächst die Staatsverschuldung in den USA kontinuierlich an. Stattdessen wird die Schuldenobergrenze von politischen Akteuren häufig als Hebel genutzt, um politische Zugeständnisse zu erzwingen, was zu teuren und riskanten Haushaltspausen führt. Diese politische Taktik kann die US-Kreditwürdigkeit schwächen, wie bereits diverse Ratingagenturen gewarnt haben. Besonders beunruhigend ist im Kontext der globalen Finanzmärkte die mögliche Gefährdung des US-Dollars als weltweite Reservewährung.

Der Dollar profitiert bisher von seiner Rolle als sichere und liquide Anlage, bevorzugt in Zeiten wirtschaftlicher Unsicherheit. Wenn jedoch die politische Unsicherheit durch wiederkehrende Schuldenobergrenzen-Streitigkeiten zunimmt, könnte dies das Vertrauen in den Dollar beeinträchtigen und langfristig andere Währungen oder Anlageformen begünstigen. Die Empfehlung der Treasury-Händler lautet daher deutlich: Die Zuständigkeit für die Aufnahme von Staatsschulden sollte vom Kongress auf die Exekutive übertragen werden, sodass die US-Regierung jederzeit die notwendigen Mittel für die Einhaltung ihrer finanziellen Verpflichtungen aufnehmen kann. Diese Maßnahmen könnten die Volatilität am Markt reduzieren, die Zinssätze stabilisieren und die Reservewährung seines Vertrauens stärken. Ein weiterer Faktor, der in den Diskussionen des TBAC Erwähnung findet, sind die jüngsten politischen Entscheidungen und deren Auswirkungen auf die Märkte.

So führten etwa Ankündigungen von Strafzöllen auf Importe insbesondere Anfang April 2025 zu sprunghaften Schwankungen der Renditen von US-Staatsanleihen. Erst durch eine vorläufige Pause der Zollanhebungen gelang es, die Volatilität zu dämpfen. Solche politischen Ereignisse verdeutlichen, wie eng Wechselwirkungen zwischen Politik und Finanzmärkten in den USA sind, und bieten einen Kontext für die Notwendigkeit einer stabileren und verlässlicheren Schuldenpolitik. Die Situation wird durch das geschätzte Risiko einer Zahlungsunfähigkeit unter der bestehenden Schuldenbegrenzung weiter verschärft. Laut Congressional Budget Office droht bereits in den Sommermonaten 2025 ein Erreichen des Schuldenlimits.

Sollte keine Erhöhung oder Aussetzung erfolgen, könnte dies zu einem Zahlungsausfall führen, was potenziell katastrophale Auswirkungen für die Weltwirtschaft hätte. Private Prognosen verschieben dieses Zeitfenster nur geringfügig, was die Dringlichkeit der Problematik unterstreicht. Die Diskussion um die Abschaffung der Schuldenobergrenze ist nicht nur eine technische Finanzfrage, sondern hat tiefgreifende politische und wirtschaftliche Dimensionen. Kritiker warnen vor einem unbegrenzten Schuldenaufwand, der die Staatshaushalte langfristig belasten könnte. Befürworter hingegen verweisen auf das aktuelle System als ineffizient, volatilitätsfördernd und potenziell gefährlich für die wirtschaftliche Stabilität der USA und der globalen Märkte.

Ein solches Zusammenspiel von Politik und Finanzmanagement unterstreicht die Komplexität der US-Staatsfinanzen. Im Januar 2025 äußerte sich US-Finanzminister Scott Bessent gegenüber dem Senat, dass eine Abschaffung der Schuldenobergrenze zwar „nuanciert“ sei, aber er bereit sei, mit dem Kongress zusammenzuarbeiten, falls Präsident Donald Trump diese Veränderung forcieren möchte. Dies zeigt, dass auf höchster Ebene die Möglichkeit eines Paradigmenwechsels in der Finanzpolitik diskutiert wird, der die Rolle des Kongresses erheblich verändern würde. Abschließend lässt sich festhalten, dass die Abschaffung der Schuldenobergrenze ein Mittel sein könnte, um die vermehrten wirtschaftlichen und politischen Risiken zu verringern, die das aktuelle System mit sich bringt. Die Empfehlungen der Treasury-Händler liefern somit wichtige Impulse, um die Diskussion über eine nachhaltige und stabile Staatsfinanzierung in den USA zu intensivieren.

Dabei gilt es, eine Balance zu finden zwischen der politischen Kontrolle der Staatsausgaben und der finanziellen Handlungsfähigkeit der Regierung, um langfristig das Vertrauen der Märkte zu sichern und die wirtschaftliche Zukunft der USA zu gewährleisten. Die Zukunft der US-Staatsfinanzen steht damit an einem Scheideweg: Ein Ende der Schuldenobergrenze könnte eine stabilere und prognostizierbarere Finanzpolitik bedeuten, während ein Festhalten an der bisherigen Praxis weiterhin politische Krisen und Marktunsicherheit begünstigen würde.