Der SALT-Deckel, kurz für „State and Local Tax Cap“, spielt eine entscheidende Rolle in den aktuellen Diskussionen rund um das US-Steuerrecht. Seit seiner Einführung hat dieser Begriff nicht nur für politische Kontroversen gesorgt, sondern auch tiefgreifende Auswirkungen auf Millionen von Amerikanern. Viele Gesetzgeber fordern inzwischen eine Anhebung oder Abschaffung des SALT-Deckels, da dieser als bedeutendes Hindernis in den Verhandlungen über Steuergesetze gilt. In diesem Kontext ist es essenziell zu verstehen, was der SALT-Deckel konkret bedeutet, warum er so umstritten ist und welche Auswirkungen eine Anpassung für den Steuerzahler und die Politik haben kann. Der SALT-Deckel wurde 2017 im Rahmen des Tax Cuts and Jobs Act (TCJA) eingeführt und begrenzt den Abzug von staatlichen und lokalen Steuern, die ein Steuerzahler auf seine Bundessteuererklärung geltend machen kann, auf maximal 10.

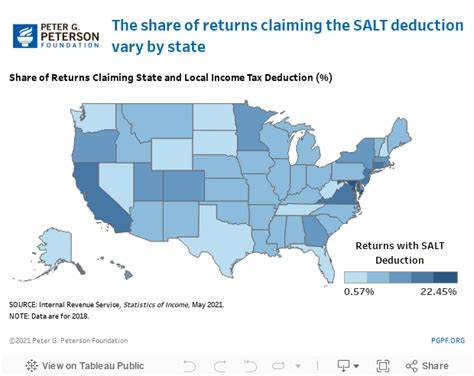

000 US-Dollar. Vor der Reform konnten Steuerzahler in Staaten mit hohen Steuerlasten nahezu alle ihre gezahlten lokalen Steuern abziehen. Der Deckel hat diese Möglichkeit stark eingeschränkt, was vor allem in Bundesstaaten mit hohen Immobilien- und Einkommenssteuern wie New York, Kalifornien und New Jersey zu erheblichen Mehrbelastungen geführt hat. Diese Regelung wurde von Kritikern als unfair und ungerecht bezeichnet, da sie vor allem steuerliche Nachteile für Bürger beider wohlhabenden und hochbesteuerten Bundesstaaten verursacht. Sie argumentieren, dass der SALT-Deckel faktisch eine Doppelbesteuerung darstellt, weil die Bürger bereits hohe Steuern auf Bundesstaaten- und kommunaler Ebene zahlen, diese aber nicht vollständig von ihrer Bundessteuerlast abziehen können.

Befürworter des Deckels hingegen sehen ihn als wichtigen Schritt zur Begrenzung von Steuervorteilen für wohlhabende Steuerzahler und als Möglichkeit, die bundesstaatlichen Steuerabzüge einzudämmen und so die Bundessteuereinnahmen zu stabilisieren. Ein weiterer Grund, warum der SALT-Deckel als Streitpunkt gilt, sind die Auswirkungen auf den Wohnungsmarkt und die Mobilität von Arbeitskräften. In Bundesstaaten mit hohen Steuern können steigende Steuerlasten durch den SALT-Deckel unter Umständen potenzielle Käufer abschrecken, was die Immobilienpreise und die lokale Wirtschaft beeinflusst. Außerdem sieht sich der Einzelne durch diese Steuerregelung möglicherweise gezwungen, in weniger besteuerte Gebiete umzuziehen, was wiederum demografische und wirtschaftliche Verschiebungen fördern kann. Im Hinblick auf die Gesetzgeber besteht eine breite Koalition, die den SALT-Deckel anheben oder ganz abschaffen möchte, darunter viele Demokraten und einige Republikaner aus stark betroffenen Bundesstaaten.

Diese Politiker argumentieren, dass eine Anhebung des Caps einen besseren Ausgleich zwischen den Interessen der einzelnen Bundesstaaten und dem Bundesbudget darstellt. Zudem versprechen sie sich von der Anpassung eine Erleichterung für die Mittelschicht sowie die Stabilisierung der lokalen Wirtschaft durch die Entlastung von Immobilienbesitzern. Die Gegner einer Anhebung hingegen sorgen sich vor allem um die finanziellen Konsequenzen auf Bundesebene. Ein höherer SALT-Deckel bedeutet niedrigere Bundessteuereinnahmen, was in einer ohnehin angespannten Haushaltslage Probleme bereiten könnte. Zudem befürchten einige, dass die Aufhebung des SALT-Limits vor allem wohlhabenden Steuerzahlern zugutekommt und damit die Steuergerechtigkeit beeinträchtigt.

Die politische Debatte ist somit eng verknüpft mit grundsätzlichen Fragen der Steuerpolitik und sozialen Fairness. In der aktuellen Steuerdebatte könnte der SALT-Deckel daher zu einem der kniffligsten Punkte werden, der die Verabschiedung eines umfassenden Steuergesetzes erschwert. Es zeigt sich, wie regionale Interessen, fiskalische Zwänge und politische Prinzipien ineinander greifen und die Komplexität moderner Steuerpolitik illustrieren. Wichtig ist auch, den SALT-Deckel aus der Perspektive der Steuerzahler zu betrachten. Für viele Hausbesitzer und Personen mit hohen staatlichen Steuern bedeutet eine Anhebung eine nicht unerhebliche finanzielle Entlastung, die sich direkt in der jährlichen Steuererklärung bemerkbar macht.