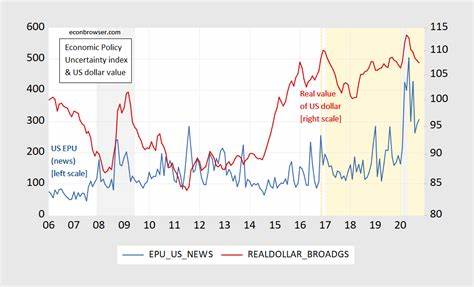

Der US-Dollar, traditionell als sichere Anlage in Zeiten globaler Unsicherheit angesehen, hat in jüngster Zeit eine deutliche Schwäche gezeigt. Diese Entwicklung spiegelt die zunehmende ökonomische Unsicherheit wider, die durch mehrere Faktoren ausgelöst wurde, darunter die Geldpolitik der Federal Reserve, Handelsspannungen und widersprüchliche Wirtschaftsdaten. Investoren und Marktbeobachter stehen vor der Herausforderung, die komplexen Signale zu entschlüsseln, die den Kurs der weltweit wichtigsten Reservewährung bestimmen. Die Federal Reserve hält seit Anfang 2025 ihren Leitzins im Bereich von 4,25 bis 4,50 Prozent. Dieser vergleichsweise hohe Zinssatz soll vor allem die anhaltend hohe Inflation begrenzen, die über dem Zielwert der Zentralbank von zwei Prozent liegt.

Durch die Verteuerung von Krediten soll die Nachfrage gedämpft werden, um den Preisanstieg zu bremsen. Nichtsdestotrotz mehren sich Anzeichen für eine wirtschaftliche Abkühlung, die das Gleichgewicht zwischen Inflationsbekämpfung und Wachstumserhalt zunehmend erschweren. Die Erwartungen der Märkte, ob die Fed bei der nächsten Sitzung im Juni die Zinsen senken wird, sind bisher verhalten. Laut dem FedWatch Tool der CME Group liegt die Wahrscheinlichkeit für eine Zinssenkung bei nur etwa einem Drittel. Diese Vorsicht verdeutlicht das wachsende Maß an Unsicherheit bezüglich der zukünftigen geldpolitischen Ausrichtung und lässt den Dollar unter Druck geraten.

Ein zusätzlicher Faktor, der die Finanzmärkte verunsichert, sind die wieder aufkeimenden Handelsspannungen. Anfang April kündigte der damalige Präsident Donald Trump umfangreiche „reziproke“ Zölle auf Handelswaren aus Partnerländern an. Obwohl die meisten dieser Zölle bisher nicht umgesetzt wurden, erzeugte allein die Ankündigung erhebliche Verunsicherung. Experten warnen, dass solche Barrieren das Wachstum belasten und die Inflation anheizen könnten, indem Importkosten steigen – eine schwierige Kombination für die Zentralbank, die bereits mit einem schwächelnden Wachstum kämpft. Vor dem Hintergrund einer ohnehin erwarteten wirtschaftlichen Abschwächung nach der starken Erholung seit der Pandemie besteht die Gefahr einer doppelten Belastung aus sinkender Nachfrage und steigenden Preisen.

Ein weiteres Rätsel für Anleger und Experten ist die Kluft zwischen sogenannten harten und weichen Wirtschaftsdaten. Harte Daten umfassen objektive, messbare Kennzahlen wie das Bruttoinlandsprodukt, Beschäftigungszahlen, Industrieproduktion und Einzelhandelsumsätze. Diese Indikatoren zeigen bislang eine relativ robuste wirtschaftliche Lage mit stabiler Arbeitsplatzschaffung und widerstandsfähigem Konsum. Im Gegensatz dazu liefert weiche Daten, die Erwartungen und Stimmungslagen messen, wie z.B.

Umfragen zu Verbrauchervertrauen oder Unternehmensstimmung, oft ein düstereres Bild. Diese Diskrepanz erschwert es, klare Prognosen über die wirtschaftliche Entwicklung zu treffen und belastet die Währungsbewertung zusätzlich. Die Schwäche des US-Dollars hat weitreichende Konsequenzen für die Weltwirtschaft. Als Leitwährung beeinflusst sie Handelsströme, Rohstoffpreise und Kapitalflüsse weltweit. Ein schwächerer Dollar macht US-Exporte wettbewerbsfähiger, doch verteuert gleichzeitig Importe, was die Inflation zusätzlich befeuern kann.

Für Schwellenländer hingegen bedeutet ein schwacher Dollar oft Erleichterung bei der Rückzahlung von Dollar-Schulden, birgt aber auch Gefahren bei plötzlichen Kapitalabflüssen. Die Federal Reserve steht damit vor einer komplexen Gratwanderung: Soll sie weiterhin die Zinsen hochhalten, um die Inflation zu bekämpfen, riskiert sie eine weitere Abkühlung der Wirtschaft und verstärkt die Unsicherheit. Andererseits könnte eine zu frühe Zinssenkung die Inflation erneut anheizen und das Vertrauen in den Dollar schwächen. Hinzu kommen geopolitische Faktoren, die den Markt weiter verunsichern. Die angekündigten Zölle sind Teil eines eskalierenden Handelskonfliktes, der die globalen Lieferketten stört und das Investitionsklima belastet.

Solche politischen Überraschungen lassen die Märkte volatiler reagieren und erhöhen die Nachfrage nach sicheren Häfen, was den Dollar an sich stärken könnte – doch durch die parallele wirtschaftliche Schwäche wird diese Dynamik derzeit aufgehoben. Anleger reagieren auf diese vielschichtige Situation mit Zurückhaltung. Die Volatilität an den Aktienmärkten steigt, und das Risiko von Korrekturen wächst. Auch der Goldpreis zieht an, da Investoren nach Alternativen zum schwankenden US-Dollar suchen. Betrachtet man die möglichen Szenarien für die kommenden Monate, sind mehrere Entwicklungen denkbar.

Sollte sich die Inflation stabilisieren und die Wirtschaft nicht weiter abschwächen, könnte die Fed ihren aktuellen Kurs beibehalten oder langsam lockern, was dem Dollar eine gewisse Stabilität verleihen würde. Andererseits könnten verstärkte Handelsspannungen und eine anhaltende wirtschaftliche Schwäche zu einer Neubewertung der Risiken führen, den Dollar weiter schwächen und globale Märkte in Aufruhr versetzen. Für Unternehmen, Verbraucher und Investoren wird es daher entscheidend sein, die wirtschaftlichen Signale genau zu beobachten und flexibel auf Veränderungen zu reagieren. In Zeiten wachsender Unsicherheit gewinnt eine diversifizierte Anlagestrategie zusätzlich an Bedeutung, da sie die Risiken streut und schützt. Abschließend lässt sich sagen, dass die jüngste Schwäche des US-Dollars ein Spiegelbild der vielschichtigen Herausforderungen ist, denen die US-Wirtschaft und die Weltwirtschaft insgesamt gegenüberstehen.

Geldpolitische Maßnahmen, handelspolitische Spannungen sowie widersprüchliche Indikatoren schaffen ein komplexes Umfeld, das sorgfältige Analyse und Anpassungsfähigkeit erfordert. Wie sich der Dollar in diesem Kontext entwickeln wird, hängt maßgeblich von der Fähigkeit der Entscheidungsträger ab, ein Gleichgewicht zwischen Inflation, Wachstum und geopolitischen Risiken zu finden – ein Balanceakt, den die Finanzwelt mit großer Aufmerksamkeit verfolgt.