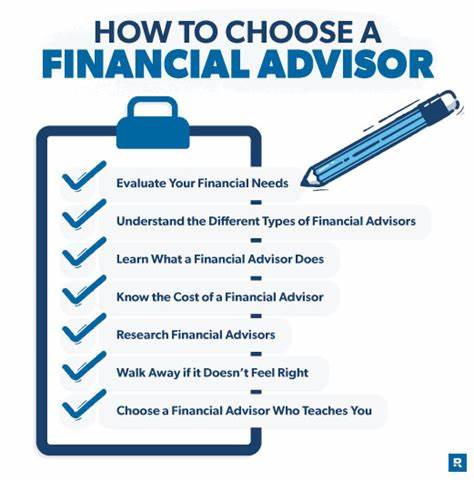

Die Planung des Ruhestands ist ein zentraler Schritt, der wohlüberlegte Entscheidungen und kompetente Unterstützung erfordert. Ein qualifizierter Ruhestandsberater kann hierbei als wertvoller Partner fungieren und Sie durch die komplexen Herausforderungen der Altersvorsorge begleiten. Doch wie erkennt man einen Top-Berater, der wirklich zu den persönlichen Bedürfnissen und Zielen passt? Worauf sollte man achten, um nicht nur kompetente, sondern auch vertrauenswürdige Beratung zu erhalten? Diese Fragen sind entscheidend, denn eine gute Beratung kann maßgeblich den finanziellen Erfolg und damit die Lebensqualität im Ruhestand beeinflussen. Zunächst ist es unerlässlich, die Rolle eines Ruhestandsberaters genau zu verstehen. Ein Ruhestandsberater ist spezialisiert auf die vielfältigen Aspekte der Altersvorsorge.

Ob es um die Optimierung der privaten und gesetzlichen Rentenansprüche geht, um steuerliche Gestaltungsmöglichkeiten, die Planung des Vermögensentfalls oder die Absicherung gegen unvorhergesehene Lebenssituationen – der Berater analysiert Ihre individuelle Situation und entwickelt darauf abgestimmte Strategien. Dabei spielt nicht nur das Investieren eine Rolle, sondern auch die Berücksichtigung persönlicher Wünsche wie dem Erhalt des gewohnten Lebensstandards, dem Vermögensschutz oder dem Versorgungsaspekt für Angehörige. Ein besonders wichtiger Faktor bei der Auswahl eines Beraters ist dessen rechtliche und ethische Verpflichtung, nämlich die sogenannte Treuhänderpflicht oder Fiduzialpflicht. Ein Berater mit Fiduzialpflicht ist gesetzlich dazu verpflichtet, primär in Ihrem Interesse zu handeln und keine Empfehlungen zu geben, die eher seinen eigenen Nutzen fördern. In Deutschland zeigt sich dieses Prinzip beispielsweise durch die Registrierung als unabhängiger Finanzberater oder geprüfter Honorarberater, die ihre Unabhängigkeit gegenüber Provisionen und gesonderten Vergütungsmodellen nachweisen können.

Die Erfahrung eines Beraters im Bereich der Ruhestandsplanung ist nicht zu vernachlässigen. Ein Experte mit einem reichen Erfahrungsschatz kennt die Feinheiten und Fallstricke, die gerade beim komplexen Thema der Altersvorsorge auftreten können. Dazu zählen steuerrechtliche Besonderheiten, Sozialversicherungsfragen und das richtige Timing beim Bezug von Rentenleistungen oder der Auszahlung von Kapitalanlagen. Besonders wenn individuelle oder komplizierte Lebenssituationen wie Selbstständigkeit, Immobilienbesitz oder variable Einkommensquellen vorliegen, ist eine langjährige Praxis ein bedeutendes Qualitätsmerkmal. Ein weiterer essenzieller Aspekt ist die persönliche Chemie zwischen Ihnen und dem Berater.

Finanzplanung ist oft ein sensibles Thema, das Transparenz, Vertrauen und offene Kommunikation erfordert. Ein guter Berater antwortet bereitwillig auf Ihre Fragen, selbst auf die scheinbar einfachen oder detaillierten. Er erklärt komplexe Sachverhalte verständlich, ohne Fachchinesisch, und sorgt dafür, dass Sie seine Empfehlungen nachvollziehen und mittragen können. Dabei ist auch die Erreichbarkeit des Beraters nicht zu unterschätzen – schnelle Reaktionszeiten und regelmäßige Updates schaffen Vertrauen und Sicherheit im Planungsprozess. Empfehlungen aus dem persönlichen Umfeld können wertvolle Hinweise bieten.

Freunde, Familie oder Kollegen, die bereits positive Erfahrungen mit einem Ruhestandsberater gemacht haben, können authentische Einsichten gewähren. Online-Rezensionen und unabhängige Bewertungsplattformen ergänzen diese Informationen und erlauben eine differenzierte Beurteilung des Angebots. Besonders hilfreich sind hier oft auch Erfahrungsberichte zur Betreuung nach der ersten Beratung, denn langfristige Begleitung ist ein Zeichen echter Kundenorientierung. Die Kostenstruktur der Beratung sollte offen gelegt und transparent verständlich sein. Viele Berater arbeiten nach dem Honorarmodell, bei dem Sie als Kunde eine feste Gebühr oder eine stundenbasierte Abrechnung zahlen.

Dieses Modell ist insofern vorteilhaft, als dass es die Objektivität des Beraters fördert, da keine versteckten Provisionsanreize für bestimmte Produkte bestehen. Alternativ gibt es Berater, die auf Provisionen angewiesen sind und ihre Einkünfte über den Verkauf von Finanzprodukten generieren. Diese Struktur birgt das Risiko von Interessenskonflikten und ist daher mit Vorsicht zu genießen. Wichtig ist, dass Sie sich vor der Zusammenarbeit ein klares Bild über die anfallenden Kosten machen und diese zu Ihrem Budget passen. Die Prüfung der Qualifikationen ist eine fundamentale Grundlage.

Zertifikate und anerkannte Fortbildungen, beispielsweise als Certified Financial Planner (CFP) oder staatlich geprüfter Finanzberater, zeugen von einem professionellen Anspruch und regelmäßiger Weiterbildung. Zudem sollten Sie überprüfen, ob der Berater über eine Lizenz der Aufsichtsbehörden verfügt und ob auf seiner Webseite oder in den Büroräumen entsprechende Nachweise veröffentlicht sind. Die individuelle Ausrichtung des Beraters auf Ihre persönlichen Ziele ist ein weiterer Schlüsselfaktor. Jeder Mensch hat eine einzigartige Vorstellung von seinem Ruhestand – für den einen steht Sicherheit und Kapitalerhalt im Vordergrund, für den anderen Wachstum der Investitionen oder die Absicherung der Erben. Ein exzellenter Ruhestandsberater nimmt sich die Zeit, diese Ziele eingehend zu erfassen und eine maßgeschneiderte Strategie zu entwickeln.

Standardlösungen von der Stange sind selten nachhaltig effektiv. Daher sollte das Beratungsgespräch stets mit einer Analyse Ihrer Lebensumstände, Wünsche und Risikobereitschaft beginnen. Digitalisierung und Technologielösungen spielen in der modernen Ruhestandsplanung eine immer größere Rolle. Viele Berater nutzen digitale Tools, um Finanzdaten transparent zu machen und Szenarien zu simulieren. Dies verbessert die Nachvollziehbarkeit der Strategie und erlaubt Ihnen, verschiedene Optionen durchzuspielen.

Diese Technikunterstützung sollte jedoch nie den persönlichen Kontakt und das individuelle Gespräch ersetzen – der Berater bleibt Ihr wichtigster Ansprechpartner für alle Fragen und Anpassungen. Auch die regionale Nähe kann bei der Auswahl eine Rolle spielen. Ein Berater, der mit den regionalen Gegebenheiten, Gesetzgebungen und finanziellen Rahmenbedingungen vertraut ist, kann gezielter und effektiver beraten. Dies betrifft insbesondere die Beratung zu staatlichen Förderprogrammen, kommunalen Steuervorteilen oder speziellen Vorsorgelösungen, die im jeweiligen Bundesland oder Landkreis angeboten werden. Zusammenfassend ist die Wahl des richtigen Ruhestandsberaters eine Entscheidung, die Investition in Ihre gesamte Zukunft bedeutet.