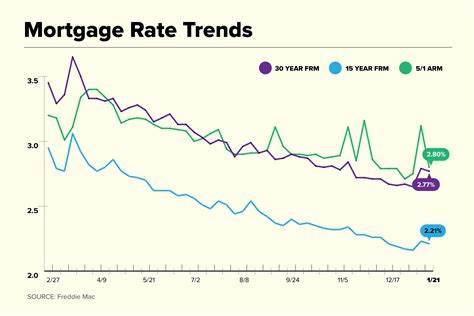

Die Entwicklung der Hypotheken- und Refinanzierungszinsen hat einen enormen Einfluss auf den Immobilienmarkt und die finanzielle Planung von Immobilienkäufern sowie Hausbesitzern. Im Mai 2025 sind die Zinsen für Baufinanzierungen spürbar gesunken, was für viele potenzielle Käufer, aber auch für bestehende Kreditnehmer sehr interessante Möglichkeiten eröffnet. Nach einer Phase steigender Zinsen im vergangenen Jahr zeigen die aktuellen Daten, dass sich der Markt beruhigt und günstiger wird. Zum 2. Mai 2025 liegt der nationale Durchschnitt für einen 30-jährigen Festzins-Hypothekendarlehen bei etwa 6,61 %, was im Vergleich zum Vorjahr ein Rückgang von rund 46 Basispunkten ist.

Die 15-jährigen Festzinsen liegen derzeit bei etwa 5,90 %, ebenfalls eine deutliche Verbesserung von 55 Basispunkten gegenüber dem Vorjahr. Dieser Rückgang der Zinsen bedeutet für Immobilienkäufer, dass sich die monatlichen Belastungen durch niedrigere Zinskosten verringern können. Selbst kleine Schwankungen bei den Zinssätzen führen oft zu erheblichen Einsparungen über die Laufzeit eines Darlehens, insbesondere bei langfristigen Finanzierungen. Daher ist die aktuell günstige Zinslandschaft für viele ein starker Anreiz, den Traum vom Eigenheim zu verfolgen oder bestehende Kredite zu optimieren. Die Ursache für die gesunkenen Zinsen liegt in verschiedenen wirtschaftlichen Faktoren, die auf gesamtwirtschaftlicher Ebene wirken.

Das globale Zinsumfeld, Entscheidungen der Zentralbanken, Inflationserwartungen und geopolitische Entwicklungen beeinflussen die Zinssätze für Baufinanzierungen. Nach einem Jahr mit Unsicherheiten und teils hohen Zinsbelastungen haben sich die Rahmenbedingungen entspannt, wodurch Anbieter vermehrt wieder günstigere Konditionen anbieten können. Gleichzeitig sorgt der Wettbewerb zwischen Banken und Finanzdienstleistern für attraktive Angebote und damit für Möglichkeiten zur Kostenersparnis beim Abschluss neuer Hypotheken oder der Refinanzierung bestehender Darlehen. Die aktuell vorherrschenden Zinsprodukte spiegeln diese Trends wider. Neben den klassischen 30-jährigen und 15-jährigen Festzinsdarlehen gewinnen variable Zinsmodelle, wie die sogenannten Adjustable-Rate Mortgages (ARM), weiterhin an Bedeutung.

Diese beginnen meist mit einem niedrigeren Zinssatz, der für eine feste Zeitspanne gilt, bevor die Anpassung an den Markt erfolgt. Im Mai 2025 liegen zum Beispiel die 5/1 ARM Zinsen bei etwa 6,73 %, während 7/1 ARM Darlehen sich auf rund 7,03 % belaufen. Diese Modelle sind für Kreditnehmer interessant, die beispielsweise planen, innerhalb weniger Jahre umzuziehen oder die günstigere Anfangsphase ausnutzen wollen. Allerdings müssen Risiken abgewogen werden, denn die Zinssätze können nach Ablauf der festen Periode wieder steigen. Ein weiterer wichtiger Aspekt sind spezielle Angebote für Veteranen und bestimmte Gruppen, wie die Veterans Affairs (VA) Hypotheken.

Diese sind oft mit besseren Konditionen verbunden – im Mai 2025 liegen etwa 30-jährige VA-Darlehen bei durchschnittlich 6,16 %, was sie zu einer interessanten Alternative für berechtigte Kreditnehmer macht. Ebenso verlockend sind die 15-jährigen VA-Darlehen, die bei knapp 5,57 % notieren und damit im Zinsvergleich häufig besonders attraktiv sind. Wer bereits eine Immobilie besitzt und über eine Refinanzierung nachdenkt, kann von den aktuellen Zinsrückgängen ebenfalls profitieren. Die nationalen Durchschnittswerte für Refinanzierungszinsen liegen oft leicht oberhalb der Kauffinanzierungszinsen, aber auch hier sind rückläufige Tendenzen zu beobachten. Zum Beispiel beträgt die 30-jährige Refinanzierungsrate derzeit etwa 6,64 %, während 15-jährige Refinanzierungen bei 6,01 % liegen.

Eine Refinanzierung kann dazu dienen, die monatliche Belastung zu reduzieren, die Kreditlaufzeit zu verkürzen oder auch Liquidität freizusetzen, etwa durch eine sogenannte Cash-Out-Refinanzierung. Dabei sollte man allerdings die individuellen Kosten, mögliche Laufzeitverlängerungen und den Einfluss auf die Kreditwürdigkeit genau analysieren. Die Entscheidung für die optimale Laufzeit bei Hypotheken stellt eine zentrale Weichenstellung dar. Ein 30-jähriger Festzins bietet zwar höhere Gesamtkosten durch die längere Laufzeit, sorgt aber für niedrigere monatliche Raten und damit oft bessere finanzielle Planbarkeit im Alltag. Im Gegensatz dazu ermöglicht ein 15-jähriges Darlehen deutlich niedrigere Zinssätze und eine schnellere Schuldenfreiheit – allerdings zu höheren monatlichen Zahlungen.

Diese Wahl hängt stark von der individuellen Situation ab, insbesondere vom Einkommen, den Lebensplänen und der Risikobereitschaft des Kreditnehmers. Auf dem aktuellen Zinsmarkt spielt auch das Zeitfenster der Entscheidung eine wichtige Rolle. Obwohl die Gelder günstiger geworden sind, gibt es keine Garantie, dass die Zinsen in den nächsten Monaten erneut sinken werden. Prognosen von renommierten Institutionen wie der Mortgage Bankers Association (MBA) und Fannie Mae deuten darauf hin, dass die Hypothekenzinsen im Jahresverlauf 2025 eher stabil bleiben oder nur moderat sinken werden. Dies bedeutet, dass potenzielle Käufer gut beraten sind, ihre Pläne nicht unnötig zu verzögern und Marktangebote sorgfältig zu prüfen.

Auch das individuelle Verhandeln mit Kreditinstituten oder die Nutzung von Online-Vergleichsportalen kann sich lohnen, um bestmögliche Konditionen zu sichern. Neben den Zinssätzen sind weitere Faktoren für die Entscheidung rund um Hypotheken und Refinanzierungen entscheidend. Beispielsweise beeinflussen die Kreditwürdigkeit, Eigenkapitalquote und die aktuelle finanzielle Situation maßgeblich die Konditionen, die ein Kreditgeber offeriert. Je besser die persönliche Bonität, desto günstiger können die Zinsen ausfallen. Es lohnt sich daher, frühzeitig die finanziellen Grundlagen zu optimieren, um den Spielraum bei den Konditionen zu erhöhen.

Darüber hinaus spielen Nebenkosten wie Versicherungen, Steuern und eventuell anfallende Gebühren in der Baufinanzierung eine Rolle, die letztlich die Gesamtkosten beeinflussen. Hierzu bietet es sich an, vor Vertragsabschluss eine umfassende Kostenkalkulation anzufertigen, um böse Überraschungen zu vermeiden. In Verbindung mit Online-Mortgage-Rechnern kann man die Auswirkungen verschiedener Zinsszenarien, Laufzeiten und Darlehenssummen auf die monatliche Rate simulieren und so eine informierte Entscheidung treffen. Das Wissen um die Funktionsweise der Zinssätze ist hierbei unerlässlich. Ein Festzins sichert über die gesamte Laufzeit gleichbleibende Kosten, was Stabilität bedeutet.

Hingegen sind variable Hypotheken, die an einen Referenzzinssatz gekoppelt sind, flexibler und können in Niedrigzinsphasen finanzielle Vorteile bieten, bergen aber auch das Risiko von Zinserhöhungen. Deshalb ist es ratsam, die persönlichen Lebensumstände gut abzuwägen – etwa, wie lange man voraussichtlich im Eigenheim bleibt oder wie flexibel das Einkommen ist. Abschließend lässt sich festhalten, dass die Hypotheken- und Refinanzierungszinsen im Mai 2025 mit Blick auf das vergangene Jahr deutlich gefallen sind. Dies eröffnet Chancen für Immobilieninteressierte und Besitzer von Bestandsimmobilien, ihre Finanzierungskosten zu senken oder schneller schuldenfrei zu werden. Dennoch gilt es, die individuellen Rahmenbedingungen genau zu prüfen, Marktentwicklungen im Auge zu behalten und frühzeitig kompetente Beratung in Anspruch zu nehmen.

Nur so kann man aus der momentan günstigen Zinslage den maximalen Nutzen ziehen und langfristig eine solide finanzielle Basis beim Immobilienerwerb schaffen.