Festgeldkonten, auch bekannt als Certificates of Deposit (CDs), sind seit langem eine beliebte und sichere Möglichkeit, Kapital zu vermehren. Trotz der Veränderungen am Finanzmarkt und der wechselnden Zinssätze bieten sie Stabilität und planbare Renditen – besonders in Phasen, in denen die Zinspolitik der Zentralbanken angepasst wird. Am 17. Mai 2025 zeigt sich die Festgeldlandschaft für Anleger besonders attraktiv, denn in einigen Angeboten sind Zinsen von bis zu 4,4 % effektiver Jahreszins (APY) verfügbar. Dies stellt eine hervorragende Gelegenheit dar, um eine neue Festgeldanlage abzuschließen und von den besten Konditionen zu profitieren.

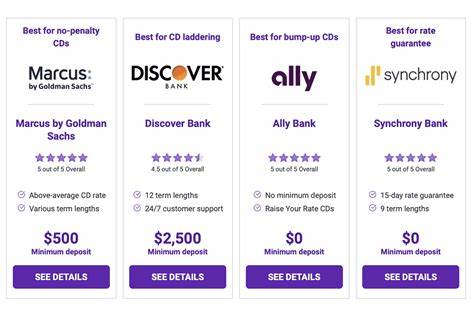

Die Bedeutung von Festgeldkonten in der heutigen Zinslandschaft Festgeldkonten zeichnen sich durch eine feste Laufzeit und einen garantierten Zinssatz aus. Anleger wissen über die gesamte Laufzeit genau, welchen Ertrag sie erzielen werden. Gerade in Zeiten von Zinssenkungen oder Volatilitäten an den Finanzmärkten bieten CDs eine verlässliche Alternative zu Aktien oder riskanteren Anlageformen. Im Jahr 2024 wurde die Leitzinsrate der Federal Reserve dreimal gesenkt, was die allgemeine Zinslandschaft abgesenkt und die Möglichkeiten für Spareinlagen negativ beeinflusst hat. Doch gerade jetzt, Anfang 2025, bieten einzelne Banken wie Marcus by Goldman Sachs mit einem 14-monatigen Festgeldkonto Zinsen von bis zu 4,4 % APY an – eine außergewöhnlich attraktive Gelegenheit.

Warum sind die besten Festgeldzinsen derzeit bei kurz- bis mittelfristigen Laufzeiten zu finden? Traditionell weisen Festgeldzinsen bei längeren Laufzeiten höhere Zinssätze auf, weil Anleger für die längere Bindung ihres Geldes belohnt werden. Aktuell zeigt sich jedoch ein anderer Trend: Die besten Zinsen sind auf kürzere Laufzeiten von etwa zwölf bis vierzehn Monaten konzentriert. Dies hängt mit den Markterwartungen zusammen, dass die Zinsen in den kommenden Monaten eher sinken könnten. Banken versuchen also, Anleger mit verlockenden Zinsen zu kürzeren Laufzeiten zu gewinnen, bevor die Zinssätze noch weiter fallen. Für Sparer ist das ein Hinweis, dass es möglicherweise klug ist, jetzt zu handeln und sich diesen Zinssatz zu sichern.

Wie wirken sich die aktuellen CD-Zinssätze auf Ihre Rendite aus? Durch die effektive Verzinsung, also den APY, lassen sich Renditen unter Berücksichtigung der Zinseszins-Effekte vergleichen. Beispielsweise würde eine Anlage von 1.000 Euro in eine einjährige CD mit 1,81 % APY nach einem Jahr 1.018,25 Euro ergeben – eine Verzinsung von 18,25 Euro. Entscheidet man sich hingegen für eine CD mit 4 % APY, wächst das Kapital auf 1.

040,74 Euro – eine Differenz von mehr als 22 Euro gegenüber der niedrigeren Verzinsung. Für größere Beträge wird der Unterschied noch bemerkenswerter. Legt man 10.000 Euro bei 4 % APY für ein Jahr an, so beträgt der Ertrag 407,42 Euro. Diese signifikanten Renditeunterschiede unterstreichen die Bedeutung, sich für das bestmögliche Angebot auf dem Markt zu entscheiden.

Welche verschiedenen Festgeldtypen sind 2025 relevant? Beim Thema Festgeld denkt man zumeist an traditionelle CDs: Einmal angelegt, bleibt das Geld bis zur Fälligkeit gebunden und der Zinssatz ist fix. Doch es gesellen sich moderne Varianten hinzu, die auf unterschiedliche Bedürfnisse zugeschnitten sind. Bump-up CDs erlauben es Anlegern, bei steigenden Marktzinsen einmalig eine Erhöhung des Zinssatzes zu beantragen. Dies schützt vor Verzug in einem steigenden Zinsumfeld. No-penalty CDs, oder auch „liquide CDs“ genannt, bieten die Möglichkeit, vorzeitig auf das Kapital zuzugreifen, ohne Strafzahlungen zu leisten – diese Flexibilität hat allerdings meist ihren Preis in niedrigeren Zinsen.

Jumbo CDs verlangen hohe Mindesteinlagen, oft ab 100.000 Euro, und liefern im Gegenzug manchmal leicht höhere Zinsen, wobei die Differenz im aktuellen Zinsumfeld relativ gering ausfällt. Brokered CDs werden über Broker oder Finanzvermittler verkauft und können attraktive Konditionen bieten, bergen aber auch Risiken hinsichtlich Einlagensicherung und Liquidität. Die optimale Strategie für Festgeldanlagen 2025 Angesichts der Marktdynamik investieren viele kluge Sparer in kurzfristige Festgeldkonten, um schnell auf Marktänderungen reagieren zu können. Die Wahrscheinlichkeit, dass die Leitzinsen in den kommenden Monaten oder Jahren weiter sinken, macht das Festlegen auf einen langfristig hohen Zins heute besonders sinnvoll.

Außerdem bieten viele Onlinebanken und Kreditinstitute höhere Zinsen als traditionelle Bankfilialen, da sie geringere Betriebskosten haben. Daher lohnt sich ein genauer Vergleich der Konditionen vor Vertragsabschluss. Neben der Höhe des Zinssatzes sollten auch weitere Faktoren beachtet werden: etwa Mindestanlagesummen, Kündigungsfristen, mögliche Strafgebühren bei vorzeitiger Abhebung und ob es Zusatzfunktionen wie Zinsanpassungen oder Nachzahlungen gibt. Ein niedriger Zinssatz mit großer Flexibilität ist manchmal besser als ein hoher Zinssatz mit harten Bedingungen. Warum sind Onlinebanken und Kreditgenossenschaften die Gewinner bei aktuellen Festgeldkonditionen? Onlinebanken haben sich seit Jahren als attraktive Anbieter etabliert – sie verzichten oft auf teure Filialstrukturen und können deshalb höhere Zinsen auszahlen.

Zudem investieren sie verstärkt in ihre digitalen Angebote, was Kunden eine bequeme Handhabung ermöglicht. Kundenorientierte Kreditgenossenschaften wiederum bieten häufig sehr konkurrenzfähige Zinsen, da sie ihren Mitgliedern gute Konditionen zugutekommen lassen. Welche Rolle spielt das politische und wirtschaftliche Umfeld? Die Zinsentwicklung hängt stark von Entscheidungen der Zentralbanken und der wirtschaftlichen Gesamtsituation ab. Nachdem die Federal Reserve in den vergangenen Monaten ihren Leitzins mehrmals gesenkt hat, sind die Geldanlagen weniger attraktiv geworden. Experten rechnen jedoch damit, dass sich Zinsen mittelfristig auf einem niedrigeren Niveau stabilisieren könnten.

Für Anleger bedeutet das, dass das gegenwärtige Zinsniveau eine günstige Gelegenheit zum Festlegen von Konditionen ist, bevor weitere Senkungen stattfinden. Festgeldkonten im Kontext von diversifizierten Portfolios Wer sein Vermögen sinnvoll anlegen möchte, sollte nie nur auf eine Anlageform setzen. Festgeldkonten stellen eine wichtige Komponente in einem ausgewogenen Portfolio dar. Sie sorgen für eine sichere Basis und garantieren eine bestimmte Mindestverzinsung, was vor allem in bewegten Börsenzeiten geschätzt wird. Kombiniert mit Aktien, Anleihen oder Immobilienfonds bieten sie Stabilität und Planbarkeit.

Zudem sind in bestimmten Konstellationen Festgeldanlagen sinnvoll, beispielsweise als kurzfristige Liquiditätsreserve oder als Puffer bei der Planung größerer Ausgaben. Im Hinblick auf die Inflation ist zu beachten, dass die nominalen Zinsen bei manchen Angeboten unter oder knapp über der Inflationsrate liegen können – deshalb lohnt sich der Blick auf den realen Ertrag. Fazit: Jetzt ist ein guter Zeitpunkt, um in CDs zu investieren Die besten Festgeldzinsen am 17. Mai 2025 bieten Anlegern eine hervorragende Chance, Zinsen von bis zu 4,4 % APY zu sichern – mit überschaubaren Laufzeiten und soliden Konditionen. Mit dem Angebot von Marcus by Goldman Sachs und ähnlichen Instituten sind attraktive Erträge möglich, die deutlich über den Durchschnittszinsen vieler herkömmlicher Sparprodukte liegen.

Wer sein Kapital sicher und planbar vermehren möchte, sollte die aktuellen Angebote intensiv prüfen und bei Bedarf jetzt zuschlagen. Dabei gilt es, nicht nur auf die Höhe des Zinssatzes zu achten, sondern auch die Bedingungen, Laufzeiten und Flexibilität mit in die Entscheidung einzubeziehen. Ein fundierter Vergleich sorgt dafür, dass die Geldanlage nicht nur sicher ist, sondern auch bestmöglich rentiert – gerade in einem Umfeld, in dem Zinsentwicklungen zunehmend schwieriger vorherzusagen sind. Insgesamt bleibt festzuhalten, dass Festgelder auch 2025 eine unverzichtbare Rolle in der Vermögensplanung spielen. Sie verbinden Sicherheit mit attraktiven Renditechancen, insbesondere dann, wenn Anleger die Chancen des aktuellen Marktes nutzen und schnell handeln.

Die Zeiten niedriger Zinsen könnten bald vorbei sein – wer heute noch von den besten CD-Raten profitiert, schafft eine solide Basis für finanzielles Wachstum und Stabilität.