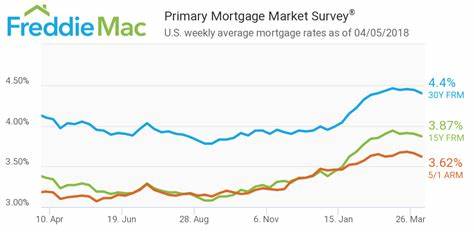

Die Hypothekenzinsen sind erneut gesunken, wie der US-amerikanische Hypothekenkäufer Freddie Mac aktuell meldet – dies ist das zweite Mal in Folge, dass die Zinsen rückläufig sind. Der Durchschnittszins für eine 30-jährige Festhypothek fiel auf 6,76 Prozent, nachdem er in der Vorwoche noch bei 6,81 Prozent lag. Obwohl sich diese Zahlen auf den amerikanischen Markt beziehen, werfen sie auch für Beobachter des deutschen Immobilienmarktes wichtige Fragen auf, da sich globale wirtschaftliche Trends oft gegenseitig beeinflussen. Für den deutschen Markt bietet diese Entwicklung sowohl Chancen als auch Herausforderungen, die es lohnt, genauer zu betrachten. Das Thema Hypothekenzinsen ist für viele Bundesbürger von großer Bedeutung, denn es beeinflusst maßgeblich die finanzielle Machbarkeit von Immobilienkäufen.

Höhere Zinsen führen in der Regel zu höheren monatlichen Belastungen, was vor allem für Erstkäufer und Familien mit mittlerem Einkommen eine Hürde darstellen kann. Umgekehrt bedeuten sinkende Zinsen meist eine Entlastung bei Kreditnehmern und können somit zu einer verstärkten Nachfrage nach Immobilien führen. Im letzten Jahr waren die durchschnittlichen Zinsen für 30-jährige Darlehen im US-Markt mit 7,22 Prozent noch deutlich höher, doch der Rückgang auf knapp unter 7 Prozent könnte ein Signal dafür sein, dass sich die Finanzierungsbedingungen langsam wieder verbessern. Auf dem deutschen Markt haben Zinsveränderungen ebenfalls dramatische Auswirkungen. Seit der Pandemie und den damit einhergehenden wirtschaftlichen Schwankungen sind die Zinsen deutschlandweit deutlich gestiegen, nachdem sie zuvor lange Zeit historisch niedrig waren.

Diese Entwicklung hat die Erschwinglichkeit für viele Käufer stark beeinträchtigt, gerade in Kombination mit steigenden Immobilienpreisen, die vielerorts die Einkommen weit übersteigen. Ein Rückgang bei den Zinsen würde daher auch hierzulande die Nachfrage beleben und könnte den Markt teilweise entlasten. Neben den Zinssätzen beeinflussen jedoch auch andere Faktoren die Immobilienlandschaft in Deutschland. Ein entscheidendes Thema ist hier der Angebotsmangel: Bis heute bestehen laut aktuellen Berichten deutliche Defizite bei verfügbaren Wohnimmobilien – ein Zustand, der eine erhöhte Nachfrage noch weiter verschärft. Bundesweit fehlen nach Schätzungen mehrere hunderttausend Wohneinheiten, insbesondere in Ballungsräumen und beliebten Großstädten.

Diese bestehende Lücke wirkt preistreibend und macht es vielen Kaufinteressenten schwer, eine passende Immobilie zu finden. Selbst bei günstigeren Kreditzinsen bleiben Angebot und Nachfrage somit stark im Ungleichgewicht. Experten betonen immer wieder, dass der Immobilienmarkt nur dann nachhaltige Stabilität gewinnen kann, wenn mehrere Maßnahmen Hand in Hand gehen. Neben der Zinshöhe sind hier staatliche Förderprogramme, eine konsequente Neubauoffensive sowie angepasstes Baurecht wichtig. So ließe sich das knappe Angebot erhöhen und mittel- bis langfristig für mehr bezahlbaren Wohnraum sorgen.

Die jüngsten Entwicklungen in den USA könnten auch hierzulande ein Anstoß sein, die Rahmenbedingungen für Bau und Kauf weiterhin zu verbessern. Ein weiterer wichtiger Aspekt ist die Entwicklung der Inflation. Steigende Preise für Baumaterialien, Energiekosten und Dienstleistungen wirken sich unmittelbar auf die Kosten von Neubauten sowie auf die Instandhaltung bestehender Gebäude aus. Gleichzeitig nehmen auch die Lebenshaltungskosten zu, was die Haushalte zusätzlich belastet und deren Budget für Kauf oder Kredit reduziert. Sollte die Inflation anziehen oder auf hohem Niveau bleiben, könnten Zinssenkungen bei Hypotheken allein nicht ausreichen, um die Erschwinglichkeit nachhaltig zu verbessern.

Apropos Erschwinglichkeit: Die Psychologie der Kaufentscheidung spielt ebenfalls eine große Rolle. Viele Haushalte mit günstigen Altverträgen zögern derzeit mit dem Verkauf ihrer Immobilien, da sie beim Anschlussfinanzieren mit deutlich höheren Zinsen rechnen müssen. Das führt zu einem gewissen „Verkaufslockdown“, der die Angebotsmenge weiter reduziert. Immobilienbesitzer sind oft vorsichtig, weil die Differenz zwischen Altkredit und neuem Darlehen erheblich sein kann. Verkäufer, die höher finanzieren müssten, sind oft weniger motiviert, ihr Objekt auf den Markt zu bringen.

Die Kombination aus sinkenden Zinssätzen, aber weiterhin mangelndem Angebot und einer vorsichtigen Stimmung auf Verkäuferseite gestaltet die Marktdynamik komplex. Doch die aktuelle Zinsentwicklung signalisiert Hoffnung, dass sich die Situation bald entspannt. Für Käufer könnte ein Umfeld günstiger Zinsen den Weg zur eigenen Immobilie wieder begehbarer machen, insbesondere wenn sich das Angebot entsprechend erhöht. Auch für Neubauprojekte können niedrigere Finanzierungskosten den Startschuss geben. Die Auswirkungen auf Investoren sind ebenfalls nicht zu unterschätzen.

Hypothekenzinsen bleiben ein wesentlicher Faktor bei der Renditekalkulation von Immobilieninvestments. Sinkende Zinsen verbessern die Profitabilität, da die monatlichen Kreditkosten gesenkt werden, was wiederum mehr Investitionsanreize schaffen kann. In einem Umfeld mit hoher Inflation und unsicheren wirtschaftlichen Rahmenbedingungen suchen Anleger verstärkt nach stabilen Sachwerten wie Immobilien. Günstigere Finanzierungskonditionen könnten somit einen Boom bei Gewerbe- und Wohnimmobilieninvestitionen stimulieren. Nicht zuletzt beeinflussen Zinsentwicklungen auch die Baufinanzierung und Beratungsprozesse.

Banken und Finanzdienstleister passen ihre Angebote regelmäßig an die Marktlage an, was Chancen auf individuelle Konditionen schafft. Für Kreditnehmer ist es ratsam, die Zinsentwicklung genau zu beobachten und im passenden Moment eine Umschuldung oder Anschlussfinanzierung anzustreben. Ein Vergleich verschiedener Anbieter und eine fundierte Beratung sind hierbei unerlässlich. Zusammenfassend lässt sich feststellen, dass der aktuelle Rückgang der Hypothekenzinsen, wie er von Freddie Mac für die USA gemeldet wurde, in Deutschland ähnlich spürbare Wirkungen haben könnte. Sinkende Zinsen entlasten Kreditnehmer, fördern die Nachfrage und können den Immobilienmarkt stabilisieren.

Gleichzeitig bleiben Angebotsengpässe und inflationäre Tendenzen zentrale Herausforderungen. Wer langfristig mit Immobilien plant, sollte diese Faktoren berücksichtigen und sich umfassend informieren. Innovative digitale Plattformen und Finanzservices bieten heute viele Möglichkeiten, Hypothekenangebote zu vergleichen und optimale Konditionen zu finden. Mit einer guten Vorbereitung und den richtigen Informationen lässt sich der Traum vom Eigenheim auch in schwierigen Zeiten realisieren. Die jüngsten Zinssenkungen sind ein erster Schritt in die richtige Richtung und könnten im kommenden Jahr weiteren Schwung in den Markt bringen, sowohl bei privaten Käufern als auch bei professionellen Investoren.

Insgesamt zeigt die Entwicklung, dass Märkte sich ständig verändern und auch globale Einflüsse wie geopolitische Spannungen oder Wirtschaftsstrategien Impact auf lokale Immobilienpreise und Finanzierungsmöglichkeiten haben können. Ein offenes Auge für Entwicklungen und eine flexible Planung erhöhen die Chancen, finanzielle Belastungen zu minimieren und Immobilien als wertstabile Investition zu nutzen.