Im Juni 2025 bieten viele Banken attraktive Zinssätze für Tagesgeldkonten (auch als High-Yield-Savings-Accounts bekannt) an, die heute durchaus bis zu 4,3 % APY (Annual Percentage Yield, zu Deutsch effektiver Jahreszins) erreichen können. Wer seine Ersparnisse gewinnbringend anlegen möchte, sollte sich diese Möglichkeit genau anschauen, denn Tagesgeldkonten verbinden hohe Verzinsung mit flexibler Verfügbarkeit – eine Kombination, die vor allem für kurzfristige Geldanlagen sehr attraktiv ist. Tagesgeldkonten unterscheiden sich von klassischen Sparbüchern oder Festgeldanlagen vor allem durch ihre hohe Flexibilität. Das Geld ist jederzeit verfügbar und es gibt keine festen Laufzeiten, gleichzeitig sind die Zinsen – vor allem bei den besten Angeboten – deutlich höher als bei herkömmlichen Sparformen. In Zeiten niedriger oder schwankender Zinsen bietet ein High-Yield-Tagesgeldkonto damit eine interessante Alternative für sichere und liquide Geldanlagen.

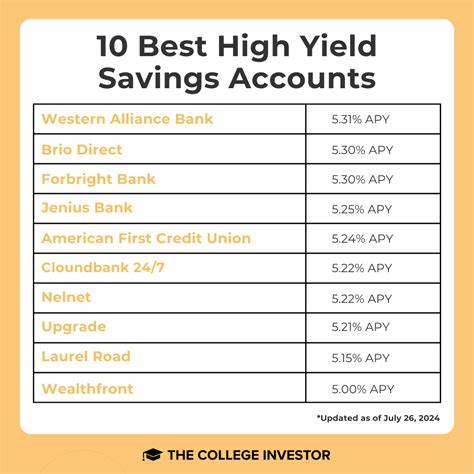

Die besten Anbieter setzen auf moderne Online-Banking-Konzepte, verzichten meist auf Mindestanlagesummen oder Kontoführungsgebühren und punkten mit täglichen Zinsgutschriften, die zur Ertragsoptimierung beitragen. So ist beispielsweise das EverBank Performance Savings Account mit 4,3 % APY derzeit eine der Spitzenpositionen im Markt. Neben attraktiven Zinssätzen bieten diese Konten oft Zusatzleistungen wie digitale Tools für die Verwaltung, kostenlose Geldabhebungen mit der Möglichkeit einer ATM-Karte und kundenfreundlichen Servicezeiten. Insgesamt steigt die Anzahl solcher Angebote, weil Banken insbesondere im Online-Bereich versuchen, sich mit attraktiven Konditionen neue Kunden zu sichern. Die Bandbreite der Zinssätze ist jedoch groß, weshalb es essenziell ist, die Konditionen genau zu prüfen.

Während bei EverBank ein Top-Zinssatz von 4,3 % angeboten wird, finden sich beispielsweise bei SoFi aktuell Zinsen bis zu 4 % mit zusätzlichen Bonuszinsen für Neukunden. Auch das Bask Interest Savings Account weist einen konkurrenzfähigen Zinssatz von 4,2 % auf, gefolgt von TAB Bank mit 4,15 % und weiteren Top-Anbietern wie UFB Direct, die mit 4,01 % APY aufwarten. Im Allgemeinen gibt es kaum Mindestanforderungen für die Eröffnung dieser Konten; oft genügt sogar eine Eröffnung ohne Mindestguthaben, womit auch Kleinsparer problemlos von den hohen Zinsen profitieren können. Ein weiterer Vorteil besteht darin, dass monatliche Gebühren meist entfallen. Das macht Tagesgeldkonten besonders interessant für jene, die Kosten so gering wie möglich halten wollen.

Die Zinsgutschrift erfolgt meistens täglich oder monatlich, wobei Konten mit täglicher Zinsgutschrift einen leichten Zinseszinseffekt erzielen können. Diese Dynamik ist nicht unwesentlich, wenn es darum geht, das vorhandene Kapital bestmöglich wachsen zu lassen. Einige Banken bieten darüber hinaus Funktionen wie Kaufrundungen, bei denen jeder Einkauf aufgerundet und der Differenzbetrag automatisch gespart wird – eine clevere Methode, um nebenbei Kapital aufzubauen. Ein häufig vergessenes Detail ist die Sicherheit der Einlagen. Alle hier vorgestellten Konten werden von Banken angeboten, die durch die staatliche Einlagensicherung (meist bis zu 250.

000 Euro pro Kunde) abgesichert sind. Diese Versicherung schützt vor Verlusten, falls die Bank in finanzielle Schwierigkeiten geraten sollte. Damit lassen sich hohe Zinsen mit einer fast risikofreien Anlage verbinden – ein wichtiger Punkt, den viele Anleger zu schätzen wissen. Wer sich für die Eröffnung eines Tagesgeldkontos entscheidet, sollte beachten, dass die Zinssätze variabel sind und sich jederzeit ändern können. Sie sind stark von den Entscheidungen der Zentralbanken, insbesondere der US-amerikanischen Federal Reserve oder der Europäischen Zentralbank, abhängig.

Steigen die Leitzinsen, erhöhen die Banken tendenziell auch ihre Sparzinsen, sinken diese, folgt oft eine Anpassung nach unten. Deshalb empfiehlt es sich, die Marktbewegungen regelmäßig zu beobachten und bei Bedarf das Konto zu wechseln, um von besseren Konditionen zu profitieren. Neben den Zinsen ist auch die Benutzerfreundlichkeit der Online-Banking-Plattformen ein wichtiges Kriterium. Eine gut gestaltete Website und eine intuitive App erleichtern nicht nur die Verwaltung des Kontos, sondern ermöglichen auch schnelle Überweisungen, jederzeitigen Kontoeinblick und den Zugriff auf Zusatzfunktionen. Banken wie Capital One und Synchrony Bank bieten hier besonders leistungsfähige Apps, die von Anwendern sehr positiv bewertet werden.

Im Gegensatz zu Festgeldkonten, die eine Bindung des Kapitals über eine bestimmte Zeitdauer erfordern, bieten Tagesgeldkonten ohne Frist stets Flexibilität. Das gute an einem solchen Konto ist, dass Sie Ihre Rücklagen auch bei spontan auftretendem Finanzbedarf schnell verfügbar haben. Allerdings sind Tagesgeldzinsen etwas niedriger als mögliche Festgeldzinsen, und bei sehr langfristigen Anlagezielen können Investments in Wertpapiere oder Fonds langfristig noch bessere Renditen bieten, auch wenn sie mit höheren Risiken verbunden sind. Einige Anbieter punkten zusätzlich mit Bonusangeboten zur Neukundengewinnung. So bestehen oft zeitlich begrenzte Aktionen, bei denen Neukunden zu ihrem Zinssatz einen Bonus erhalten, wenn bestimmte Bedingungen wie etwa eine regelmäßige Gehaltsüberweisung erfüllt werden.

Diese Angebote können die Rendite kurzfristig deutlich steigern und sollten bei der Auswahl berücksichtigt werden. Für Sparwillige, die ihre finanzielle Zukunft planen, stellt ein Tagesgeldkonto einen wichtigen Baustein dar. Es ist die richtige Anlageform, wenn Geld sicher, verzinslich und kurzfristig verfügbar bleiben soll. Gerade für Notfallfonds, Rücklagen für größere Anschaffungen oder die Ansparung von Eigenkapital im Rahmen eines Immobilienkaufs sind die hohen Tagesgeldzinsen ideal, da sie im Vergleich zu normalen Giro- oder Sparbuchkonten deutlich mehr Rendite bieten. Abschließend lässt sich zusammenfassen, dass Tagesgeldkonten mit attraktiven Zinssätzen im Jahr 2025 eine der effizientesten Möglichkeiten sind, Geld sicher anzulegen.