Festgelder gehören zu den beliebtesten sicheren Anlagemöglichkeiten für Menschen, die ihr Vermögen risikoarm parken und zugleich eine attraktive Rendite erzielen möchten. Am 16. Mai 2025 gibt es erneut gute Nachrichten für Sparer, denn einige Banken bieten Festgeldzinsen von bis zu 4,4 % effektiver Jahresverzinsung (APY) an. Damit steht diese Anlageform nach wie vor hoch im Kurs, gerade in Zeiten wirtschaftlicher Unsicherheiten und schwankender Märkte. Doch wie sehen die aktuellen Festgeldzinsen im Detail aus, welche Anbieter sind besonders empfehlenswert und worauf sollten Anleger achten, wenn sie ihr Kapital in Festgeld investieren? In der folgenden ausführlichen Betrachtung erhalten Sie einen umfassenden Überblick zu diesen Fragen und hilfreiche Tipps zur Nutzung der heutigen Angebote.

Die Attraktivität von Festgeldkonten liegt vor allem in der Kombination aus Sicherheit und planbarer Rendite. Festgelder sind meist durch die Einlagensicherung bis zu einer bestimmten Summe geschützt – in Deutschland derzeit bis zu 100.000 Euro pro Person und Bank – und bieten gegenüber herkömmlichen Sparkonten oft deutlich höhere Zinsen. Das Sicherheitsbedürfnis vieler Anleger spiegelt sich darin wider, dass Festgeld als konservative Anlageform verstanden wird, bei der das eingesetzte Kapital über eine vertraglich festgelegte Laufzeit hinweg unverändert bleibt. Dafür bindet der Anleger sein Geld jedoch und hat während der Laufzeit meist keinen Zugriff darauf, ohne eine Strafgebühr für vorzeitige Kündigung zu riskieren.

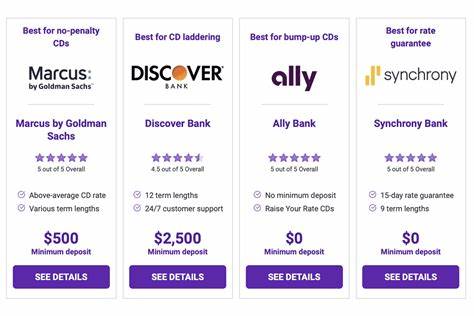

Die Zinslandschaft für Festgelder im Mai 2025 zeigt eine interessante Entwicklung. Während die US-Notenbank Federal Reserve im Verlauf des Jahres 2024 ihre Leitzinsen mehrfach gesenkt hat, was weltweit Druck auf Zinssätze erzeugte, bieten noch immer einige Banken attraktive Konditionen, die deutlich über dem Durchschnitt liegen. Die besten Festgeldzinsen bewegen sich aktuell bei ca. 4 % für Laufzeiten von bis zu einem Jahr, was für kurzfristig orientierte Anleger besonders interessant ist. Der Spitzenreiter unter den Anbietern ist Marcus by Goldman Sachs mit einem 14-monatigen Festgeldkonto, das einen Zinssatz von 4,4 % APY zahlt.

Voraussetzung für die Eröffnung ist eine Mindesteinlage von 500 Euro, was dieses Angebot auch für Kleinsparer zugänglich macht. Die Vorteile von Festgeldkonten bei Online-Banken sind nicht zu unterschätzen. Diese Finanzinstitute operieren komplett digital, was ihnen im Vergleich zu traditionellen Banken geringere Betriebskosten beschert. Diese Einsparungen geben sie in Form von höheren Zinsen und niedrigeren Gebühren an ihre Kunden weiter. Dies erklärt, warum zahlreiche Online-Banken nach wie vor zu den Spitzenreitern bei Festgeldzinsen gehören.

Kunden profitieren hier nicht nur von attraktiven Renditen, sondern oft auch von einfacheren Bedienungsoberflächen und flexiblen Kontoeröffnungsprozessen. Neben Online-Banken spielen auch Kreditgenossenschaften und Genossenschaftsbanken eine wichtige Rolle bei der Festgeldvergabe. Diese sind gemeinnützige Organisationen und geben ihre Überschüsse in Form von besseren Konditionen an ihre Mitglieder weiter. Obwohl einige Kreditgenossenschaften mit Mitgliedschaftsbeschränkungen verbunden sind – beispielsweise regionalen Bindungen oder bestimmten Berufsgruppen –, gibt es auch solche, die für eine breite Öffentlichkeit geöffnet sind. Recherchen zeigen, dass sich ein Blick auf verschiedene Anbieter lohnt, da die Zinssätze teils erheblich variieren und somit Chancen auf eine höhere Rendite bestehen.

Ein bedeutender Aspekt bei der Entscheidung für oder gegen Festgeld ist die persönliche Anlagestrategie. Festgeld eignet sich besonders für Anleger, die Wert auf Kapitalerhalt und planbare Erträge legen und deren finanzielle Situation es erlaubt, Geld für eine bestimmte Zeit zu binden. Für Personen, die flexiblen Zugriff auf ihre Ersparnisse benötigen, könnten alternative Anlageformen wie Tagesgeldkonten oder Tagesgeldkonten mit höheren Zinssätzen sinnvoller sein. Diese bieten zwar in der Regel geringere Zinsen, überzeugen aber mit der jederzeitigen Verfügbarkeit des Geldes ohne Strafzahlung. Ein weiterer wichtiger Punkt für Anleger ist die Frage, ob kurze oder lange Laufzeiten sinnvoller sind.

Kurze Laufzeiten, zum Beispiel von sechs bis zwölf Monaten, bieten aktuell attraktive Zinsen und geben Sparer die Flexibilität, nach Ablauf erneut zu veranlagen - ideal in einem sich verändernden Zinsumfeld. Längere Laufzeiten sind zwar oft mit etwas höheren Zinsen verbunden, binden das Kapital allerdings über mehrere Jahre. Für Sparer, die Zinsänderungen am Markt nutzen wollen, kann das nachteilig sein. Wer jedoch eine langfristige Sicherheit schätzt und auf stabile Erträge aus ist, kann von der Zinsgarantie längerer Festgelder profitieren. Die Vertragsbedingungen einiger Festgeldkonten ermöglichen es, während der Laufzeit zusätzliche Einzahlungen zu tätigen, sogenannte Add-On-CDs.

Diese Option ist besonders praktisch für Anleger, die regelmäßig Geld anlegen möchten, ohne für jede Einzahlung einen neuen Vertrag eröffnen zu müssen. Dennoch ist es wichtig, die genauen Konditionen und mögliche Einschränkungen vorher sorgfältig zu prüfen, da nicht alle Anbieter diesen Service anbieten und die Zinsberechnung unterschiedlich ausgestaltet sein kann. Während Festgeldkonten eine sichere und beständige Möglichkeit der Geldanlage sind, sollten Anleger auch die Zinsentwicklung am Kapitalmarkt im Auge behalten. Aktuell steigen Aktien- und andere Investmentmärkte wieder an, was tendenziell höhere Renditen verspricht, jedoch auch mit höheren Risiken und Wertschwankungen verbunden ist. Festgeld bleibt daher vor allem als Baustein für konservative, risikoaverse Portfolios empfehlenswert und weniger als alleinige Anlage für Wachstumsphasen.

Wer sich für den Einstieg in Festgeld entscheidet, sollte sich nicht nur auf den Zinssatz allein konzentrieren. Faktoren wie Mindesteinlage, Laufzeit, Flexibilität hinsichtlich vorzeitiger Kündigung sowie die Sicherheit des Instituts spielen eine ebenso wichtige Rolle. Transparente Gebührenstrukturen und Kundenservice können ebenfalls die Nutzererfahrung beeinflussen und sind im Entscheidungsprozess zu berücksichtigen. Insgesamt ist festzustellen, dass die aktuellen Festgeldangebote am 16. Mai 2025 eine attraktive Gelegenheit bieten, insbesondere für sparwillige Verbraucher, die Wert auf Sicherheit legen und von den weiterhin recht hohen Zinsen profitieren möchten.

Mit Zinssätzen von bis zu 4,4 % APY liegen sie deutlich über dem nationalen Durchschnitt und heben sich positiv von klassischen Sparbüchern und Tagesgeldkonten ab. Es empfiehlt sich, vor der Eröffnung eines Festgeldkontos verschiedene Anbieter zu vergleichen, um das bestmögliche Angebot zu finden. Vergleichsportale, unabhängige Finanzberater sowie direkte Anfragen bei Banken können dabei wertvolle Informationen liefern. Außerdem lohnt es sich, die Aktienmärkte und die Geldpolitik im Auge zu behalten, da zukünftige Zinsänderungen auf die Konditionen unmittelbar Einfluss nehmen können. Festgeld bleibt somit eine verlässliche und kalkulierbare Option zur Vermögensbildung, die insbesondere in einem Umfeld mit steigender Inflation und volatilen Märkten Stabilität und Rendite vereint.

Sparer, welche ihre finanzielle Zukunft bewusst gestalten wollen, finden aktuell selten bessere Möglichkeiten, ihr Kapital risikoarm anzulegen und dabei von attraktiven Zinsen zu profitieren.

![Malware hidden inside NPM with invisible Unicode and Google Calendar invites [video]](/images/8D6544D2-B2C9-40FF-A1AB-B0838271B555)