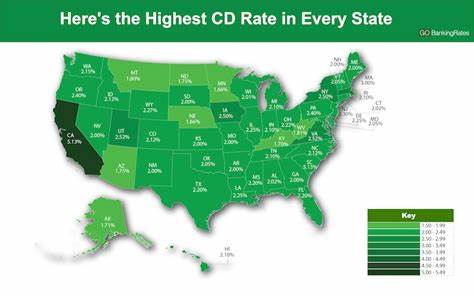

In einer Zeit wirtschaftlicher Unsicherheiten und schwankender Kapitalmärkte rückt die Suche nach sicheren Anlagemöglichkeiten mit attraktiven Renditen immer stärker in den Fokus vieler Anleger. Besonders Festgeldkonten, auch als Certificates of Deposit (CD) bekannt, gewinnen an Bedeutung, da sie eine feste Verzinsung über einen definierten Zeitraum bieten und gleichzeitig ein geringes Risiko aufweisen. Am 5. Mai 2025 sind die Festgeldzinsen trotz der jüngsten Zinssenkungen der US-Notenbank (Federal Reserve) weiterhin bemerkenswert hoch. Anleger haben aktuell die Möglichkeit, sich bis zu 4,40 % Annual Percentage Yield (APY) zu sichern – ein Angebot, das es so schon lange nicht mehr gegeben hat.

Doch was genau steckt hinter diesen Zahlen, und wie können Anleger diese Chance optimal nutzen? Die aktuelle Zinssituation am Festgeldmarkt ist maßgeblich von der Politik der Federal Reserve geprägt. Während sie im Laufe des Jahres 2024 insgesamt dreimal ihren Leitzins gesenkt hat, um die wirtschaftliche Dynamik anzukurbeln, haben diese Anpassungen vielfach zu Bewegung in den Zinsangeboten von Banken geführt. Dennoch bleiben die besten Festgeldzinsen deutlich über dem nationalen Durchschnitt, was insbesondere für kurzfristige Laufzeiten von Vorteil ist. Insbesondere Online-Banken wie Marcus by Goldman Sachs bieten derzeit mit einem 14-monatigen Festgeld eine herausragende Rendite von bis zu 4,40 % APY bei einer Mindestanlage von 500 US-Dollar an. Im Vergleich zum nationalen Durchschnitt, der laut jüngsten FDIC-Daten für einjährige Festgeldkonten etwa 1,77 % verzinst, stellen diese Angebote eine signifikante Verbesserung dar.

Dies unterstreicht die Attraktivität von Festgeldanlagen in der aktuellen Finanzlandschaft, gerade in einem Umfeld, in dem Zinssätze trotz einiger Anpassungen auf einem historisch hohen Niveau verharren. Anleger, die ihr Kapital sicher und über einen klar definierten Zeitraum anlegen möchten, können somit deutlich von den aktuellen Konditionen profitieren. Bei der Auswahl des optimalen Festgeldes ist es jedoch entscheidend, neben der APY auch weitere Faktoren zu berücksichtigen. Die Laufzeit spielt eine zentrale Rolle, denn sie sollte idealerweise mit den individuellen finanziellen Zielen und der Liquiditätsplanung in Einklang stehen. Kurze Laufzeiten bieten tendenziell geringere Zinsen, ermöglichen aber auch eine schnellere Wiederanlage oder Nutzung des Kapitals.

Längere Laufzeiten sichern dagegen höhere Zinsen, binden das Kapital aber länger. Zudem ist es wichtig, die spezifischen Konditionen des jeweiligen Festgeldkontos genau zu prüfen. Hierzu zählen unter anderem die Mindestanlage, mögliche Strafgebühren bei vorzeitiger Kündigung und die automatische Verlängerung des Vertrages. Ein weiterer Aspekt, der oft unterschätzt wird, ist der Vergleich zwischen Online-Banken und traditionellen Filialbanken. Online-Banken verfügen über geringere Verwaltungskosten, was es ihnen erlaubt, attraktivere Zinssätze anzubieten.

Sie sind daher eine empfehlenswerte Adresse für Anleger, die auf der Suche nach hohen Renditen bei zugleich soliden Sicherheitsstandards sind. Der Zugang zu solchen Angeboten ist dank digitaler Plattformen sehr unkompliziert und ermöglicht beispielsweise bereits mit einem geringen Mindestbetrag den Einstieg in das Festgeldgeschäft. Angesichts der bevorstehenden nächsten Zinssitzung der Federal Reserve kommt zudem eine strategische Komponente ins Spiel. Veränderung der Leitzinsen wirkt sich unmittelbar auf Spareinlagen und Festgeldzinsen aus. Ein Zinsanstieg würde in der Regel zu höheren Erträgen führen, wohingegen eine Zinssenkung das bestehende Niveau drücken könnte.

Deshalb ist es für Anleger besonders interessant, jetzt von den bestehenden attraktiven Konditionen zu profitieren, ehe die Märkte mit Neujustierungen reagieren. Darüber hinaus gibt es verschiedene Festgeldvarianten, die unterschiedliche Bedürfnisse bedienen. So bieten sogenannte Step-up CDs die Möglichkeit, mit zunehmender Laufzeit höhere Zinssätze zu erhalten. Diese können für Anleger interessant sein, die eine flexible Anpassung ihrer Rendite wünschen, jedoch sollten sie sorgfältig die Gesamtkonditionen solcher Anlageformen prüfen, um sicherzustellen, dass sie gegenüber klassischen Festgeldkonten nicht benachteiligt sind. Auch in der Diskussion steht immer wieder, ob es sinnvoller ist, das Geld in Festgeld oder alternativ in hochverzinsliche Tagesgeldkonten anzulegen.

Während Tagesgeldkonten in der Regel höhere Flexibilität bieten, sind die Zinssätze oft niedriger und können sich kurzfristig ändern. Festgeld überzeugt durch ihre stabile Verzinsung über die gesamte Laufzeit hinweg, was eine verlässliche Kalkulation und Planung gewährleistet. Je nach persönlicher Risikobereitschaft und finanzieller Strategie kann die Kombination aus beiden Anlageformen sinnvoll sein. Nicht zuletzt lohnt es sich, vor der Einrichtung eines Festgeldkontos die eigene Finanzsituation kritisch zu prüfen. Ein Festgeld sollte immer als Teil eines ausgewogenen Portfolios betrachtet werden, das neben Sicherheit auch Liquidität und Wachstumspotenzial abdeckt.

Die Entscheidung für ein Festgeld mit einer bestimmten Laufzeit und Höhe sollte sich daher an kurz-, mittel- und langfristigen Zielen orientieren. Auch steuerliche Aspekte spielen eine Rolle und sollten bei der Auswahl berücksichtigt werden. Zusammenfassend lässt sich sagen, dass der Mai 2025 mit seinen aktuell verfügbaren Festgeldangeboten eine ausgezeichnete Gelegenheit für alle Anleger bietet, die sicherheitsorientiert ihr Kapital vermehren möchten. Die Kombination aus attraktiven Zinssätzen, stabiler Verzinsung und der Möglichkeit, kurz- bis mittelfristig zu planen, macht Festgeld zu einer besonders ansprechenden Option. Insbesondere in Erwartung der nächsten Fed-Zinsentscheidung ist jetzt der richtige Zeitpunkt, um sich gute Konditionen zu sichern.

Wer entsprechende Anlagen mit Bedacht auswählt, kann von einem Renditeplus profitieren, das deutlich über dem Durchschnitt liegt, und so einen wichtigen Baustein für die finanzielle Zukunft legen.