Fidelity ermöglicht es Rentensparern, Bitcoin in 401(k)-Konten einzuzahlen Die Welt der Altersvorsorge erlebte kürzlich einen aufregenden Wandel, als Fidelity Investments, eines der größten Unternehmen im Bereich Finanzdienstleistungen, ankündigte, dass es Rentensparern erlauben wird, Bitcoin in ihren 401(k)-Konten anzulegen. Diese Entscheidung könnte das Potenzial haben, die Art und Weise, wie Menschen ihre Altersvorsorge planen, grundlegend zu verändern und die Diskussion über Kryptowährungen und ihre Rolle in der traditionellen Finanzwelt weiter anzufachen. Die 401(k)-Konten gehören in den Vereinigten Staaten zu den beliebtesten Formen der beruflichen Altersvorsorge. Diese staatlich geförderten Pensionspläne ermöglichen es Arbeitnehmern, einen Teil ihres Einkommens steuervergünstigt für die Pension zu sparen. Die Entscheidung von Fidelity, Bitcoin in diese Konten zu integrieren, ist ein mutiger Schritt und könnte dazu führen, dass Bitcoin und andere Kryptowährungen von einem Nischenprodukt zu einem integralen Bestandteil der Altersvorsorge vieler Amerikaner werden.

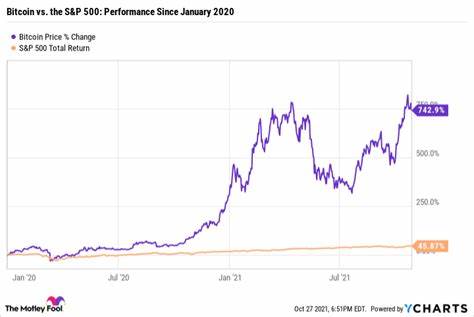

Die Nachricht hat sowohl Begeisterung als auch Skepsis ausgelöst. Unterstützer argumentieren, dass die Aufnahme von Bitcoin in 401(k)-Konten eine innovative Möglichkeit darstellt, den Anlegern mehr Kontrolle über ihre finanziellen Zukunft zu geben und ihnen den Zugang zu einem wachsenden digitalen Vermögenswert zu ermöglichen. Bitcoin hat in den letzten Jahren an Popularität gewonnen und ist für viele Investorinnen und Investoren ein Symbol für potenzielle hohe Renditen, trotz der erheblichen Volatilität, die mit Kryptowährungen verbunden ist. Auf der anderen Seite gibt es jedoch auch Bedenken. Kritiker warnen davor, dass die Integration von Bitcoin in Altersvorsorgekonten auch erhebliche Risiken mit sich bringen könnte.

Der Kryptowährungsmarkt ist bekannt für seine Preisschwankungen, und viele Menschen könnten in die Falle tappen, in der Hoffnung auf schnelles Geld, ihr ganzes Erspartes in riskante Anlagen zu stecken. Die Komplexität und Unberechenbarkeit von Kryptowährungen könnten für weniger erfahrene Anleger zu einem erheblichen Risiko werden. Fidelity ist nicht das erste Unternehmen, das versucht, Bitcoin in Altersvorsorgepläne zu integrieren, aber es ist eines der größten. Das Unternehmen verwaltet Vermögenswerte in Höhe von mehreren Billionen Dollar und hat die Fähigkeit, große Veränderungen in der Finanzlandschaft herbeizuführen. Besonders bemerkenswert ist, dass Fidelity sich bereits seit mehreren Jahren aktiv im Kryptowährungsmarkt engagiert und Bitcoin sowie andere digitale Währungen bewirtschaftet.

Ein wichtiger Aspekt, den Fidelity betont, ist die Notwendigkeit einer fundierten und verantwortungsbewussten Anlagestrategie. Das Unternehmen wird den Rentensparern die Möglichkeit bieten, einen bestimmten Prozentsatz ihres 401(k)-Kapitals in Bitcoin zu investieren, während der Großteil der Anlage in traditionellen Vermögenswerten wie Aktien und Anleihen verbleiben sollte. Dies soll sicherstellen, dass die Anleger nicht zu stark von der Volatilität des Kryptowährungsmarktes betroffen sind und weiterhin eine solide Basis für ihre Altersvorsorge haben. Um die Anleger über die Risiken und Chancen aufzuklären, plant Fidelity auch Schulungsangebote, die sich auf digitale Vermögenswerte konzentrieren. Diese Bildungsangebote sollen den Nutzern helfen, die Grundlagen der Kryptowährungen zu verstehen, damit sie informierte Entscheidungen über ihre Anlagen treffen können.

In einer Zeit, in der immer mehr Menschen in den Kryptowährungsmarkt einsteigen, ist diese Aufklärungsarbeit von zentraler Bedeutung, um zu verhindern, dass Anleger blindlings in eine potenziell unsichere Anlage investieren. Die Entscheidung von Fidelity ist nicht nur ein Symbol für eine Veränderung der Altersvorsorge, sondern sie könnte auch Auswirkungen auf die Regulierung von Kryptowährungen haben. Da immer mehr große Finanzinstitutionen in den Kryptowährungsmarkt einsteigen, wird erwartet, dass Regulierungsbehörden auf nationaler und internationaler Ebene auf diese Entwicklungen reagieren müssen. Die Fragen über die Sicherheit, Transparenz und den Verbraucherschutz werden zunehmend in den Fokus der öffentlichen Debatte rücken. Die Reaktionen auf Fidelitys Entscheidung waren gemischt.

Während einige Anleger und Finanzexperten die Initiative als wegweisend betrachten, sehen andere darin eine weitere Möglichkeit für Unternehmen, von dem Hype um Kryptowährungen zu profitieren. Bedenken über Betrug, Geldwäsche und die rechtlichen Rahmenbedingungen für digitale Währungen werfen Fragen auf, die noch geklärt werden müssen. Dennoch könnte die Entscheidung von Fidelity dazu beitragen, die Akzeptanz von Bitcoin und anderen Kryptowährungen zu erhöhen und ihnen eine breitere Grundlage in der Finanzwelt zu verschaffen. Wenn immer mehr Anleger Bitcoin in ihren Altersvorsorgeplänen zulassen, könnte dies den Druck auf andere Vermögensverwalter erhöhen, ähnliche Angebote zu schaffen. Die Zukunft der Altersvorsorge und der Kryptowährungen ist ungewiss, aber die Entscheidung von Fidelity könnte ein entscheidender Schritt in Richtung einer engeren Verzahnung von traditioneller Finanzplanung und digitaler Vermögensverwaltung darstellen.

Es bleibt abzuwarten, ob andere Unternehmen diesem Beispiel folgen werden und ob die Anleger bereit sind, „das Risiko einzugehen“, um möglicherweise von den Chancen zu profitieren, die Bitcoin und andere digitale Währungen bieten. Egal, wie sich die Situation entwickelt, die Einführung von Bitcoin in 401(k)-Konten zeigt, dass das Interesse an Kryptowährungen weiter wächst und dass die Finanzdienstleistungsbranche sich anpassen muss, um den Bedürfnissen und Wünschen der Angehörigen der digitalen Generation gerecht zu werden. In dieser sich schnell verändernden Landschaft könnte Fidelitys Schritt ein Vorbote einer neuen Ära in der Altersvorsorge sein, in der digitale Vermögenswerte eine Schlüsselrolle spielen.