Der Markt für Bitcoin Mining Hardware wird weltweit von nur wenigen wenigen dominierenden Unternehmen beherrscht – allen voran die chinesischen Giganten Bitmain, Canaan und MicroBT. Gemeinsam kontrollieren diese drei Firmen beeindruckende 95% des globalen Marktes für spezialisierte Mining Geräte, die sogenannten ASIC-Miner (Application-Specific Integrated Circuits). Diese Maschinen bilden die essenzielle physische Infrastruktur für die Bitcoin-Blockchain und ermöglichen den Nachweis und die Validierung von Transaktionen durch Mining-Prozesse. Trotz der wachsenden Bedeutung und der globalen Verbreitung von Kryptowährungen ist der Einfluss Chinas auf die physische Hardware eine strategische Herausforderung, insbesondere für Länder wie die USA, die in der Mining-Landschaft eine führende Rolle übernehmen. Als Reaktion auf die unter der Trump-Administration eingeführten Zollmaßnahmen gegen chinesische Technologieimporte errichten die chinesischen Bitcoin-Hardwarehersteller nun Produktionsstätten in den Vereinigten Staaten.

Diese strategische Verlagerung soll helfen, die hohen Importzölle zu umgehen und gleichzeitig die Präsenz auf einem der weltweit größten Mining-Märkte auszubauen. Bitmain, das Unternehmen mit dem höchsten Umsatz unter den drei Branchenriesen, startete bereits im Dezember 2016 die US-Produktion seiner Mining-Maschinen, kurz nach Trumps Wahlsieg. Canaan folgte Anfang 2017 mit Testproduktionen in den USA, während MicroBT offen erklärte, eine klare Lokalisierungsstrategie im amerikanischen Markt aktiv umzusetzen. Diese Maßnahmen sind nicht nur eine Reaktion auf wirtschaftliche und politische Barrieren, sondern unterstreichen auch den zunehmenden strategischen Wettbewerb zwischen den USA und China im Technologiesektor. Die Abhängigkeit der US-amerikanischen Bitcoin-Miner von chinesischer Hardware ist dabei besonders kritisch.

Obwohl die USA weltweit führend in der Mining-Leistung sind und etwa 38% des Bitcoin-Netzwerk-Hashrates kontrollieren, stammt nahezu die gesamte dafür notwendige Ausrüstung aus China. Dieser „digitale Abhängigkeitsfall“ wirft Sicherheitsbedenken auf, da kritische Infrastrukturen von einem geopolitischen Rivalen kontrolliert werden. Experten warnen, dass diese Abhängigkeit nationale Sicherheitsrisiken mit sich bringt, besonders in einer Zeit, in der die globalen Handelsbeziehungen von Spannungen und protektionistischen Maßnahmen geprägt sind. Die US-Regierung verfolgt daher nicht nur wirtschaftliche Interessen, sondern auch strategische Ziele, um die Staaten im Technologiesektor unabhängiger und resilienter gegenüber fremden Einflüssen zu machen. Historisch betrachtet ist Chinas Dominanz in der Bitcoin-Mining-Hardware eng mit den gesellschaftlichen und wirtschaftlichen Bedingungen im Land verbunden.

Während der Bitcoin-Boom 2017 setzte China massiv auf günstige Energiequellen, insbesondere durch Wasserkraftwerke, welche das energieintensive Mining wirtschaftlich attraktiv machten. Gleichzeitig erlaubte die Regierung trotz regulatorischer Einschränkungen von Kryptowährungen der Mining-Branche weitgehend freie Hand, da sie diese als profitablen Wirtschaftszweig erkannte. Dies führte zu einem rasanten Wachstum und auch zu großen Investitionen in die Entwicklung spezialisierter ASIC-Technologie. Trotz der politischen Unwägbarkeiten blieben Bitmain, Canaan und MicroBT technologisch führend und dominierten den Markt weltweit. Das Geschäftsfeld der Bitcoin-Hardwaresysteme ist darauf ausgelegt, immer leistungsfähigere und energieeffizientere Geräte herzustellen, um der steigenden Schwierigkeit des Minings gerecht zu werden.

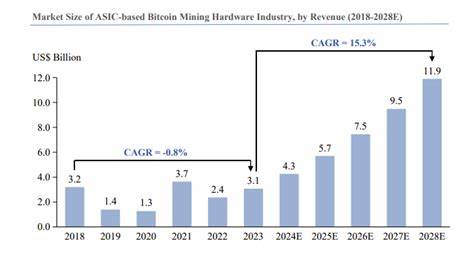

Prognosen zufolge soll der Markt für Blockchain-Hardware bis 2028 auf fast 12 Milliarden US-Dollar anwachsen, bei einer jährlichen Wachstumsrate von über 15%. Dieses Wachstum wird von der wachsenden Beliebtheit und dem Wert von Bitcoin getrieben, die den Mining-Prozess zu einer weiterhin lukrativen Unternehmung machen. Parallel zu den Herausforderungen durch die US-Zölle hat die Verlagerung der Produktionsstätten auch kurzfristige Vorteile für die Unternehmen, indem sie nahe an den Kunden in Amerika produktionsnah agieren können. Dies hilft, Lieferzeiten zu verkürzen und die Servicequalität zu erhöhen. Zudem wird durch die physische Präsenz in den USA das Risiko von Handelshemmnissen und politischen Restriktionen minimiert.

Auf geopolitischer Ebene führt diese Entwicklung jedoch zu einem Spannungsfeld zwischen globaler technologischer Dominanz und politischer Rivalität. Die Kontrolle eines solch grundlegenden Elements der kryptografischen Infrastruktur durch chinesische Unternehmen wird in den USA zunehmend als sicherheitsrelevantes Risiko angesehen. Dies hat auch die Diskussion über „politisch akzeptable“ Hardwarequellen neu entfacht, in der die Möglichkeit erörtert wird, alternative Produktion und Lieferketten zu fördern, um die Abhängigkeit zu reduzieren. Trotz dieser Bedenken zeigen sich bisher keine großen Anzeichen für eine schnelle Verdrängung der chinesischen Hersteller vom US-Markt. Ihre technologische Überlegenheit, gepaart mit etablierten Fertigungsprozessen und Skaleneffekten, macht es Wettbewerbern schwer, Fuß zu fassen.

In diesem Zusammenhang stellt sich auch die Frage nach der Rolle anderer weltweiter Akteure im Mining-Hardware-Bereich – ob sich neue Player etablieren können, um die Marktkonzentration zu durchbrechen oder ob die chinesische Vorherrschaft weiterhin bestehen bleibt. Die Situation ist auch ein Spiegelbild der allgemeinen Herausforderungen im globalen Tech-Sektor, in dem Handelskriege, geopolitische Konkurrenz und technologische Innovationen eng miteinander verwoben sind. Während die US-Regierung unter der Trump-Administration scharfe Zölle als Mittel zum Schutz der eigenen Industrie einsetzte, gelingt es führenden chinesischen Unternehmen durch kluge Strategien, diese Hindernisse zu umschiffen und ihre globale Führungsposition zu festigen. Für die Krypto-Community und Investoren bedeuten diese Entwicklungen eine Mischung aus Chancen und Risiken. Die Sicherstellung stabiler und sicherer Hardwarequellen bleibt ein zentrales Thema, da diese Technik das Fundament der Blockchain-Netzwerke darstellt.

Gleichzeitig eröffnet die Verlagerung in die USA neue Möglichkeiten für Innovationen, lokale Beschäftigung und technologische Kooperationen. Zusammenfassend lässt sich festhalten, dass die Konzentration von 95% des Bitcoin Mining-Hardware-Marktes bei drei chinesischen Unternehmen ein entscheidendes Element der globalen Blockchain-Landschaft ist. Die Reaktion auf die US-Zollpolitik durch den Aufbau von Fertigungsstätten in Amerika illustriert die Dynamik zwischen wirtschaftlichen Interessen und geopolitischen Machtfragen. Der anhaltende Wettbewerb zwingt beide Seiten, ihre Strategien fortlaufend anzupassen, wobei Technologien wie Blockchain weiterhin an Bedeutung gewinnen. Für die Zukunft bleibt abzuwarten, wie sich diese Abhängigkeiten entwickeln und ob alternative Hardware-Produzenten und regionale Anbieter eine größere Rolle spielen werden, um das Gleichgewicht im Kryptowährungs-Bergbau global auszugleichen.

Bis dahin bleibt China in der Herstellung der physischen Mining-Infrastruktur unangefochtener Marktführer – mit weitreichenden Implikationen für die Sicherheit und Unabhängigkeit der Bitcoin-Miner weltweit.