Die Altersvorsorge ist ein zentrales Thema, das immer stärker in den Fokus rückt – insbesondere in Zeiten wachsender Lebenserwartung und veränderter Rentensysteme. In den Vereinigten Staaten ist der 401(k)-Plan eine der populärsten Methoden, um für den Ruhestand vorzusorgen. Ein besonders wichtiger Aspekt dieses Systems ist der Arbeitgeberzuschuss, auch bekannt als 401(k)-Match. Diese finanzielle Unterstützung durch den Arbeitgeber kann maßgeblich dazu beitragen, dass Arbeitnehmer im Alter über eine ausreichende finanzielle Reserve verfügen. Im Jahr 2025 stellt sich vielfach die Frage, wie hoch der durchschnittliche 401(k)-Match tatsächlich ausfällt und wie er Arbeitnehmern zugutekommt.

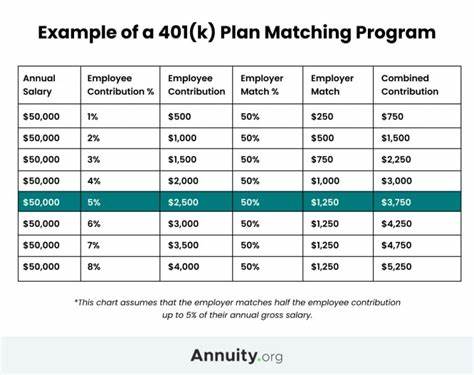

Zunächst ist es wichtig zu verstehen, was ein 401(k)-Match konkret bedeutet. Dabei handelt es sich um die Summe, die ein Arbeitgeber zusätzlich zur eigenen Mitarbeiter-Einzahlung in den 401(k)-Plan einzahlt. Diese Beiträge basieren meist auf einem Prozentsatz des Gehalts und der eigenen Einzahlung des Angestellten. Ein einfaches Beispiel: Ein Mitarbeiter entscheidet sich, vier Prozent seines Bruttolohns in seinen 401(k)-Plan einzuzahlen. Zeigt der Arbeitgeber einen Match von 50 Prozent bis zu sechs Prozent, so bedeutet das, dass der Arbeitgeber bis zu drei Prozent des Gehalts des Mitarbeiters zusätzlich einzahlt – vorausgesetzt, der Mitarbeiter zahlt mindestens sechs Prozent ein.

Andernfalls bleibt ein Teil des Zuschusses ungenutzt, und somit auch Geld, das quasi verschenkt wird. Im Jahr 2025 liegt der durchschnittliche Arbeitgeberzuschuss für 401(k)-Pläne typischerweise zwischen vier und sechs Prozent des Bruttojahresgehalts eines Mitarbeiters. Dieses Spektrum bietet eine solide finanzielle Unterstützung und ermöglicht es, die eigenen Ersparnisse durch zusätzliche Gelder zu erhöhen. Interessanterweise zeigt sich, dass das häufigste Matching-Modell der sogenannte „50-Prozent-Match“ bis zu sechs Prozent des Gehalts ist. Das heißt, der Arbeitgeber zahlt 50 Cent für jeden eingezahlten Dollar ein, den der Mitarbeiter bis zu sechs Prozent seines Gehalts leistet.

So kann man durch eine eigene Einzahlung von 6 Prozent insgesamt eine Beitragsleistung von 9 Prozent des Gehalts erreichen, was die Kapitalbildung entscheidend fördert. Darüber hinaus bieten einige Arbeitgeber auch Matches in anderen Formen an, beispielsweise 25 oder 100 Prozent auf einen bestimmten Anteil der Mitarbeiterbeiträge. Während manche Firmen einen Dollar-für-Dollar-Zuschuss bieten, also jeden Dollar, den ein Mitarbeiter einzahlt, ebenfalls bis zu einem bestimmten Prozentsatz verdoppeln, haben viele Unternehmen festgestellt, dass eine teilweise Bezuschussung finanziell flexibler und für sie nachhaltiger ist. In der Praxis scheitert die Zuschussberechnung häufig an Bedingungen, wie der maximal zulässigen Beitragsobergrenze oder einem zeitlichen Anspruch, den ein Arbeitnehmer im Unternehmen erfüllen muss, um den Zuschuss überhaupt in voller Höhe zu erhalten. Die Arbeitgeber sind verpflichtet, den Zuschuss auf maximal 25 Prozent der jährlichen Vergütung eines Angestellten zu begrenzen.

Diese Regelung dient dem Schutz der Unternehmen und stellt sicher, dass sich die Rentenbeiträge im Rahmen bleiben und steuerlich anerkannt werden. Insgesamt ist es ratsam, als Arbeitnehmer mindestens so viel in den 401(k)-Plan einzuzahlen, dass der volle Arbeitgeberzuschuss ausgeschöpft wird. Wer weniger einzahlt, verschenkt wertvolles Kapital, das sich langfristig dank Zinseszins bemerkenswert positiv auf das Rentenvermögen auswirken kann. Ein großer Vorteil von 401(k)-Matches liegt in der Tatsache, dass es sich hier um „kostenloses Geld“ handelt. Jede Summe, die Arbeitgeber beisteuern, erhöht den Betrag, der für den Ruhestand angespart wird, ohne dass Mitarbeiter zusätzliche eigene Mittel hierfür aufbringen müssen.

Diese Zuschüsse werden dabei auch steuerlich begünstigt, was den Anreiz nochmals verstärkt. Im Laufe der Zeit kann sich gerade bei höheren Gehältern und längeren Beschäftigungszeiten ein stattlicher Betrag ansammeln, der maßgeblich den Lebensstandard im Ruhestand verbessert. Empirischen Daten zufolge beträgt das durchschnittliche 401(k)-Guthaben für Personen in ihren 60er Jahren aktuell etwa 573.624 US-Dollar. Dank der Beiträge sowohl von Arbeitnehmern als auch Arbeitgebern – insbesondere durch die Matches – kann diese Zahl in den kommenden Jahren weiter steigen.

Es gilt jedoch zu beachten, dass nicht alle Arbeitnehmer Zugang zu einem Arbeitgeberzuschuss haben. Kleinunternehmen oder bestimmte Branchen bieten oft keine oder nur geringe Matches an, was die Planung der Altersvorsorge herausfordernder macht. Strategisch betrachtet sollten Arbeitnehmer die Höhe des 401(k)-Matches als maßgeblichen Faktor bei der Wahl ihres Arbeitgebers einplanen. Ein guter Arbeitgeberzuschuss ist nicht nur ein Zeichen dafür, dass das Unternehmen auf die Zukunft seiner Mitarbeiter setzt, sondern auch ein erheblicher finanzieller Vorteil, der bei der Gehaltsverhandlung berücksichtigt werden kann. Wer die Vorteile eines vollen Matches ausschöpft, baut über die Jahre ein zusätzliches Vermögen auf, das anderen Sparmethoden oft überlegen ist.

Darüber hinaus lohnt es sich, auf die Flexibilität des 401(k)-Plans und die angebotenen Anlagemöglichkeiten zu achten. In vielen Plänen stehen diverse Fonds, Aktien und Anleihen zur Verfügung, die entsprechend der Risikoneigung des Sparers ausgewählt werden können. So steigt die Chance auf höhere Renditen über längere Zeiträume, was die Bedeutung des Matchings noch unterstreicht. Nicht zuletzt spielt die finanzielle Bildung eine bedeutende Rolle im Umgang mit dem 401(k)-Match. Viele Arbeitnehmer unterschätzen, wie wichtig es ist, rechtzeitig und in ausreichender Höhe in den Plan einzuzahlen, um die volle Arbeitgeberunterstützung zu erhalten.