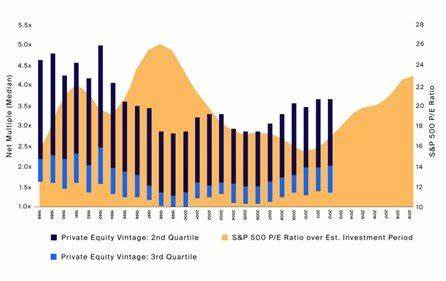

Die Private-Equity-Branche spielt seit Jahrzehnten eine entscheidende Rolle bei der Bereitstellung von Kapital für Unternehmen, die Wachstum und Umstrukturierung anstreben. Doch in den letzten Jahren zeichnet sich ein zunehmend komplexes Bild ab: Die Belastung durch sogenannte "schlechte Vintage-Assets" wird für viele Fonds zum eklatanten Problem, das nicht nur kurzfristige Liquiditätsengpässe verursacht, sondern auch langfristige Renditeziele bedroht. Ein Paradebeispiel für diese Entwicklung ist der Fall Salisbury, der exemplarisch verdeutlicht, wie schlechte Vintage-Assets eine ganze Branche herausfordern können. Im Folgenden erläutern wir, was unter Vintage-Assets verstanden wird, warum sie in der Private-Equity-Landschaft eine so bedeutende Rolle spielen, welche Probleme Salisbury aufzeigen konnte und welche Konsequenzen sich daraus für Investoren und Märkte ergeben. Vintage-Assets bezeichnen im Private-Equity-Kontext Anlagen, die in einem bestimmten Zeitraum getätigt wurden, oft nach Jahrgängen wie 2015 oder 2016 klassifiziert.

Besonders Vintage-Fonds können durch wirtschaftliche Zyklen und Marktentwicklungen unterschiedlich stark beeinflusst werden. Wenn Investments in einem schwierigen Marktumfeld oder mit fehlerhafter Einschätzung der Risiken getätigt wurden, entstehen sogenannte schlechte Vintage-Assets: Beteiligungen, die weit unter Erwartung performen, Kapital verschlingen und den Cashflow des Fonds negativ beeinflussen. Salisbury bietet ein aktuelles Beispiel dafür, wie ein Portfolio aus solchen belastenden Assets Private-Equity-Manager in die Defensive drängt. Die Ursprünge der Problematik reichen häufig tief: Im Falle von Salisbury wurden in den Jahren vor der Pandemie mehrere Investments mit hohen Bewertungen getätigt, die sich im Nachhinein als überbewertet erwiesen haben. Die Marktveränderungen durch geopolitische Unwägbarkeiten, steigende Zinssätze sowie Lieferkettenprobleme wirkten hier als Beschleuniger, die die finanzielle Performance der Unternehmen nachhaltig schmälerten.

Viele der betroffenen Firmen operieren in Branchen, die durch den digitalen Wandel oder regulatorische Anpassungen gefordert sind, sodass ein Rückgang der Ertragskraft vorprogrammiert war. Für Private-Equity-Fonds bedeutet das eine schwierige Situation: Zum einen ist die Liquidität gebunden und kann nicht unkompliziert neu investiert werden, zum anderen zwingt es die Manager, Kapitalspritzen bereitzustellen oder Abschreibungen vorzunehmen, was die Renditeerwartungen stark beeinträchtigt. Die Verbindung zwischen schlechten Vintage-Assets und den aktuell herausfordernden Marktbedingungen verstärkt diese Problematik. Zinserhöhungen der Zentralbanken verteuern die Fremdfinanzierung, wodurch besonders gehebelte Fonds unter Druck geraten. Zusätzlich erschwert ein immer volatileres wirtschaftliches Umfeld antizyklische Investmentstrategien, da die Unsicherheit ebenso die Exit-Möglichkeiten limitiert.

Salisbury zeigt exemplarisch, wie ein Fondsmanager durch eine Reihe von Fehlentscheidungen und ungünstigen externen Faktoren in eine Sackgasse geraten kann. Entscheidende Kritiker bemängeln, dass die Due-Diligence-Prozesse unzureichend waren und schnelle Deals ohne nachhaltige Bewertung modelliert wurden. Die Lektion daraus ist für die gesamte Branche bedeutend: Sorgfalt und realistische Markteinschätzungen sollten über kurzfristigen Gewinnen stehen, um nicht in mittel- bis langfristiger Folge Verluste zu riskieren, die den Ruf des Private-Equity-Sektors generell schaden. Aus Investorensicht wächst die Vorsicht: Limited Partners, die in Private-Equity-Fonds investieren, verlangen verstärkte Transparenz und klare Strategien zur Bewältigung von schlechten Assets. Viele institutionelle Anleger forcieren inzwischen eine Diversifikation über verschiedene Vintage-Jahrgänge, Regionen und Branchen, um Klumpenrisiken zu minimieren.

Die Suche nach Fonds mit nachweislich stabilen Bewertungsansätzen und geringer Volatilität nimmt zu. Gleichzeitig beobachten Branchenexperten, wie die Marktteilnehmer beginnen, verstärkt auf Nachhaltigkeit und Resilience in den Portfolios zu achten. Die Transformation hin zu ESG-konformen Investments gilt dabei nicht nur aus ethischer Sicht als sinnvoll, sondern gewinnt auch unter Risikogesichtspunkten an Relevanz. Die Einbindung von Umwelt-, Sozial- und Governance-Kriterien kann dazu beitragen, Risiken durch sich ändernde Regulierungen oder gesellschaftliche Einstellungen besser zu handhaben und folgenschwere Fehlinvestitionen zu vermeiden. Neben internen Anpassungen sind auch strukturelle Änderungen auf Markt- und Branchenebene im Gange.

Die gesamte Private-Equity-Branche steht vor einem Paradigmenwechsel, in dem verstärkt technologische Innovation, datengetriebene Analysen und intelligente Automatisierung Einzug halten. Diese Fortschritte sollen dabei helfen, das Risiko von schlechten Vintage-Assets zu verringern, indem Investmententscheidungen auf einer fundierteren Basis getroffen werden. Auch die Zusammenarbeit innerhalb von Konsortien wird verstärkt, um gemeinsame Due-Diligence-Standards und Benchmarks zu etablieren. Nicht zuletzt verlangt die Situation von Salisbury und ähnlichen Fällen eine Neubewertung der Exit-Strategien. Während klassische Börsengänge oder Unternehmensverkäufe in einem volatilen Umfeld schwerer realisierbar sind, gewinnen sekundäre Markttransaktionen und alternative Veräußerungsmethoden an Bedeutung.

Flexibilität und Kreativität werden daher unter Fondsmanagern zum Schlüssel, um auch belastende Vintage-Assets noch zu monetarisieren und so Verluste einzudämmen. Für die Zukunft der Private-Equity-Branche lässt sich festhalten, dass die Bewältigung von schlechten Vintage-Assets ein zentraler Erfolgsfaktor bleibt. Die Balance zwischen Rendite, Risiko und Transparenz wird durch die Entwicklungen am Kapitalmarkt neu justiert. Investoren, Fondsmanager und gesetzliche Rahmenbedingungen müssen zusammenwirken, um eine robuste Infrastruktur zu schaffen, die Herausforderungen wie bei Salisbury meistern kann. Nur durch ein stringentes Management, eine langfristig ausgerichtete Investmentphilosophie und die Nutzung moderner Technologien kann die Branche gestärkt aus der aktuellen Situation hervorgehen.

Abschließend zeigt der Fall Salisbury, dass das Thema Vintage-Assets mehr als eine theoretische Herausforderung darstellt. Es wirkt sich unmittelbar auf die Performance von Fonds und damit auf die Aussichten für Investoren aus. Die Erkenntnisse und Anpassungen, die aus den Fehlern gezogen werden, bieten jedoch auch Chancen für eine nachhaltige Entwicklung und Innovationsförderung innerhalb der Private-Equity-Branche. Ein umsichtiges Vorgehen und ein stärkeres Bewusstsein für diese Problematik können dazu beitragen, dass die Branche weiterhin eine wichtige Säule der globalen Finanzlandschaft bleibt und zukunftsfähige Investments möglich sind.