Der Gedanke an den Ruhestand löst bei vielen Menschen gemischte Gefühle aus. Einerseits ist die Aussicht auf mehr Freizeit und Entspannung reizvoll, andererseits kann die finanzielle Absicherung während dieser Lebensphase für Unsicherheiten und Sorgen sorgen. Die Mehrheit der Deutschen wünscht sich einen entspannten Ruhestand, doch nur wenige haben eine klare Strategie, wie sie dieses Ziel realisieren können. Dabei ist es durchaus möglich, bereits mit 60 Jahren komfortabel zurückzuziehen – vorausgesetzt, die richtigen Vorbereitungen werden rechtzeitig und konsequent getroffen. Die wichtigsten Voraussetzungen, um frühzeitig in den Ruhestand gehen zu können, sind vor allem ein durchdachter Finanzplan, diszipliniertes Sparen und smarte Investitionen.

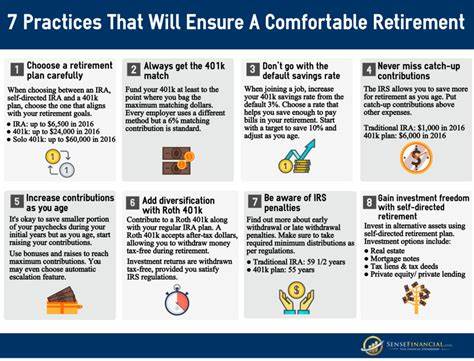

Der häufigste Fehler, den Menschen machen, ist das Aufschieben der Planung. Zwar ist der frühestmögliche Renteneintritt in Deutschland oft mit Abstrichen bei der Rentenhöhe verbunden, dennoch existieren verschiedene Wege und Strategien, wie man die finanzielle Lücke schließen kann. Das Ziel: Unabhängig von staatlichen Leistungen ein Einkommen zu erwirtschaften, das den gewohnten Lebensstandard sichern kann. Der Beginn einer erfolgreichen Ruhestandsplanung sollte so früh wie möglich erfolgen. Dabei spielt das Prinzip des Zinseszinses eine entscheidende Rolle.

Geld, das heute investiert wird, vermehrt sich über die Jahre exponentiell und bildet so die Basis für stetig wachsende Ersparnisse. Auch wenn es im jungen Alter oft schwerfällt, regelmäßig Geld zur Seite zu legen, ist jede Sparrate wertvoll. Wer erst später mit der Planung beginnt, muss entweder erheblich mehr sparen oder deutlich risikoaffiner investieren, um das gleiche Ziel zu erreichen. Auf der anderen Seite gibt es auch Hoffnung für diejenigen, die erst in ihren Vierzigern oder sogar kurz vor dem Ruhestand aktiv werden. In diesen Fällen geht es darum, konsequenter zu sparen, unnötige Ausgaben zu reduzieren und sich intensiv mit den eigenen finanziellen Zielen auseinanderzusetzen.

Ein realistisch erstellter Plan, der die aktuelle Situation berücksichtigt, hilft dabei zu bestimmen, wie hoch die monatlichen Rücklagen sein müssen und welche Investitionsformen am besten geeignet sind. Ein zentrales Element bei der Planung ist das genaue Verständnis der persönlichen Ausgabenstruktur. Wie viel Geld wird monatlich gebraucht, um den Lebensstandard zu halten? Welche fixen und variablen Kosten fallen an? Werden im Ruhestand größere Anschaffungen oder Reisen geplant? Die Antworten auf diese Fragen bilden die Grundlage, um den Kapitalbedarf realistisch zu ermitteln. Nur so lassen sich Sparziele konkretisieren und Vertrauen in den Fahrplan entwickeln. Neben dem klassischen Sparbuch oder Tagesgeldkonto kann die Anlage in Aktienfonds, ETFs oder Immobilien entscheidende Vorteile bieten.

Langfristig wirken sich solche Investitionen häufig positiv auf die Vermögensentwicklung aus, da sie höhere Renditen ermöglichen als reine Sparprodukte. Wichtig ist dabei, das Risiko nach Alter und persönlicher Risikobereitschaft auszurichten. Jüngere Anleger können auf volatile Anlagen setzen, da sie Zeit haben, Kursschwankungen auszusitzen. Ältere sollten ihr Portfolio hingegen sicherer aufstellen und mögliche Verluste vermeiden. Ebenso unverzichtbar ist eine umfassende Altersvorsorge, die neben der gesetzlichen Rente auch private und betriebliche Komponenten umfasst.

Riester-Rente, Rürup-Rente oder andere Formen der privaten Vorsorge können wichtige Bausteine darstellen, um die Rentenlücke zu schließen. Viele Arbeitgeber bieten betriebliche Altersvorsorgepläne an, die oftmals mit staatlichen Förderungen und Steuervorteilen verbunden sind. Ein systematischer Vergleich und eine kontinuierliche Anpassung der Vorsorgestrategie helfen, das Optimum herauszuholen. Auch das Thema Versicherung sollte nicht vernachlässigt werden. Im Ruhestand können unerwartete Kosten durch Krankheit oder Pflegebedarf entstehen.

Eine gezielte Absicherung durch Kranken-, Pflege- und Haftpflichtversicherung sorgt für zusätzliche Sicherheit. Ebenso ist es ratsam, mögliche Schulden vor dem Renteneintritt abzubauen, um keine finanziellen Belastungen mit in den Ruhestand zu nehmen. Ein weiterer wichtiger Punkt sind alternative Einkommensquellen im Alter. Wer neben der Rente noch Einnahmen aus Mieteinnahmen, Teilzeitjobs oder einem kleinen Nebengewerbe erzielen kann, verschafft sich mehr finanziellen Spielraum und verringert die Abhängigkeit von staatlichen Leistungen. Ein gesunder Lebensstil und geistige Aktivität können darüber hinaus dazu beitragen, die Fähigkeit zur Arbeit auch über das klassische Rentenalter hinaus zu bewahren, sofern gewünscht.

Stets im Blick behalten sollte man steuerliche Aspekte. Sowohl bei der Ansparphase als auch im Ruhestand können Steuervorteile genutzt werden. Fachkundige Beratung hilft, optimale Lösungen zu finden. Steuerliche Förderungen bei bestimmten Vorsorgeprodukten oder das clevere Ausnutzen von Freibeträgen und Abschreibungen verbessern die Gesamtrendite erheblich. Nicht zuletzt kommt der mentalen Vorbereitung auf den Ruhestand eine große Bedeutung zu.

Für viele Menschen stellt der Abschied vom Berufsleben eine große Umstellung dar. Deshalb ist es sinnvoll, sich frühzeitig Gedanken zu machen, wie die gewonnene Zeit sinnvoll und erfüllend gestaltet werden kann. Ob Hobbys, soziale Aktivitäten, Reisen oder ehrenamtliche Tätigkeiten – ein erfülltes Leben im Ruhestand stärkt die Lebensqualität und das Wohlbefinden. Zusammenfassend lässt sich sagen, dass ein komfortabler Ruhestand mit 60 Jahren durchaus erreichbar ist. Er erfordert eine kluge, langfristige und zugleich flexible Planung.

Frühzeitig sparen, den eigenen Kapitalbedarf kennen, gezielt investieren und Risiken absichern sind die Schlüssel, die Türen zu finanzieller Freiheit öffnen. Auch wenn staatliche Rentenleistungen nicht immer ausreichen, kann durch Eigeninitiative und strategisches Handeln ein sorgenfreier Lebensabend Wirklichkeit werden. Wer heute damit beginnt, sein finanzielles Leben aktiv zu steuern, schafft sich die Grundlage für eine Zukunft, in der der Ruhestand keine finanzielle Belastung, sondern eine wohlverdiente Erholung ist.