Die Welt der Altersvorsorge erlebt in den letzten Jahren eine deutliche Veränderung durch das wachsende Interesse an Kryptowährungen. Seit der Einführung von Bitcoin im Jahr 2009 haben digitale Währungen an Bedeutung gewonnen und werden zunehmend auch von Anlegern im Ruhestandsbereich ins Auge gefasst. Besonders bei 401(k)-Plänen, die eine der wichtigsten Formen der betrieblichen Altersvorsorge in den USA darstellen, wächst die Nachfrage, Kryptowährungen als Teil des Investmentportfolios zu integrieren. Für Planverwalter stellen sich dadurch neue Herausforderungen, da sie sowohl die Chancen als auch die Risiken dieser volatilen und teilweise noch regulatorisch ungeklärten Anlageklasse abwägen müssen. In diesem umfassenden Leitfaden werden wichtige Aspekte beleuchtet, die Planverwalter bei der Entscheidung über Kryptowährungen in 401(k)-Plänen berücksichtigen sollten.

Ausgangspunkt ist die wachsende Popularität von Kryptowährungen unter besonders jüngeren Anlegern, die ihr Portfolio diversifizieren und von potenziell hohen Renditen profitieren möchten. Eine Umfrage von Charles Schwab aus dem Jahr 2022 zeigt, dass nahezu ein Drittel der 401(k)-Teilnehmer daran interessiert ist, Kryptowährungen in ihren Ruhestandsplan aufzunehmen, wobei Millennials und die Generation Z besonders offen für diese neuen Anlageformen sind. Allerdings ist die tatsächliche Investition in Kryptowährungen im Ruhestandsbereich in den darauffolgenden Jahren eher rückläufig, was auf eine wachsende Vorsicht oder Skepsis der Anleger gegenüber den berühmten Kursschwankungen und Risiken zurückzuführen sein dürfte. Die rechtlichen Rahmenbedingungen für die Einbindung von Kryptowährungen in 401(k)-Pläne sind derzeit nicht eindeutig geregelt. Nach geltendem US-amerikanischem Recht, insbesondere dem Employee Retirement Income Security Act (ERISA), gibt es keine spezifischen Vorgaben, die Kryptowährungen ein- oder ausschließen.

Stattdessen liegt die Verantwortung bei den Planverwaltern und anderen Treuhändern, sorgfältig zu prüfen, ob die Aufnahme digitaler Assets im besten Interesse der Planteilnehmer ist. Aufgrund der unklaren und sich häufig ändernden regulatorischen Landschaft raten Experten und die US-Arbeitsbehörde (Department of Labor, DOL) zu besonderer Vorsicht. Die DOL veröffentlichte 2022 eine Compliance-Hinweiserklärung, die Planverwalter auffordert, mit höchster Umsicht zu handeln, bevor sie Kryptowährungen als Anlageoption aufnehmen. Die Risiken gehen dabei weit über die übliche Marktvolatilität hinaus. Planverwalter müssen bedenken, dass Kryptowährungsinvestitionen anfällig für Betrugsfälle, Diebstähle und technische Verluste sind und dass viele Planteilnehmer nicht über die nötige Expertise verfügen, um solche Investments sachgerecht zu bewerten und zu steuern.

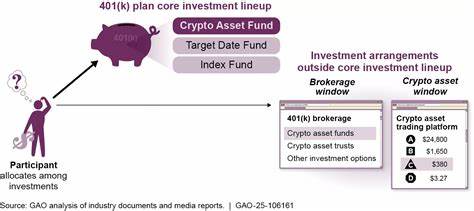

Neben diesen Risiken kommen Herausforderungen bei der Verwahrung beziehungsweise Custodial-Sicherheit digitaler Assets sowie Unsicherheiten in der Bewertung hinzu. Trotzdem gibt es auch klare Vorteile, die für eine Integration von Kryptowährungen in 401(k)-Pläne sprechen. In den vergangenen Jahren konnten einige Kryptowährungen, allen voran Bitcoin, eine überdurchschnittliche Performance gegenüber traditionellen Aktien und Anleihen erzielen. Für risikobereite Anleger bietet sich damit eine potenzielle Gelegenheit, ihr Portfolio stärker zu diversifizieren und von Wachstumsmöglichkeiten zu profitieren, die in klassischen Anlageformen kaum gegeben sind. Planverwaltern steht dabei die Wahl offen, ob Kryptowährungen als Teil des Kernangebots investierbar gemacht werden oder über sogenannte Self-Directed Brokerage Accounts zugänglich sind.

Die Aufnahme im Kernportfolio verpflichtet die Treuhänder jedoch dazu, die Eignung und Sicherheitsaspekte dieser Anlageoptionen besonders intensiv zu prüfen, da hier eine größere Verantwortung für alle Planteilnehmer besteht. Self-Directed Brokerage Accounts hingegen ermöglichen es einzelnen Anlegern, eigenverantwortlich in Kryptowährungen zu investieren, ohne dass der gesamte Plan davon betroffen ist. Dieser Weg bietet einen Kompromiss zwischen Flexibilität für die Nutzer und begrenztem Risiko für die Planverwalter. Ein weiterer Trend ist die Entwicklung von Kryptowährungs-ETFs, die seit Anfang 2024 vom US-amerikanischen Wertpapieraufsichtsbehörde Securities and Exchange Commission (SEC) zugelassen werden. Diese Fonds bieten Anlegern eine indirekte Möglichkeit, in Bitcoin und andere digitale Assets zu investieren, ohne die technischen und sicherheitsrelevanten Herausforderungen einer direkten Kryptoverwahrung tragen zu müssen.

Planverwalter, die ihren Teilnehmern dennoch Zugang zu Kryptowährungen ermöglichen wollen, sollten unbedingt auf eine sorgfältige Risikobewertung achten und klare Grenzen festlegen. Beispielsweise sind Portfolioallokationsgrenzen sinnvoll, die die Höhe des Kryptoanteils auf einen bestimmten Prozentsatz begrenzen, um das Gesamtrisiko nicht übermäßig zu erhöhen. Gleichzeitig ist die Bildung und Schulung der Planteilnehmer über die Risiken und Besonderheiten von Kryptowährungen unverzichtbar, um eine fundierte Entscheidungsfindung zu gewährleisten. Wer als Planverwalter einen erfahrenen Anbieter für 401(k)-Pläne mit Kryptooptionen wählt, profitiert zudem häufig von zusätzlichen Ressourcen und Sicherheitsmechanismen, die dabei helfen, den Prozess konform und sicher zu gestalten. Insgesamt verlangt die Integration von Kryptowährungen in 401(k)-Pläne von Planverwaltern ein hohes Maß an Verantwortungsbewusstsein und juristischer Sorgfalt.

Die Volatilität und das dynamische Umfeld digitaler Assets widersprechen teilweise der konservativen Ausrichtung vieler Ruhestandsinvestitionen. Gleichzeitig bieten die neuen Anlageformen aber auch Chancen zur Diversifikation und potentiell attraktiven Renditen – Voraussetzungen, die in der heutigen komplexen Finanzwelt für viele Anleger immer wichtiger werden. Somit ist es essenziell, dass Planverwalter sowohl Chancen als auch Risiken transparent kommunizieren und die individuellen Bedürfnisse ihrer Teilnehmer im Blick behalten. Durch eine strukturierte Einbindung und angemessene Restriktionen lassen sich die Vorteile von Kryptowährungen in 401(k)-Plänen besser nutzbar machen, ohne dass die Sicherheit der Altersvorsorge unverhältnismäßig gefährdet wird. Abschließend zeigt sich, dass die Zukunft von Kryptowährungen im Bereich der betrieblichen Altersvorsorge von der weiteren regulatorischen Entwicklung und technologischem Fortschritt abhängt.

Planverwalter, die frühzeitig auf Veränderungen reagieren, fundierte Entscheidungen treffen und einen verantwortungsvollen Umgang fördern, können den Nutzen für ihre Teilnehmer erheblich steigern. Zugleich bleibt es wichtig, die Risiken nicht zu vernachlässigen und Investitionen in Kryptowährungen im Rahmen einer diversifizierten, auf langfristiges Wachstum und Sicherheit ausgelegten Portfoliostrategie zu betrachten.