Target, einer der führenden Einzelhändler in den USA, sieht sich aktuell mit erheblichen Herausforderungen konfrontiert, die Analysten dazu veranlasst haben, die Prognosen für das erste Quartal und auch für das Gesamtjahr 2025 nach unten zu korrigieren. Grund hierfür sind vor allem ein spürbarer Rückgang der Konsumausgaben sowie steigende Verbraucherzölle, die sich negativ auf die Margen und das Umsatzwachstum auswirken. Joseph Feldman von der Telsey Advisory Group, ein bedeutender Analyst für Target, behält zwar seine Outperform-Bewertung bei, hat jedoch die Kursziele von ursprünglich 145 US-Dollar auf jetzt 130 US-Dollar gesenkt. Die dabei verwendeten Schätzungen spiegeln eine zunehmend vorsichtige Einschätzung hinsichtlich der finanziellen Entwicklung des Unternehmens wider. Die Ausgangslage gestaltet sich angesichts der Makrofaktoren schwierig.

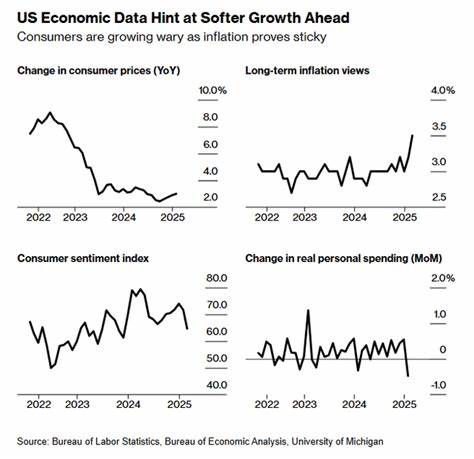

Insgesamt schwächt sich das Konsumverhalten in den USA ab, insbesondere bei Diskretionärprodukten und allgemeiner Ware. Daraus resultieren sinkende Umsätze in diesen Segmenten, was besonders für Unternehmen wie Target mit breit gefächertem Sortimentsangebot bedeutsam ist. Frühere Daten von Placer.ai zeigen, dass die Kundenfrequenz in den Geschäften zu Beginn des Quartals zurückging und sich erst später, durch saisonale Einflüsse wie Ostern und verbesserte Wetterbedingungen, moderat erholte. Trotzdem reicht dies nicht aus, um die negative Gesamtentwicklung zu kompensieren.

Ein weiterer wesentlicher Faktor sind die gestiegenen Kosten für Target, die sich vor allem in Bereichen wie Promotionen, Personalkosten und Investitionen in Technologie niederschlagen. Diese Kostensteigerungen belasten die Gewinnmargen und erschweren es dem Unternehmen, trotz eines hart umkämpften Einzelhandelsmarktes profitable Wachstumsraten zu erzielen. Zudem haben sich die Handelszölle gegenüber früheren Jahren erhöht, was den Druck auf die Beschaffungskosten verstärkt und die Preisstrategie von Target vor Herausforderungen stellt. Interessanterweise hat Target in den letzten Jahren seine Beschaffungsstrategie verändert. Die Lieferketten wurden diversifiziert, wobei der Anteil der Waren, die aus China bezogen werden, deutlich reduziert wurde – von rund 60 Prozent im Jahr 2017 auf circa 30 Prozent im Jahr 2024.

Dieses Ziel soll nach weiteren Plänen bis 2026 auf unter 25 Prozent gesenkt werden. Diese Maßnahme dient dazu, Risiken im Zusammenhang mit Zöllen und geopolitischen Unsicherheiten zu minimieren. Gleichzeitig wird aber auch inländische Beschaffung gestärkt, wobei etwa die Hälfte der Kosten für Waren direkt in den USA anfällt. Diese strategische Neuausrichtung soll langfristig dazu beitragen, den Einfluss von Zöllen, Wechselkursschwankungen und Lieferkettenproblemen zu mildern. Trotz der widrigen Rahmenbedingungen setzt Target weiterhin auf gezielte Initiativen, um die Kundenbindung und den Wert der Marke zu stärken.

Dazu zählen verbesserte Wertangebote, die Erweiterung von Programmen für loyale Kunden sowie die Ausweitung der Eigenmarken. Zudem investiert der Konzern in Ladenmodernisierungen und Kooperationen mit bekannten Marken wie Apple, Disney, Levi’s und Ulta Beauty. Solche Partnerschaften sollen dem Unternehmen helfen, attraktiver für verschiedene Kundengruppen zu werden und den Umsatzdruck in schwierigen Zeiten teilweise abzufedern. Im Detail prognostiziert Feldman nun einen leichten Rückgang der Gesamtverkäufe um 0,9 Prozent auf 24,3 Milliarden US-Dollar im ersten Quartal. Die vergleichbaren Umsätze, die als wichtige Kennzahl für den organischen Wachstumstrend gelten, sollen sogar um rund 1,5 Prozent zurückgehen.

Diese Werte liegen unter den bisherigen Annahmen sowie unter dem Durchschnitt der FactSet-Analystenschätzungen, die von einem Umsatzrückgang um etwa 1,2 Prozent ausgehen. Für das gesamte Geschäftsjahr reduzieren sich somit auch die Erwartungen an den Gewinn je Aktie (EPS). Feldman hat den EPS auf 8,80 US-Dollar für 2025 gesenkt, nachdem ursprünglich eine Prognose von 9,30 US-Dollar bestand. Für 2026 erwartet er 9,55 US-Dollar statt zuvor 10,14 US-Dollar. Diese Anpassungen spiegeln das insgesamt schwächere Konsumumfeld und die wachsenden Kosten wider.

Trotz dieser Herausforderungen zeigen sich Anleger bis dato relativ gelassen. Die Aktien von Target verzeichneten zuletzt sogar einen Kursanstieg um 1,68 Prozent auf rund 98,62 US-Dollar, was die anhaltende Zuversicht in die langfristige Strategie des Unternehmens signalisiert. Die Aktionäre und Marktteilnehmer rechnen also damit, dass Target mit seinen Maßnahmen zur Kostenkontrolle und Diversifizierung der Beschaffung gestärkt aus der aktuellen Phase hervorgeht. Analysen weiterer Experten aus verschiedenen Finanzinstitutionen bestätigen ein überwiegend positives Sentiment mit überwiegend Halten- oder Kaufempfehlungen, wenngleich mit angepassten Kurszielen. Das Unternehmen hat sich in den letzten Jahren als agiler und anpassungsfähiger Einzelhändler etabliert, der schnell auf geopolitische und wirtschaftliche Veränderungen reagiert.

Trotzdem dürften saisonale und konjunkturelle Faktoren auch in den kommenden Quartalen weiterhin eine große Rolle spielen. Besonders die Entwicklung der Verbraucherzölle bleibt eine kritische Variable. Obwohl Target bisher nicht genau beziffert hat, wie hoch die konkreten Zölle auf das Geschäft wirken, deuten die Analysen darauf hin, dass diese Kostenbelastungen steigen könnten, was wiederum zu Preiserhöhungen oder Margeneinbußen führen kann. In diesem Kontext erweist sich die Fähigkeit, Verhandlungen mit Lieferanten erfolgreich zu gestalten, als entscheidender Wettbewerbsvorteil. Neben der Lieferkette und den Kosten stehen auch technologische Investitionen im Fokus.

Target investiert stark in Digitalisierung, Datenanalyse und Omnichannel-Strategien, um Kundenerlebnisse zu verbessern und Effizienzgewinne zu erzielen. Diese Investitionen schlagen sich zwar kurzfristig in den Kosten nieder, sind aber aus Sicht des Managements essenziell, um in einem zunehmend digitalen Einzelhandelsumfeld wettbewerbsfähig zu bleiben. Insgesamt zeigt sich, dass die Prognosen für Target im ersten Quartal durch externe Faktoren wie Konjunkturabschwächung, verändertes Konsumverhalten und handelspolitische Unsicherheiten negativ beeinflusst werden. Die konservativeren Schätzungen der Analysten spiegeln eine vorsichtige Erwartungshaltung wider, zugleich verdeutlichen sie das Potenzial des Unternehmens, durch strategische Maßnahmen den Herausforderungen zu begegnen und mittelfristig wieder stärker zu wachsen. Für Anleger und Marktbeobachter bleibt es spannend zu verfolgen, wie Target mit weiteren wirtschaftlichen Schwankungen umgeht und inwieweit die getroffenen Entscheidungen, insbesondere im Bereich der Lieferkettenoptimierung und Kundenbindung, ihre Wirkung entfalten.

Die Quartalszahlen vom 21. Mai liefern wichtige Hinweise darauf, ob die bisher getroffenen Maßnahmen ausreichen, um gegen den aktuellen Gegenwind anzukommen. Angesichts des wettbewerbsintensiven Umfelds in der Einzelhandelsbranche ist auch weiterhin eine flexible und innovative Geschäftsstrategie entscheidend für den zukünftigen Erfolg des Unternehmens. Zudem ist interessant zu beobachten, ob sich die Ausrichtung auf Kooperationen mit bekannten Marken und der Ausbau der privaten Label Angebote als Gewinnbringer erweisen. Diese Initiativen könnten helfen, die Attraktivität für den Kunden zu erhöhen und so Umsatzverluste aufgrund schwacher Konsumausgaben abzufedern.

Die Balance zwischen Preisgestaltung, Servicequalität und Kostenmanagement wird dabei entscheidend sein. In der Summe steht Target vor der Herausforderung, die Auswirkungen nachlassender Verbrauchernachfrage und erhöhter Handelszölle in den Griff zu bekommen – ein Balanceakt, der geprägt ist von wirtschaftlichen Unsicherheiten und globalen Veränderungen. Die Herabstufung der Prognosen durch Analysten ist ein wichtiges Signal, dass sich Investoren auf eine volatilere und weniger vorhersehbare Unternehmensentwicklung einstellen müssen. Gleichzeitig wird deutlich, dass Target durch Innovationskraft und strategische Planung bestrebt ist, diese Phase zu überstehen und langfristigen Wert zu schaffen.