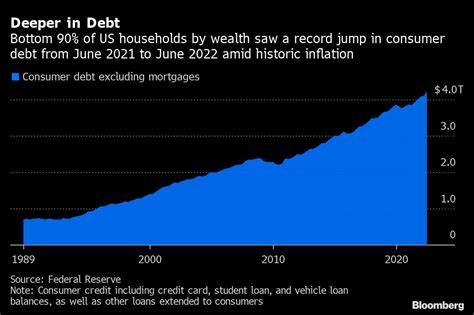

Im ersten Quartal 2025 haben die Verbraucherschulden in den Vereinigten Staaten einen neuen Höchststand erreicht. Laut dem „Quarterly Report on Household Debt and Credit“ der Federal Reserve Bank von New York beläuft sich die gesamte Verschuldung der amerikanischen Haushalte auf 18,2 Billionen US-Dollar. Dieser Anstieg um 167 Milliarden US-Dollar gegenüber dem vierten Quartal 2024 verdeutlicht die zunehmenden finanziellen Herausforderungen, denen viele US-Verbraucher gegenüberstehen. Die Zusammensetzung der Schuldenlast zeigt interessante und teilweise widersprüchliche Entwicklungen. Während die Gesamtverschuldung steigt, verzeichnen Kreditkartensalden und Autokredite einen leichten Rückgang.

So sanken die Kreditkartenschulden um 29 Milliarden US-Dollar und die Autokredite um 13 Milliarden US-Dollar, was für einige Beobachter zunächst positiv klingt. Dennoch warnen Experten davor, diese Rückgänge übereilt als Entspannung der finanziellen Situation zu werten. Ted Rossman, Senior Industry Analyst bei Bankrate, stellt klar, dass die Kreditkartenschulden trotz des leichten Rückgangs immer noch 54 Prozent höher liegen als vor vier Jahren, während Autokredite im gleichen Zeitraum um 19 Prozent gestiegen sind. Ein Teil des Rückgangs bei den Autokrediten ist auf die derzeitigen hohen Zinssätze und Fahrzeugpreise zurückzuführen. Viele Verbraucher zögern, neue Autos zu kaufen oder Kredite aufzunehmen, wie Matt Schultz, Chief Consumer Finance Analyst bei LendingTree, erläutert.

Die anhaltende wirtschaftliche Unsicherheit verstärkt diese Zurückhaltung zusätzlich. Dennoch sind Hypothekenschulden und Studentendarlehen die Haupttreiber für das insgesamt steigende Schuldenvolumen. Hypothekenschulden stiegen im ersten Quartal 2025 um 199 Milliarden US-Dollar auf nunmehr 12,8 Billionen US-Dollar. Diese Entwicklung spiegelt die anhaltend hohen Immobilienpreise und die zunehmende Nachfrage trotz höheren Zinsen wider. Besonders auffällig ist die Zunahme bei den Studentendarlehen, die um 16 Milliarden US-Dollar auf 1,63 Billionen US-Dollar anwuchsen.

Diese Form der Verschuldung ist zudem maßgeblich für den Anstieg der Rückstände verantwortlich: Die Delinquenzrate bei den Studentenkrediten stieg auf 4,3 Prozent an, was der höchste Wert seit Jahren ist. Die zunehmende Verschuldung belastet viele Haushalte finanziell stark und führt dazu, dass manche Kreditnehmer in Zukunft noch größere Schwierigkeiten haben könnten, neue Kredite zu erhalten. Experten gehen davon aus, dass insbesondere Verbraucher mit höheren Schuldenständen und schlechteren Bonitätsbewertungen bei Banken und Kreditinstituten erheblich eingeschränkten Zugang zu weiteren Finanzierungsmöglichkeiten haben werden. Die steigenden Zinssätze erschweren es zusätzlich, bestehende Schulden zu bedienen oder neue Kredite zu günstigen Konditionen aufzunehmen. Die hohe Verschuldung hat auch Auswirkungen auf das Verbraucherverhalten.

Es ist zu beobachten, dass sich die Haushalte in Zeiten wirtschaftlicher Unsicherheit eher zurückhalten, große Anschaffungen zu tätigen, was auch den leichten Rückgang bei Autokrediten erklären kann. Gleichzeitig zwingt die Belastung aus Hypotheken und Studentendarlehen viele Familien dazu, ihre monatlichen Ausgaben genau zu kalkulieren und in manchen Fällen auf andere Konsumausgaben zu verzichten. Hinter diesem anhaltenden Schuldenanstieg steht auch die komplexe wirtschaftliche Lage der USA. Inflation, Arbeitsmarktentwicklung, Zinspolitik der Federal Reserve und geopolitische Unsicherheiten spielen zusammen, um finanzielle Engpässe bei Verbrauchern auszulösen oder zu verschärfen. Die Inflation hatte in den vergangenen Jahren dazu geführt, dass Haushalte mehr Geld für alltägliche Ausgaben aufbringen mussten und daher häufiger auf Kredite zurückgreifen mussten, um größere finanzielle Verpflichtungen zu erfüllen oder Konsumausgaben zu finanzieren.