Die Small-Cap-Prämie gilt historisch als eine der am besten dokumentierten Anomalien auf den Aktienmärkten. Sie bezieht sich auf die Beobachtung, dass Aktien von kleineren Unternehmen im Durchschnitt über lange Zeiträume hinweg höhere Renditen erzielen als ihre großen Pendants. Dieses Phänomen hat Anlegern über Jahrzehnte hinweg attraktive Chancen geboten, dennoch zeigt sich in den letzten Jahren zunehmend, dass die Small-Cap-Prämie deutlich an Stärke verloren hat – manche Experten gehen gar so weit zu sagen, dass sie heute faktisch tot ist. Eine zentrale Rolle bei diesem Wandel spielt die zunehmende Verbreitung des Indexinvestierens und der damit verbundenen passiven Anlageprodukte wie ETFs (Exchange Traded Funds). Die Mechanismen, durch die Indexierung die Small-Cap-Prämie beeinflusst und wie dies das gesamte Marktgefüge verändert, sind komplex und folgen einer dynamischen Entwicklung, der wir uns im Folgenden ausführlich widmen wollen.

Historische Bedeutung der Small-Cap-Prämie Die Small-Cap-Prämie beruht auf der Annahme, dass kleinere Unternehmen aufgrund höherer Risiken, geringerer Marktliquidität und begrenzterer Informationsverfügbarkeit eine Risikoprämie verdienen. In der Vergangenheit bedeutete dies, dass Anleger durch gezielte Investments in Small-Caps überdurchschnittliche Renditen erzielen konnten. Dabei wurde oft argumentiert, dass Small-Caps agiler und dynamischer sind, schneller auf Marktveränderungen reagieren können und eine größere Wachstumschance bieten als etablierte Großunternehmen. Vor allem in den Jahrzehnten nach den 1980er Jahren hatte diese Strategie ihre Berechtigung, zumal der Markt noch nicht von passiven Investmentprodukten dominiert wurde. Aufstieg des Indexinvestierens Im letzten Vierteljahrhundert hat sich die Anlagewelt jedoch grundlegend gewandelt.

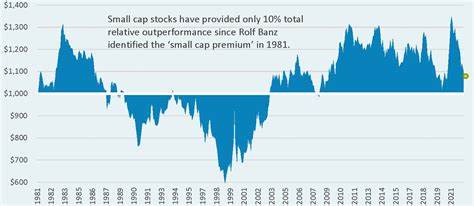

Indexierung, also das Investieren in Nachbildungen von Marktindizes, hat sich rasant verbreitet. ETFs und andere indexbasierte Produkte ermöglichen kostengünstigen Zugang zu breit diversifizierten Märkten und gewinnen bei institutionellen wie privaten Anlegern gleichermaßen an Bedeutung. Dieser Trend wurde von der Finanzbranche stark befeuert, da passive Anlagen geringere Gebühren verursachen und vermeintlich bessere risikoadjustierte Renditen erzielten. Das Ergebnis ist ein strategisches Umdenken: Immer mehr Kapital fließt nicht mehr in Einzeltitel, sondern folgt streng algorithmisch definierten Benchmark-Indizes. Indexierung als Treiber der Small-Cap-Prämien-Erosion Joachim Klement, Stratege bei Panmure Liberum, beschreibt diesen Wandel eindrücklich: „Die Small-Cap-Prämie ist sehr wahrscheinlich tot.

Die Kräfte, die sie einst angetrieben haben, sind entweder verschwunden oder von anderen, stärkeren Mechanismen überlagert worden.“ Stattdessen führe das zunehmende Indexinvestieren zu einem sich selbst verstärkenden Kreislauf, in dem die größten Unternehmen immer größer werden. Denn wer in einem indexgebundenen Fonds investiert, muss proportional zu deren Indexgewichtung auch die größten Aktien kaufen – unabhängig von deren Bewertung oder fundamentalen Kennzahlen. Diese automatisierte Nachfrage nach Großunternehmen erzeugt daher eine künstliche Nachfrage und treibt deren Kurse stetig nach oben. Ein wesentlicher Grund liegt im sogenannten Tracking-Error-Vermeidungseffekt.

Benchmarkorientierte Investoren möchten eine möglichst geringe Abweichung zu ihrem Referenzindex einhalten, um keine Risiken auszugrenzen, die ein negatives Urteil von Risikomanagementteams hervorrufen könnten. Dies führt dazu, dass große Aktien überproportional nachgefragt werden, während Small-Caps, die im Index kleiner gewichtet sind, nur einen geringeren Anteil ihrer Investitionen erhalten. Das reduziert die Nachfrage nach diesen kleineren Unternehmen und somit deren Kursentwicklungspotenzial. Dieser Effekt wird durch die geringere Elastizität der Small-Cap-Aktien noch verstärkt. Da sie dünner gehandelt sind und weniger liquide Märkte haben, reagieren ihre Kurse empfindlicher auf Angebots- und Nachfrageschwankungen.

Allerdings führt die untergewichtete Nachfrage durch Indexinvestoren dazu, dass ihr Wachstumspotential im Vergleich zu Large-Caps relativ sinkt. Umgekehrt führt die erhöhte Nachfrage nach Large-Caps zu höheren Kursanlagen und verstärkt die Dominanz dieser Unternehmen innerhalb des Marktes. Studien und empirische Belege Eine Studie von Behmaram aus dem Jahr 2023 illustriert das Phänomen der „Index Inclusion Effect“ eindrucksvoll. Hierbei wird aufgezeigt, dass Aktien mit hohen Index-Inklusionsraten – also solchen Unternehmen, die in vielen Indexfonds enthalten sind, wie zum Beispiel die sogenannten “Magnificent Seven” – besser performen als Aktien mit niedriger Index-Repräsentation. Besonders deutlich wurde dieser Effekt in den 2010er Jahren, parallel mit dem starken Wachstum des ETF-Marktes.

Zudem simulierte die Studie eine Gegenwelt, in der keine Mittel in Indexfonds geflossen wären. Dort verschwindet der Outperformance-Vorsprung der hoch indexierten Aktien gänzlich, was eindrucksvoll belegt, dass die massive Kapitalzufuhr in passive Indexprodukte die Kursentwicklungen maßgeblich beeinflusst. Marktblasen und Risiken Der selbstverstärkende Kreislauf der Indexierung birgt Risiken für die Stabilität des Aktienmarktes. Wenn sich Kapital vor allem auf wenige große Unternehmen konzentriert und automatisch in deren Aktien fließt, entsteht eine erhöht empfängliche Struktur für Korrekturen. Ein plötzlicher Vertrauensverlust oder eine negative Nachrichtenlage könnten zu überproportionalen Kursrückgängen führen, da der Markt übermäßig von wenigen Titeln dominiert wird.

Mike Green von Simplify Asset Management weist daher auch auf die Verwundbarkeit des Marktes hin, die durch diese Konzentration entsteht – eine Warnung, die angesichts der zunehmenden Indexierungsraten ernst genommen werden sollte. Bedeutung von Small Caps für die Portfolio-Diversifikation Trotz des schwindenden Leistungsvorsprungs bleiben Small-Cap-Aktien weiterhin ein wichtiger Bestandteil eines diversifizierten Portfolios. Gerade in Zeiten wirtschaftlicher Erholung nach Rezessionen zeigen sie ihre Stärken, indem sie schneller auf sich ändernde Marktbedingungen reagieren können. Ihr zyklisches Verhalten sorgt für Diversifikationseffekte gegenüber Large-Caps, die oft stabiler, aber auch träger sind. Für aktive Manager bieten sich dadurch Möglichkeiten, gezielt Positionen zu managen und von kurzfristigen Marktchancen zu profitieren.

Zukunftsperspektiven und Strategien Da die Small-Cap-Prämie als explizite Überrendite gegenüber Large-Caps unter Druck steht, müssen Anleger und Fondsmanager ihre Strategien anpassen. Die reine Orientierung an Benchmarkindizes verliert an Bedeutung und weicht einem aktiveren Management oder taktischen Allokationen, die auch Besonderheiten der Small-Cap-Märkte berücksichtigen. Zudem gewinnen Faktoren wie Qualität, Wachstumspotenzial und fundamentale Analyse wieder an Gewicht, da sie in einem von Indexierung geprägten Umfeld Differenzierung schaffen. Ein weiterer Trend könnte sein, vermehrt Nischenmärkte und kleinere Segmente systematisch zu analysieren, die von der breiten Masse noch nicht entdeckt wurden. Fazit Die Verbreitung von Indexinvestitionen und passiven Produkten hat die traditionelle Small-Cap-Prämie stark erschüttert und das Marktgefüge nachhaltig verändert.

Automatisierte, benchmarkorientierte Kapitalflüsse erzeugen eine künstliche Nachfrage zugunsten großer Unternehmen, die ihre Marktdominanz stärkt und kleine Aktientitel benachteiligt. Während dies Risiken für die Marktstabilität birgt, bleibt die Rolle von Small-Caps als zyklische und agile Investments auch in Zukunft erhalten, vor allem in diversifizierten Portfolios und für aktive Allokationen. Die Finanzwelt steht vor einer Phase der Anpassung, in der traditionelle Anlagestrategien neu bewertet und weiterentwickelt werden müssen, um den Herausforderungen der sich wandelnden Kapitalströme gerecht zu werden.