In den letzten Wochen haben die Finanzmärkte weltweit eine bemerkenswerte Entwicklung erlebt, die vor allem von den jüngsten Inflationsdaten geprägt wurde. Die Veröffentlichung der Verbraucherpreisindexdaten (CPI) für April hat Investoren und Analysten gleichermaßen überrascht. Die Inflation fiel etwas milder aus als erwartet, was unmittelbare Auswirkungen auf die Renditen der US-Staatsanleihen und den Wert des US-Dollars hatte. Die Daten untermauern die Annahme, dass die US-Notenbank Federal Reserve ihre Zinspolitik möglicherweise vorerst unverändert lassen wird. Ein Abwarten am Zinsmarkt sorgt für Volatilität und neue taktische Überlegungen bei Marktteilnehmern.

Die Inflation ist seit jeher ein zentraler Einflussfaktor für die Finanzmärkte. Ein zu stark ansteigendes Preisniveau führt in der Regel dazu, dass die Zentralbanken die Zinsen anheben, um dem entgegenzusteuern. Ein milder als erwarteter Anstieg jedoch signalisiert, dass der Preisdruck moderat bleibt und es keinen zwingenden Handlungsbedarf für eine drastische Straffung der Geldpolitik gibt. Genau dieses Szenario zeichnet sich aktuell ab. Die jüngsten Zahlen zeigen, dass die Verbraucherpreise im April zwar stiegen, aber langsamer als von Experten prognostiziert.

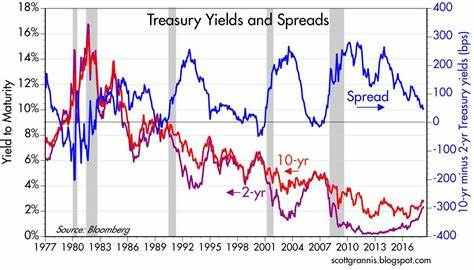

Diese Entwicklung wirkt sich unmittelbar auf die US-Staatsanleihen aus, deren Renditen ein Spiegelbild der Zinserwartungen darstellen. Traditionell steigen die Renditen auf Staatsanleihen, wenn Investoren höheren Zinserwartungen entgegenblicken. Im Gegensatz dazu fallen oder verhalten sie sich stabil, wenn der Ausblick auf Zinserhöhungen gedämpft wird. Aktuell liegst die Rendite der 10-jährigen US-Staatsanleihen um etwa 4,4 Prozent, wobei die Marktteilnehmer auf eine längerfristige Pause der Fed bei der Anhebung der Leitzinsen spekulieren. Die Anleihekurse und deren Renditen entwickeln sich daher mit großer Sensibilität gegenüber den Inflationsdaten und den geldpolitischen Signalen der Notenbank.

Parallel zur Entwicklung bei den Anleihen hat sich auch der US-Dollar in den letzten Tagen merklich abgeschwächt. Der Dollarindex, der die Stärke des US-Dollars gegenüber einem Korb wichtiger Währungen misst, steht aktuell bei etwa 99 Punkten und verzeichnet damit einen leichten Rückgang. Ein schwächerer Dollar kann einerseits auf eine vorsichtigere Haltung der Investoren gegenüber der US-Währung hinweisen. Andererseits sorgt die Erwartung einer ruhiger werdenden Zinsphase dafür, dass der Dollar weniger attraktiv erscheint im Vergleich zu anderen Währungen mit potenziell höheren Renditen. Die Kombination aus moderater Inflation, stagnierenden oder leicht rückläufigen Renditen bei Staatsanleihen und einem schwächeren Dollar bildet die Grundlage für die aktuellen Marktentwicklungen.

Für die Federal Reserve bedeuten diese Signale, dass eine Fortführung der Zinserhöhungen derzeit nicht zwingend erforderlich ist. Die Märkte rechnen deshalb damit, dass es frühestens im dritten Quartal zu einer möglichen Änderung der Geldpolitik kommen könnte. Dies gibt den Investoren Zeit, sich auf eine möglicherweise ruhigere Phase in der Zinslandschaft einzustellen. Neben den Auswirkungen auf Anleihemärkte und Währungen ist auch das Verhalten der Aktienmärkte von Bedeutung. Während der Dow Jones Industrial Average und der S&P 500 zuletzt leichte Rückgänge verzeichneten, zeigten andere Indizes wie der NASDAQ und der Russell 2000 moderate Zugewinne.

Dieses differenzierte Bild spiegelt die Unsicherheit wider, die sich aus den gemischten Daten und den gemächlichen geldpolitischen Aussichten ergibt. Anleger sind weiterhin vorsichtig, suchen aber nach Chancen in bestimmten Sektoren, die von einem stabileren Zinsumfeld profitieren könnten. Ein weiterer wichtiger Indikator, der die Marktstimmung widerspiegelt, ist der Volatilitätsindex VIX, der zuletzt einen deutlichen Rückgang erlebte. Ein niedriger VIX deutet darauf hin, dass die Unsicherheit und Angst am Markt momentan abnehmen. Dies könnte eine positive Entwicklung sein, da weniger Volatilität häufig mit erhöhter Risikobereitschaft einhergeht.

Dennoch bleibt die Lage fragil, da unerwartete wirtschaftliche oder geopolitische Ereignisse jederzeit für Wendungen sorgen können. Rohstoffe wie Öl reagierten ebenfalls auf das aktuelle Marktumfeld. Mit einem Kursanstieg auf etwa 77 US-Dollar je Barrel zeigte der Rohstoffmarkt eine gewisse Stärke. Ein stabiler Rohölpreis könnte wiederum Inflationsdruck aufrechterhalten, was es für die Federal Reserve weiterhin herausfordernd macht, eine Balance zwischen Wachstum und Preisstabilität zu finden. Für Anleger und Marktbeobachter ist es wichtig, die Zeichen am Finanzmarkt sorgfältig zu deuten.

Milder als erwartete Inflation und eine eher abwartende Federal Reserve könnten langfristig zu einer stabileren wirtschaftlichen Lage beitragen. Dennoch bleibt eine gewissenhafte Überwachung der wirtschaftlichen Indikatoren unerlässlich, um frühzeitig auf mögliche Veränderungen zu reagieren. Insgesamt signalisiert die aktuelle Marktlage einen Moment der Beruhigung nach einer Phase erhöhter Unsicherheit und Volatilität. Die Renditen der US-Staatsanleihen haben sich stabilisiert, der Dollar ist leicht geschwächt, und die Märkte scheinen auf eine Phase der Konsolidierung eingestellt zu sein. Wie sich dies jedoch im Jahresverlauf entwickelt, bleibt von zahlreichen Faktoren abhängig, nicht zuletzt von weiteren Inflationszahlen, der globalen Wirtschaftslage und den Entscheidungen der Zentralbanken weltweit.

Finanzmarktakteure sollten weiterhin auf die geldpolitischen Absichten der Federal Reserve achten und sich auf mögliche Szenarien vorbereiten. Die Balance zwischen Wachstumsförderung und Inflationsbekämpfung bleibt eine komplexe Aufgabe, deren Ergebnis maßgeblichen Einfluss auf Kapitalmärkte und Währungsbewegungen haben wird. Die vorsichtigen, aber optimistischen Signale aus den Inflationsdaten bieten jedoch einen Hoffnungsschimmer für die Märkte, dass eine Phase relativer Stabilität bevorstehen könnte.