Die Geldanlage in Festgeldkonten, auch bekannt als Certificates of Deposit (CDs), hat im aktuellen Zinsumfeld wieder an Attraktivität gewonnen. Am 13. Mai 2025 bieten Festgeldanlagen besonders interessante Zinssätze mit bis zu 4,40 % effektiver Jahresverzinsung (APY). Obwohl die US-Notenbank Federal Reserve im vergangenen Jahr die Leitzinsen mehrfach gesenkt hat, bleiben die Renditen für Festgelder weiterhin attraktiv und stellen eine verlässliche Möglichkeit dar, Kapital risikoarm zu vermehren. Für Anleger, die ihr Geld sicher anlegen und von einem festen Zinssatz profitieren möchten, sind Festgelder im Frühjahr 2025 eine interessante Option.

Die Bereitschaft der Banken, attraktive Zinsen anzubieten, wird durch den anhaltenden Bedarf nach stabilen und planbaren Anlagemöglichkeiten begünstigt. Im Vergleich zu klassischen Sparkonten liegen die Zinssätze für CDs deutlich höher, was gerade für sicherheitsorientierte Sparer von großem Interesse ist. Der Hintergrund für die aktuelle Zinssituation ist eng mit den geldpolitischen Entscheidungen der Federal Reserve verbunden. Nachdem die US-Notenbank im Jahr 2022 und 2023 die Leitzinsen insgesamt elf Mal erhöht hatte, wurden im Jahr 2024 drei Zinssenkungen durchgeführt. Ziel war es, die Inflation unter Kontrolle zu bringen und die Wirtschaft zu stabilisieren.

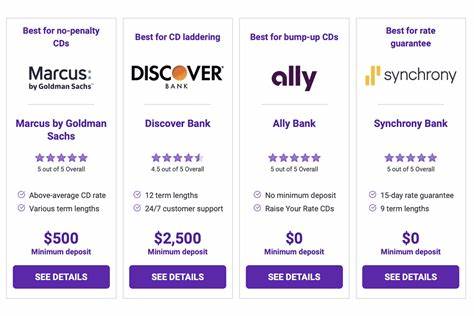

Die ersten Zinssenkungen führten zwar zu einem Rückgang der Zinsen für kurzfristige Geldanlagen, doch die Festgeldkonditionen blieben weiterhin attraktiv. Historisch betrachtet befinden sich die Zinsen für Festgeldkonten heute auf einem vergleichsweise hohen Niveau, insbesondere im Kontext der vergangenen zehn Jahre. In der Zeit nach der Finanzkrise 2008 und während der Pandemie lagen die durchschnittlichen Zinsen für kurzfristige Festgeldanlagen vielfach unter einem Prozent, was Anleger damals vor erhebliche Herausforderungen stellte, vernünftige Renditen zu erzielen. Im Mai 2025 ist der Spitzenreiter bei den Festgeldangeboten das Institut Marcus by Goldman Sachs mit einem 14-monatigen Festgeld zu einem Zinssatz von 4,40 % APY. Voraussetzung für dieses Angebot ist eine Mindesteinlage von 500 US-Dollar.

Für Anleger, die bereit sind, ihr Kapital für diese Laufzeit fest anzulegen, stellt dies eine hervorragende Gelegenheit dar, sichere und planbare Erträge über einen überschaubaren Zeitraum zu erzielen. Neben Marcus by Goldman Sachs gibt es eine Reihe weiterer Banken und Online-Finanzinstitute, die attraktive Festgeldprodukte mit vergleichbaren oder leicht abweichenden Laufzeiten und Zinsangeboten offerieren. Hier lohnt sich ein genauer Vergleich, da neben der Verzinsung auch Mindestanlagebeträge und Bedingungen für vorzeitige Kündigungen eine Rolle spielen. Das aktuelle Zinsumfeld hat auch Auswirkungen auf die Struktur der Festgeldzinsen. Traditionell werden längere Laufzeiten mit höheren Zinssätzen belohnt, um die längere Bindung und das Risiko entgangener Chancen auszugleichen.

Im Moment zeigt sich jedoch ein interessantes Phänomen: Die höchsten Zinssätze finden sich häufig bei mittelfristigen Festgeldern, etwa mit einer Laufzeit von 12 bis 18 Monaten. Dies deutet auf eine mögliche Umkehr oder Abflachung der sogenannten Zinskurve hin, die in Phasen wirtschaftlicher Unsicherheit oder Erwartung sinkender Zinsen beobachtet werden kann. Solche Marktverhältnisse sind wichtig für Anleger, da sie Entscheidungen über Laufzeit und Anlagestrategie beeinflussen können. Bei der Auswahl des besten Festgeldkontos sollten Anleger nicht allein auf die nominalen Zinssätze schauen. Weitere entscheidende Faktoren sind die Konditionen zum vorzeitigen Zugriff auf das Kapital, falls sich finanzielle Prioritäten ändern, Gebühren und Mindestanlagesummen.

Besonders Onlinebanken bieten häufig höhere Zinsen als traditionelle Filialbanken, was auf deren geringere Betriebskosten zurückzuführen ist. Dabei ist es wichtig zu überprüfen, ob die Bank durch die Einlagensicherungsfonds abgesichert ist, denn dieser Schutz ist essenziell, um im Falle einer Bankeninsolvenz abgesichert zu sein. Ein weiterer Aspekt sind sogenannte „Step-up-CDs“ oder gestaffelte Festgelder, bei denen sich der Zinssatz innerhalb der Laufzeit erhöht. Diese Produkte können für Sparer interessant sein, die von steigenden Zinsen profitieren möchten, ohne ihr Geld vorzeitig abheben zu müssen. Allerdings ist in der aktuellen Zinsphase der Vorteil häufig begrenzt, da die Zinserträge anderer kurzfristiger Geldanlagen oftmals höher liegen.

Gleiches gilt für die Möglichkeit, während der Laufzeit zusätzliche Einzahlungen zu tätigen – bei klassischen Festgeldkonten ist dies in der Regel nicht möglich. Die Inflation bleibt eine wesentliche Größe bei der Beurteilung der Attraktivität von Festgeldanlagen. Auch wenn die Renditen mittlerweile konkurrieren können, muss stets bedacht werden, dass die tatsächliche Kaufkraft durch Inflation beeinflusst wird. Dies gilt insbesondere für längerfristige Festgeldanlagen. Anleger sollten daher ihre persönliche Risikobereitschaft und den Anlagehorizont genau abwägen und gegebenenfalls auf kürzere Laufzeiten setzen, um flexibel auf sich ändernde wirtschaftliche Bedingungen reagieren zu können.

Historisch betrachtet zeigt sich, dass Festgeldanlagen eine kluge Wahl für Sparer darstellen, die Wert auf Sicherheit und Planbarkeit legen. Im Vergleich zu anderen Anlageformen sind die Kapitalanlagen durch Einlagensicherungen geschützt, was gerade in volatilen Zeiten ein großer Vorteil ist. Die Balance zwischen Rendite und Liquidität sollte aber stets individuell beurteilt werden. Wer kurzfristig flexibel bleiben möchte, für den sind möglicherweise Tagesgeldkonten oder hochverzinsliche Sparkonten besser geeignet, auch wenn deren Zinssätze im Vergleich leicht niedriger sind. Insgesamt ist die Situation im Mai 2025 für Anleger günstig, die eine stabile und relativ hohe Verzinsung mit überschaubarer Laufzeit suchen.

Festgelder bieten einen verlässlichen Schutz vor Marktvolatilitäten und sichern eine garantierte Rendite über den gewählten Zeitraum. Die Auswahl der besten Konditionen erfordert jedoch eine genaue Recherche und einen Vergleich der Angebote verschiedener Anbieter. Häufig verstecken sich hinter scheinbar ähnlichen Zinssätzen Unterschiede in den Mindestanlagesummen oder den Bedingungen für mögliche Sonderfälle, die langfristig die Rendite beeinflussen können. Wer sich frühzeitig informiert und sein Geld bei einem vertrauenswürdigen Institut mit attraktiven Konditionen anlegt, kann trotz der aktuellen Zinssenkungen von stabilen und sicheren Erträgen profitieren. Festgelder bleiben eine bewährte Säule in der privaten Vermögensplanung und stellen auch im heutigen komplexen Zinsumfeld eine wichtige Alternative zu risikoreicheren Anlagen dar.

Für Sparer, die den Überblick bewahren und ihr Kapital gezielt einsetzen möchten, eröffnen sich im Mai 2025 somit nach wie vor vielversprechende Möglichkeiten.