Die finanzielle Lage eines Menschen wird maßgeblich durch sein Vermögen bestimmt, welches sich als Differenz zwischen den eigenen Vermögenswerten und Schulden definiert. Dieses sogenannte Nettowert oder Nettovermögen spielt eine zentrale Rolle bei der Einschätzung der finanziellen Stabilität und des Wohlstands. Doch wie verändert sich das durchschnittliche Vermögen tatsächlich mit dem Alter? Und welche Faktoren beeinflussen diesen Verlauf? Diese Fragen sind nicht nur für Privatpersonen von Interesse, sondern auch für Finanzexperten und politische Entscheidungsträger, die die wirtschaftlichen Lebensphasen der Bevölkerung besser verstehen möchten. Zu Beginn ist es wichtig zu verstehen, was genau unter dem Begriff Nettowert zu verstehen ist. Das Nettovermögen ist die Summe aller Vermögenswerte wie Immobilien, Geldanlagen, Sparguthaben, Wertpapiere, und sonstige Besitzwerte abzüglich aller Verbindlichkeiten, darunter Hypotheken, Konsumentenschulden, Kredite und sonstige Verpflichtungen.

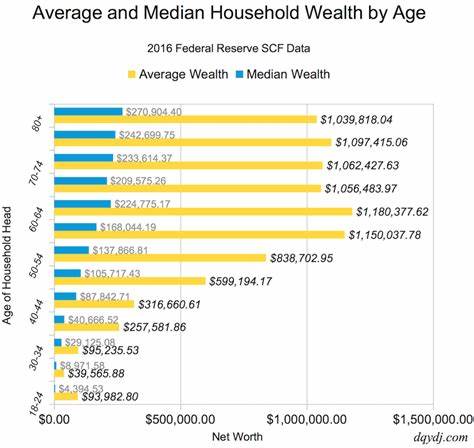

Je höher dieser Wert, desto besser ist meist die finanzielle Lage des Einzelnen. Gerade junge Erwachsene starten häufig mit einem negativen Nettowert, da Studienkredite, Konsumkredite und andere Verbindlichkeiten die Vermögenswerte übersteigen können. Daten aus den USA, speziell aus der Survey of Consumer Finances der Federal Reserve von 2022, zeigen, dass das durchschnittliche amerikanische Vermögen über alle Altersgruppen hinweg etwa 1.059.470 US-Dollar beträgt.

Die Mediane sind mit rund 192.700 US-Dollar deutlich niedriger, was verdeutlicht, dass einige sehr wohlhabende Haushalte den Durchschnitt stark nach oben ziehen. Dieser Unterschied ist auch in Deutschland und anderen Ländern zu beobachten: Der Durchschnittswert gibt ein verzerrtes Bild, während der Median die typische Situation realitätsnäher wiedergibt. Mit zunehmendem Alter steigt das durchschnittliche Vermögen in der Regel erheblich an. Junge Menschen in ihren 20ern oder frühen 30ern befinden sich meist noch in der Aufbauphase.

Sie investieren in Ausbildung und Berufseinstieg, was oft mit hohen Schulden verbunden ist. Studentenkredite und erste Hypothekenbelastungen sind typisch, sodass viele Menschen in jungen Jahren ein negatives oder nur geringes Nettovermögen haben. Durch einen langsam ansteigenden Wert zumeist durch Berufseinstieg, erstes Sparen und kleine Investitionen beginnt der positive Trend. In den Lebensjahren zwischen 35 und 44 Jahren wächst das Vermögen oft deutlicher. Diese Phase ist durch den Aufbau von Eigentum wie dem Kauf des ersten Eigenheims und einem höheren Einkommen geprägt.

Neben dem Abbau von bestehenden Schulden wird zusätzlich in Altersvorsorge und andere Geldanlagen investiert. Viele Familien gründen in dieser Zeit, was zwar zu höheren Ausgaben führt, langfristig jedoch durch den Besitz von Immobilien und andere Vermögenswerte die finanzielle Basis verbreitert. Die Altersgruppe von 45 bis 54 Jahren verzeichnet meist den größten Zuwachs am Nettovermögen. Berufliche Stabilität, mögliche Karrieresprünge und gezielte Investitionen wirken sich positiv aus. Die Kinder sind oft schon älter, wodurch höhere Bildungskosten kontinuierlich anfallen, doch gleichzeitig besteht oft schon ein wachsender finanzieller Puffer.

Immobilienwerte steigen potentielle Erbschaften oder andere Vermögenswerte kommen hinzu. Das Nettovermögen steigt in dieser Phase fast kontinuierlich. Im Alter von 55 bis 64 Jahren nähern sich viele der finanziellen Höhepunkte ihres Lebensvermögens an. Hier zeigt sich, wie langfristiges Sparen und Investieren Früchte tragen. Kreditbelastungen, vor allem Hypotheken, sind oft reduziert oder komplett abbezahlt.

Das erhöhte Vermögen soll als Grundlage für den Ruhestand dienen. Die persönliche finanzielle Freiheit wächst, doch auch die Verantwortung, das Vermögen richtig zu verwalten, nimmt zu. Das Ziel ist es, eine stabile Grundlage für die kommenden Jahre sicherzustellen. Mit Eintritt ins Rentenalter kann das durchschnittliche Vermögen wieder rückläufig sein. Ab dem Alter von 65 Jahren werden langfristige Rücklagen in der Regel genutzt, um das Leben im Ruhestand zu finanzieren.

Je nach Gesundheitszustand und Lebensstil variieren die Ausgaben stark, weshalb der Vermögensabbau individuell unterschiedlich verläuft. Viele greifen auf pensionäre Einkünfte, Ersparnisse und Investmenterträge zurück, wodurch das Nettovermögen kontinuierlich abnimmt. Die Qualität der Vorsorge, getroffene finanzielle Entscheidungen und steuerliche Rahmenbedingungen spielen eine entscheidende Rolle dabei. Das Verständnis der Vermögensentwicklung nach Altersgruppen ist für viele Menschen motivierend, den eigenen finanziellen Status zu überprüfen und gegebenenfalls Maßnahmen zu ergreifen. Durch gezieltes Sparen, Investieren und Schuldenmanagement lässt sich das Wachstum des Nettovermögens optimieren.

Eine grundlegende Strategie dafür ist das Aufbauen eines Notfallfonds, der unerwartete Ausgaben abdecken kann und somit die Verschuldungsgefahr mindert. Außerdem hilft der abbau von hochverzinslichen Schulden dabei, bares Geld zu sparen und finanzielle Freiräume zu schaffen. Investitionen in Aktien, Immobilien und andere renditestarke Anlageformen sind über den langfristigen Zeitraum besonders wirkungsvoll. Dabei sollte die Diversifikation beachtet werden, um Risiken zu minimieren. Steuerlich begünstigte Altersvorsorgeinstrumente wie Riester-Rente, Rürup-Rente oder betriebliche Altersvorsorge sind ebenfalls ein entscheidender Baustein, um das Nettovermögen zu erhöhen und gleichzeitig von Steuervorteilen zu profitieren.

Das monatliche Haushaltsbudget unter die Lupe zu nehmen und unnötige Ausgaben zu reduzieren gehört zu den einfachsten, aber wirkungsvollsten Methoden, mehr Geld für Spar- und Investitionszwecke freizusetzen. Auch die regelmäßige Überprüfung von Versicherungen und anderen finanziellen Verträgen kann Einsparungen ermöglichen. Mehr Einkommen durch Karriereentwicklung, Nebentätigkeiten oder Weiterbildung stellt eine weitere Möglichkeit dar, das Vermögen zu steigern. Neben dem Aufbau des Vermögens darf der Schutz desselben nicht vernachlässigt werden. Versicherungen wie Haftpflicht, Berufsunfähigkeit oder eine angemessene Krankenversicherung sichern vor finanziellen Risiken ab.

Ebenso wichtig ist die frühzeitige Regelung des Erbes und die Erstellung eines Testaments, um die Vermögensübertragung reibungslos zu gestalten und Streitigkeiten in der Familie zu vermeiden. Es ist wichtig zu beachten, dass die individuelle finanzielle Situation stark von Faktoren wie Einkommen, Ausbildung, Familienstand, Wohnort und wirtschaftlichen Rahmenbedingungen beeinflusst wird. Nicht jeder verläuft auf einem normalen Durchschnittspfad, und Abweichungen sind die Regel. Dennoch bietet das Verständnis von Durchschnittswerten nach Altersklassen einen hilfreichen Maßstab, um persönliche Finanzentscheidungen besser zu planen und zu bewerten. Zusammenfassend lässt sich sagen, dass das durchschnittliche Vermögen mit dem Alter in der Regel ansteigt, bis es im Rentenalter wieder abnimmt.

Während der Karrierejahre führen natürliche Lebensphasen, Investitionen und das Schuldenmanagement zur Vermögensbildung. Wer früh mit dem Sparen beginnt, seine Ausgaben im Griff hat und klug investiert, kann über die Jahre ein solides Nettovermögen aufbauen und so finanziell unabhängiger werden. In Zeiten wirtschaftlicher Unsicherheit sind diese Strategien umso wichtiger, um dauerhaft finanzielle Stabilität zu gewährleisten und den Lebensstandard langfristig zu sichern.