Texas ist bekannt für seine weiten Landschaften, das heiße Klima und vor allem für seine vielfältigen Naturgefahren. Die Kombination aus Hurrikans, Tornados, Hagelstürmen, Eisregen, Überschwemmungen und Waldbränden macht das Autofahren in Texas nicht nur herausfordernd, sondern spiegelt sich auch in den hohen Versicherungskosten wider. Wer in Texas ein Fahrzeug besitzt, benötigt unbedingt eine Autoversicherung, doch die finanziellen Belastungen können schnell erdrückend sein. Daher ist es essenziell, die Mindestanforderungen der Autoversicherung zu kennen, optionale Zusatzversicherungen abzuwägen und Strategien zu nutzen, die zu den günstigsten Tarifen führen. Im Folgenden erfahren Leser, wie sie ihre Prämien senken können, ohne entscheidende Leistungen einzubüßen, und welche Besonderheiten bei der Autoversicherung in Texas zu beachten sind.

Texas folgt einem sogenannten "At-Fault"-System, was bedeutet, dass der Unfallverursacher haftet und mit seiner Versicherung für die entstandenen Schäden aufkommt. Das Mindestmaß für Autoversicherungen sieht dabei eine Haftpflicht für Personen- und Sachschäden vor. Konkret verlangt der Gesetzgeber eine Mindestdeckung von 30.000 US-Dollar pro Person und bis zu 60.000 US-Dollar pro Unfall für Personenschäden.

Für Sachschäden sind mindestens 25.000 US-Dollar vorgesehen. Diese Mindestdeckung wird oft als 30/60/25-Deckung bezeichnet und ist die Basis jeder Autoversicherung im Bundesstaat. Viele Autobesitzer sollten jedoch über die Grunddeckung hinausdenken, denn Texas’ Wetter- und Naturbedingungen können eine umfassendere Absicherung notwendig machen. Es gibt verschiedene optionale Zusatzversicherungen, die den Schutz erweitern und dabei helfen, im Fall der Fälle teure Selbstbehalte oder unvorhergesehene Kosten zu vermeiden.

Dazu zählen unter anderem umfassende Deckungen wie die Kaskoversicherung (Collision Coverage), die Schäden am eigenen Fahrzeug infolge von Unfällen übernimmt, sowie die umfassende Versicherung (Comprehensive Coverage), die Schäden durch Naturereignisse, Diebstahl oder Vandalismus abdeckt. Gerade in einem Bundesstaat mit häufigen Naturkatastrophen ist der Abschluss einer solchen umfassenden Versicherung häufig sinnvoll. Ein weiterer wichtiger Aspekt in Texas ist der Umgang mit Personenschäden. Personal Injury Protection (PIP) greift bei medizinischen Kosten, Bestattungskosten, Lohnausfällen und weiteren Ausgaben, die sich aus einem Unfall ergeben können. Zwar sind Versicherer verpflichtet, PIP anzubieten, Versicherungsnehmer können diese jedoch ablehnen.

Das Abwägen der Notwendigkeit dieser Deckung hängt stark von der persönlichen Gesundheitsvorsorge und finanziellen Situation ab. Für junge Fahrer und Fahranfänger gelten in Texas spezielle Regeln. Eltern haben die Wahl, ob sie den Nachwuchs in ihre bestehende Versicherung aufnehmen oder eine separate Police abschließen. Dies sollte kostenmäßig gut durchgerechnet werden, da junge Fahrer statistisch gesehen ein höheres Unfallrisiko bergen und somit die Versicherungsprämien erheblich steigen können. Versicherungen verlangen meist, alle im Haushalt lebenden Personen ab 16 Jahren aufzuführen, da sie sonst rückwirkend Nachzahlungen fordern oder im Unfallfall Leistungen verweigern können.

Wer in Texas Schwierigkeiten hat, eine angemessene Versicherung auf dem freien Markt zu finden, kann sich an den Texas Automobile Insurance Plan Association (TAIPA) wenden. Diese staatliche Einrichtung bietet Lösungspolicen an, meist zu höheren Kosten, dafür aber mit garantierter Aufnahme. TAIPA deckt nur grundlegende Versicherungsleistungen und eignet sich besonders für Menschen mit schlechtem Schadenverlauf oder vielen Verkehrsverstößen. Langfristig ist die TAIPA-Police jedoch meist teurer als traditionelle Angebote und deshalb als Übergangslösung gedacht. Beim Suchen der besten und günstigsten Autoversicherung spielt das Vergleichen von Angeboten eine zentrale Rolle.

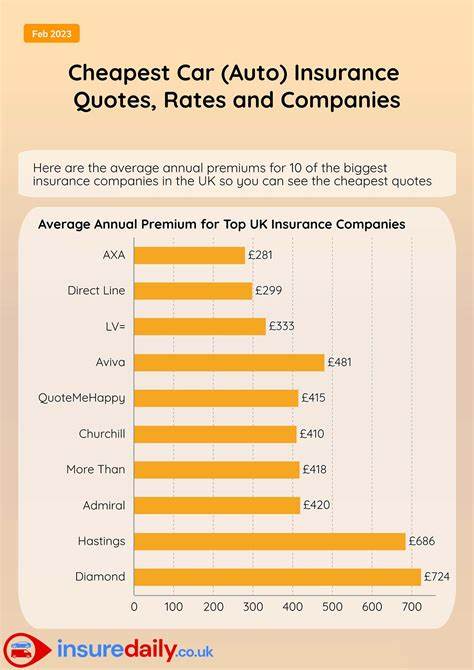

Texas bietet einen sehr wettbewerbsintensiven Markt mit über 100 Versicherungen. Der Vergleich von mindestens drei Angeboten ist hoch empfohlen, da Prämien je nach Versicherer und Versicherungsumfang stark variieren können. Unabhängige Versicherungsmakler helfen oftmals dabei, geeignete Tarife zu finden, da sie Zugang zu mehreren Anbietern haben und ihre Kunden umfassend beraten. Auch digitale Plattformen wie HelpInsure.com, bereitgestellt vom Office of Public Insurance Counsel (OPIC) und dem Texas Department of Insurance, können eine wertvolle Unterstützung für Versicherungsvergleiche sein.

Dort findet man nicht nur Tarife und Abdeckungen, sondern auch wichtige Informationen über Versicherungsunternehmen, deren Ratings und Kundenbeschwerden. Neben dem reinen Preis können viele Versicherer Rabatte anbieten, durch die sich die Kosten merklich senken lassen. Typische Vergünstigungen erhalten Kunden, die ihre Haus- und Autoversicherung bündeln, mehrere Policen abschließen, einen guten Fahrstil nachweisen oder frühzeitig bezahlen. Besonders aktive und ehemalige Militärangehörige profitieren von zusätzlichen Rabatten aufgrund der großen Militärpopulation in Texas. Einige Versicherungen setzen auf Telematik, bei der das Fahrverhalten mittels spezieller Apps oder Geräte überwacht wird.

Sicheres Fahren kann so zu noch niedrigeren Prämien führen, wobei das Kleingedruckte der Programme genau beachtet werden sollte, um böse Überraschungen zu vermeiden. Die Wahl des Wohnortes innerhalb Texas beeinflusst ebenfalls entscheidend die Versicherungskosten. In städtischen Gebieten mit höherer Verkehrsdichte, mehr Unfällen und höherer Kriminalitätsrate sind die Prämien oft höher als in ländlichen Regionen. Deshalb ist es ratsam, vor einem Umzug die möglichen Auswirkungen auf die Autoversicherung zu prüfen. Die Art des Fahrzeugs hat ebenfalls großen Einfluss, denn schnelle, leistungsstarke oder teure Autos führen regelmäßig zu höheren Versicherungsbeiträgen.

Neufahrzeuge hingegen profitieren oft von Rabatten, weil sie mit moderner Sicherheitstechnik ausgestattet sind. Auch die Höhe des gewählten Selbstbehalts wirkt sich auf die Prämie aus: ein höherer Selbstbehalt senkt die monatlichen Kosten, erhöht aber das finanzielle Risiko im Schadenfall. Verkehrsverstöße, Unfälle oder ein schlechter Kredit-Score können Versicherungsprämien steigen lassen. Daher ist ein verantwortungsbewusster Fahrstil und eine gute finanzielle Situation auch aus Versicherungssicht vorteilhaft. Allerdings dürfen Versicherer in Texas nicht nach Rasse, Religion oder bestimmten persönlichen Merkmalen diskriminieren.

Die gesetzlichen Rahmenbedingungen in Texas schreiben eine Haftpflichtversicherung vor, die sowohl Personen- als auch Sachschaden abdeckt. Fahrzeugfinanzierer verlangen oft zusätzlich Kasko- und umfassende Versicherungen, bis der Kredit vollständig getilgt ist. Jugendliche Fahrer unter 18 Jahren unterliegen strengen Fahrbeschränkungen, wie etwa nächtlichen Fahrverboten und Limits bei der Anzahl der Mitfahrer, um Unfallrisiken zu minimieren. Wer sich im Bundesstaat Texas auf die Suche nach einer passenden Autoversicherung begibt, sollte sich die Zeit nehmen, verschiedene Angebote zu prüfen und auf die individuellen Bedürfnisse abzustimmen. Die beste Versicherung ist nicht immer die billigste, sondern die, die einen optimalen Schutz zum besten Preis-Leistungs-Verhältnis bietet.

Dabei helfen unabhängige Makler, digitale Vergleichsportale und die Kenntnis der staatlichen Mindestanforderungen. Letztendlich lässt sich mit Planung, Information und einem gewissen Aufwand viel Geld sparen und gleichzeitig ein hoher Schutzstandard gewährleisten – angesichts der speziellen Risiken in Texas besonders wichtig.