Die aktuellen Entwicklungen bei den Hypotheken- und Anschlussfinanzierungszinsen sorgen in Deutschland für wachsende Aufmerksamkeit bei potenziellen Immobilienkäufern und Hausbesitzern. Am 23. Mai 2025 zeigen sich die Zinsen für Kredite zum Kauf und zur Refinanzierung von Wohneigentum zum dritten Mal in Folge erhöht. Diese Tendenz bringt Veränderungen auf dem Immobilienmarkt mit sich, die für viele Betroffene von großer Bedeutung sind. Ein tiefergehender Blick auf die Zahlen, Hintergründe und Auswirkungen ist deshalb essenziell.

Nach Angaben der führenden Finanzdatenanbieter wie Freddie Mac liegen die aktuellen Zinssätze für einen 30-jährigen Festzins-Hypothekenkredit in Deutschland nun bei durchschnittlich 6,86 Prozent. Damit sind sie innerhalb der letzten Wochen stetig gestiegen. Auch bei 15-jährigen Darlehen wurde ein Anstieg auf etwa 6,01 Prozent verzeichnet. Die Daten verdeutlichen, dass sich die Zinsen trotz dieses Anstiegs noch auf einem Niveau bewegen, das etwas niedriger ist als zu Vergleichszeiten im Vorjahr. Beispielsweise lagen die 30-jährigen Festzinsen vor einem Jahr noch rund acht Basispunkte höher, während die 15-jährigen Zinsen etwa um 23 Basispunkte gefallen sind.

Trotz des jüngsten Zinsanstiegs bleibt der deutsche Immobilienmarkt robust, was vor allem durch ein deutlich erhöhtes Angebot an Immobilien bedingt ist. Die Auswahl für Käufer hat sich erweitert, was den Kaufdruck etwas mindert und die Nachfrage stabil hält. Die Experten von Freddie Mac sowie andere Marktbeobachter führen diese Entwicklung auf eine verbesserte Balance zwischen Angebot und Nachfrage zurück, die insbesondere in den größeren deutschen Metropolregionen spürbar ist. Die Erhöhung der Hypothekenzinsen wirkt sich zunächst auf die monatlichen Belastungen der Kreditnehmer aus. Gerade Haushalte, die sich gegenwärtig für einen Immobilienerwerb oder eine Umschuldung entscheiden, stehen vor höheren Zinskosten, was die Tragbarkeit der Finanzierung beeinflussen kann.

So erzielt ein Anstieg der Zinsen um wenige Basispunkte schnell spürbare Effekte auf die Gesamtzinsbelastung über die Laufzeit des Kredits. Entsprechend wichtig wird es für angehende Eigenheimbesitzer, die günstigen Konditionen sorgfältig zu vergleichen und gegebenenfalls einen optimalen Zeitpunkt für die Kreditaufnahme zu wählen. Die Zinserhöhungen betreffen nicht nur Neuverträge, sondern auch Anschlussfinanzierungen. Hier sind die Zinssätze im Refinanzierungssegment meist höher als bei der Erstfinanzierung. Aktuelle Durchschnittswerte für eine 30-jährige Anschlussfinanzierung liegen bei etwa 7,07 Prozent, während 15-jährige Anschlussdarlehen derzeit bei rund 6,08 Prozent zu haben sind.

Viele Eigentümer, deren aktuelle Kredite in den kommenden Monaten auslaufen, müssen mit steigenden Zinskosten rechnen, was Planung und Budgetierung erschwert. Besonders relevant ist der Unterschied zwischen festen und variablen Zinssätzen. Während Festzins-Hypotheken für die gesamte Laufzeit unverändert sind, zeichnen sich variable oder sogenannte ARM-Kredite (Adjustable Rate Mortgages) durch eine zeitlich begrenzte Zinsbindung aus, nach deren Ablauf sich der Zinssatz regelmäßig anpasst. In der derzeitigen Marktsituation liegen die Zinsen für 5/1-ARMs oder 7/1-ARMs bei etwa 7,61 beziehungsweise 7,58 Prozent, womit sie teilweise sogar über den Festzinsangeboten rangieren. Diese Entwicklung macht die Wahl der passenden Kreditform für Käufer und Refinanzierer besonders anspruchsvoll.

Die Entscheidung für die Dauer der Zinsbindung hat bedeutende finanzielle Konsequenzen. Ein 30-jähriger Festzins bietet den Vorteil langfristiger Planungssicherheit und meist geringerer monatlicher Belastungen. Im Gegensatz dazu führt eine kürzere Laufzeit wie etwa 15 Jahre zu niedrigeren Gesamtkosten wegen geringerer Zinszahlungen, verlangt aber höhere Monatsraten, was die finanzielle Flexibilität der Kreditnehmer einschränken kann. Angesichts der aktuellen Zinserhöhungen gewinnt die sorgfältige Abwägung zwischen Sicherheit, Kosten und Liquidität erneut an Bedeutung. Die Frage, ob es sinnvoll ist, den Immobilienerwerb oder die Anschlussfinanzierung noch hinauszuzögern in Erwartung sinkender Zinsen, lässt sich nicht pauschal beantworten.

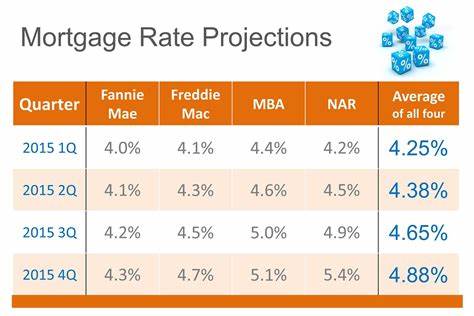

Prognosen von Institutionen wie der Mortgage Bankers Association und Fannie Mae gehen für das weitere Jahr von einer weitgehend stabilen Zinssituation aus, möglicherweise mit moderater Tendenz zu leichter Entspannung bis zum Jahresende. Dramatische Zinssenkungen werden jedoch nicht erwartet. Dies macht eine Abwägung auf Basis der individuellen Lebenssituation und finanziellen Kapazitäten unerlässlich. Für Hausbesitzer, die über eine Anschlussfinanzierung nachdenken oder ihr Darlehen neu strukturieren möchten, stellen sich im aktuellen Zinsumfeld verschiedene Optionen dar. Neben klassischen Umschuldungen können spezielle Refinanzierungsformen wie die sogenannte „Cash-Out“-Refinanzierung oder kostenfreie Umschuldungsmöglichkeiten geprüft werden.

Dabei gilt es, nicht allein die Zinshöhe, sondern auch etwaige Zusatzkosten, Gebühren und individuelle Angebotsbedingungen zu berücksichtigen. Bei der Suche nach dem passenden Kreditgeber sind heutzutage oftmals nicht nur die Zinsen ausschlaggebend, sondern auch Serviceleistungen, Transparenz der Gebührenstruktur und mögliche Sonderkonditionen. Einige Anbieter offerieren attraktive Boni, wenn beispielsweise bereits bestehende Kunden refinancing anfragen oder spezifische Voraussetzungen erfüllt sind. Eine breite Marktübersicht hilft dabei, den für die persönlichen Anforderungen besten Partner zu finden. Auch hinsichtlich der Kreditwürdigkeit spielen die individuellen Bonitätsfaktoren eine zentrale Rolle.

Eine gute Kreditbewertung ermöglicht den Zugang zu günstigeren Zinssätzen, während bei schlechter Kreditwürdigkeit gezielte Strategien wie die Hinzunahme eines Bürgen oder das Streamline-Refinancing genutzt werden können, um dennoch von den aktuellen Angeboten profitieren zu können. Für Käufer oder Eigentümer mit suboptimaler Bonität empfiehlt sich eine frühzeitige Beratung durch Fachleute, um passende Optionen zu identifizieren. Die Auswirkungen der höheren Zinsen spiegeln sich auch in der breiteren Immobilienwirtschaft wider. Steigende Finanzierungskosten können die Nachfrage nach Wohnraum bremsen und somit den Preisanstieg zumindest dämpfen. Gleichzeitig bieten höhere Zinsen Eigentümern den Anreiz, bestehende Kredite länger zu halten und nicht vorzeitig zu verkaufen, was sich ebenfalls auf das Marktgefüge auswirkt.

Zu beachten ist außerdem der Zusammenhang zwischen der allgemeinen wirtschaftlichen Lage, der Inflationserwartung und der Geldpolitik der Europäischen Zentralbank, die entscheidend die Zinsentwicklung am Immobilienmarkt beeinflussen. Die jüngsten geldpolitischen Maßnahmen und Wirtschaftsdaten deuten darauf hin, dass die Zentralbank zwar eine lockere Haltung bei der Kreditvergabe wahren möchte, zugleich aber Inflationsrisiken im Blick hat, was zu moderaten Zinserhöhungen führt. In Zukunft wird es wichtig sein, die Entwicklungen der Zinsen kontinuierlich zu beobachten, um fundierte Entscheidungen für den Erwerb oder die Refinanzierung von Immobilien treffen zu können. Digitale Tools wie spezialisierte Hypothekenrechner ermöglichen es Verbrauchern, die finanzielle Belastung verschiedener Kreditvarianten realistisch zu simulieren und die persönliche Tragbarkeit besser einzuschätzen. Darüber hinaus unterstützen Informationsangebote und Beratung durch Fachleute bei der Navigation in einem komplexen Marktumfeld.