Die Autoversicherung ist für viele Fahrzeughalter in den USA eine der größten regelmäßigen Ausgaben. Besonders aufgrund der steigenden Kosten in den letzten Jahren rückt die Frage in den Vordergrund, wo die Autoversicherungsprämien am höchsten und wo sie am niedrigsten sind. Unterschiede zwischen den Bundesstaaten können enorm sein und hängen von vielen Faktoren ab, darunter die Verkehrssicherheit, die Anzahl der Schadensfälle, regionale wirtschaftliche Aspekte und gesetzliche Regelungen. Wer plant, ein Fahrzeug anzuschaffen oder umzuziehen, sollte sich dieser Unterschiede bewusst sein, um besser kalkulieren zu können. Im Jahr 2025 steigen die durchschnittlichen Autoversicherungskosten in den USA voraussichtlich um etwa 7,5 Prozent.

Dies erhöht den durchschnittlichen Jahresbeitrag für eine Vollkaskoversicherung auf rund 2.615 US-Dollar. Diese Erhöhung bedeutet eine Mehrbelastung von durchschnittlich 182 US-Dollar jährlich für die Versicherten. Insbesondere in einigen Bundesstaaten betragen die Zuwächse sogar mehr als 200 US-Dollar. Aus den Daten von MarketWatch Guides und Quadrant Information Services geht hervor, dass diese Zahlen auf einem standardisierten Profil basieren, nämlich einem 35-jährigen Fahrer mit gutem Führungszeugnis und gutem Kreditwert, der einen Toyota Camry aus dem Modelljahr 2023 fährt.

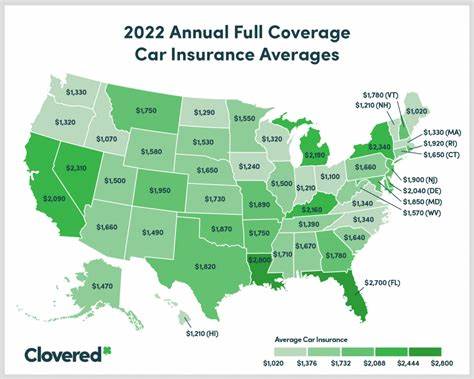

Die höchsten Kosten für eine Autoversicherung finden Verbraucher in Louisiana. Dort liegt die durchschnittliche Jahresprämie bei stolzen 3.481 US-Dollar oder etwa 290 US-Dollar im Monat. Gründe für die hohen Tarife lassen sich vielfältig finden. Louisiana weist eine überdurchschnittlich hohe Zahl an Verkehrstoten auf: Mit 19,7 Todesfällen pro 100.

000 Einwohner liegt der Bundesstaat deutlich über dem nationalen Durchschnitt von 12,8 Todesfällen. Ein solch erhöhtes Risiko wirkt sich auch auf die Versicherungsprämien aus, da Versicherer die höhere Schadenshäufigkeit und -schwere in ihren Tarifen berücksichtigen müssen. Im Gegensatz dazu steht Vermont als Bundesstaat mit den niedrigsten Autoversicherungskosten. Dort beläuft sich die durchschnittliche Jahresprämie auf lediglich 1.624 US-Dollar, was etwa 135 US-Dollar im Monat entspricht.

Vermont verzeichnet außerdem eine unterdurchschnittliche Anzahl an Verkehrstoten von 11,7 pro 100.000 Einwohner. Diese vergleichsweise geringe Unfallrate ist ein wesentlicher Faktor, der zu den günstigeren Versicherungsprämien beiträgt. Im Allgemeinen profitieren Bundesstaaten mit besserer Verkehrssicherheit von niedrigeren Versicherungskosten. Die Gründe für steigende Autoversicherungen gehen jedoch über die bloßen Unfallstatistiken hinaus.

Viele Experten verweisen auf die Folgen der Naturkatastrophen, die vermehrt auftreten und Versicherungsunternehmen zunehmend belasten. Überschwemmungen, Waldbrände und Hurrikane führen zu teuren Schadensfällen, die von den Versicherern getragen werden müssen. Diese Entwicklung zwingt sie, die Prämien zu erhöhen, um wirtschaftlich tragfähig zu bleiben. Weiterhin spielen die Lieferkettenprobleme eine große Rolle, die seit der COVID-19-Pandemie bestehen. In dieser Zeit kam es international zu Engpässen bei Fahrzeugteilen und Ersatzteilen.

Auch die Verfügbarkeit gut ausgebildeter Kfz-Mechaniker ist nach wie vor eingeschränkt. Dadurch verteuern sich Reparaturen wesentlich, was wiederum die Versicherungsprämien nach oben treibt. Fahrzeuge werden allgemein teurer – ein weiterer Faktor, der mit der Inflation und einer gestiegenen Nachfrage zusammenhängt. Die Erhöhung der Fahrzeugpreise führt zwangsläufig zu höheren Kosten für die Reparatur oder den Ersatz nach Unfällen, wodurch die Versicherer ihre Tarife anpassen müssen. Zudem beeinflussen handels- und außenpolitische Maßnahmen die Preise für importierte Autoteile.

Die eingeführten Zölle und Tarifmaßnahmen auf bestimmte Fahrzeugteile machen Reparaturen kostspieliger und werden letztlich an die Verbraucher weitergegeben. Somit summieren sich verschiedene Einflüsse, die derzeit auf die Autoversicherungsprämien Druck ausüben. Ein weiterer relevanter Faktor bei der Einschätzung von Versicherungsprämien ist das durchschnittliche Einkommen der Bevölkerung in den jeweiligen Bundesstaaten. Der durchschnittliche amerikanische Arbeitnehmer verdient etwa 68.000 US-Dollar im Jahr.

Bei einer Autoversicherungsprämie von rund 2.615 US-Dollar macht dies knapp 3,9 Prozent des Jahreseinkommens aus. In Regionen mit niedrigerem Einkommen kann der prozentuale Anteil an Einkommen, der für Autoversicherung aufgewendet werden muss, deutlich höher liegen und somit eine größere finanzielle Belastung darstellen. Es ist wichtig zu verstehen, dass neben den regionalen Gegebenheiten auch individuelle Faktoren eine große Rolle bei den tatsächlichen Versicherungsprämien spielen. Dazu gehören unter anderem das Alter des Fahrers, Fahrverhalten, die Art des Fahrzeugs, der Wohnort innerhalb eines Bundesstaates, der allgemeine Gesundheitszustand sowie das Schadensfreiheitsrabatt-System der einzelnen Versicherer.

Im Spannungsfeld zwischen Kostendruck und Schutzbedürfnis sind Verbraucher gut beraten, verschiedene Anbieter und Tarife genau zu vergleichen und gegebenenfalls auf alternative Versicherungsmodelle zurückzugreifen. Auch Technologien wie Telematik-Tarife, bei denen das individuelle Fahrverhalten überwacht und belohnt wird, gewinnen an Bedeutung. Diese können vor allem für risikoärmere Fahrer eine Möglichkeit sein, Prämien zu senken. Zusammenfassend lässt sich sagen, dass die Unterschiede bei Autoversicherungsprämien in den USA erheblich sind und von Bundesstaat zu Bundesstaat stark variieren. Während in Louisiana sehr hohe Kosten für eine Vollkaskoversicherung anfallen, sind Vermont und einige andere Bundesstaaten deutlich günstiger.