Festgeldanlagen erfreuen sich weiterhin großer Beliebtheit bei Sparern, die Sicherheit und stabile Renditen schätzen. Im Mai 2025 bieten viele Banken attraktive Zinssätze, die es wert sind, näher betrachtet zu werden. Die Möglichkeit, bis zu 4,40 % APY auf Festgeldkonten zu erhalten, stellt ein bemerkenswertes Angebot dar, das angesichts der aktuellen Zinssituation am Markt zahlreiche Anleger anlockt. Doch was sind Festgeldkonten genau, wie lassen sich die besten Zinsen finden und welche Aspekte sollten bei der Auswahl einer Anlage berücksichtigt werden? Ein Festgeldkonto ist eine Sparform, bei der ein fester Betrag für einen definierten Zeitraum zu einem garantierten Zinssatz angelegt wird. Die Sicherheit ist durch die Einlagensicherung meist gewährleistet, wodurch das Risiko sehr gering ausfällt.

Im Gegenzug verzichtet der Anleger während der Laufzeit auf den Zugriff auf sein Kapital. Dies bedeutet, dass das Geld bis zum vereinbarten Laufzeitende nicht verfügbar ist, ohne dass oftmals Strafgebühren anfallen. Das besondere an der aktuellen Zinslage ist, dass inzwischen auch kürzere Laufzeiten vergleichsweise hohe Zinsen bieten. Historisch war es üblich, dass lange Laufzeiten höhere Zinssätze brachten. 2025 jedoch ist die Situation so, dass einige kürzere Laufzeiten genauso attraktive oder sogar bessere Vergütungen bieten.

Ein exzellentes Beispiel dafür ist das Angebot von Marcus by Goldman Sachs, das einen Zinssatz von 4,40 % APY auf eine 14-monatige Anlage gewährt. Hierbei genügt eine Mindesteinlage von 500 US-Dollar, was für Einsteiger und Kleinanleger gleichermaßen interessant ist. Eine weitere spannende Offerte kommt von NexBank, die ebenfalls 4,40 % APY, allerdings für eine 1-jährige Laufzeit, offerieren. Das Minimum liegt hier bei 25.000 US-Dollar, was die Anlage eher für größere Kapitalanleger attraktiv macht.

Diese Variationen bei den Mindesteinlagen und Laufzeiten zeigen, dass es wichtig ist, sich vor der Entscheidung genau mit den Angeboten auseinanderzusetzen und die eigenen finanziellen Möglichkeiten und Ziele zu berücksichtigen. Wie viel Rendite kann man tatsächlich mit einem Festgeldkonto erzielen? Die Antwort hängt im Wesentlichen vom nominalen Zinssatz, dem sogenannten Annual Percentage Yield (APY), sowie vom Zinseszinseffekt ab. Dieser betrachtet nicht nur den einfachen Zinsertrag, sondern auch die Verzinsung der bereits verdienten Zinsen. Viele Banken verzinsen das Festgeld täglich oder monatlich, was den Effekt einer höheren Gesamtverzinsung bedeutet. Bei einem Beispiel mit 1.

000 Euro Anlage und einem Zinssatz von 1,81 % APY wächst das Kapital nach einem Jahr auf 1.018,25 Euro an – also 18,25 Euro Ertrag. Steigt der Zinssatz auf 4 %, erhöht sich der Ertrag auf 40,74 Euro im selben Zeitraum. Wenn das Kapital höher ist, etwa 10.000 Euro, entspricht die Verzinsung einem Ertrag von über 400 Euro jährlich.

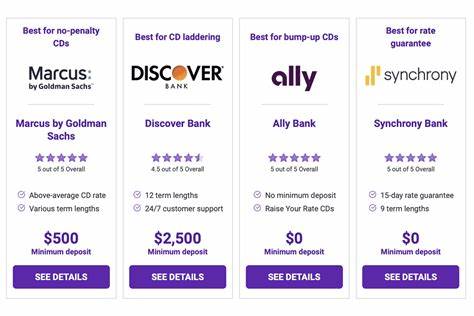

Diese Zahlen machen deutlich, wie lukrativ Festgeldanlagen bei höheren Zinssätzen für die Vermögensbildung sein können. Neben dem Zinssatz und der Laufzeit spielen auch die verschiedenen Typen von Festgeldkonten eine Rolle bei der Anlageentscheidung. Traditionelle Festgelder sind fest, was bedeutet, dass der Zins während der gesamten Laufzeit konstant bleibt und keine Änderungen möglich sind. Es gibt jedoch viele Varianten, die mehr Flexibilität bieten, wenn auch teilweise zu einem niedriger verzinsten Angebot. Bump-up-Festgelder erlauben zum Beispiel, dass Anleger während der Laufzeit einmalig ihren Zinssatz erhöhen können, falls die Zinsen am Markt steigen.

Dieses Modell ist attraktiv in einem Umfeld, in dem steigende Zinsen erwartet werden. Allerdings sollte man beachten, dass nur eine Erhöhung erlaubt ist und somit gut überlegt sein will, wann diese Option genutzt wird. No-penalty-Festgeldkonten sind eine weitere Kategorie, die besonders für Anleger interessant ist, die auf Nummer sicher gehen wollen. Hier ist es möglich, das Kapital vor Ablauf der Laufzeit abzuheben, ohne Strafgebühren zahlen zu müssen. Diese Flexibilität hat jedoch oft zur Folge, dass die angebotenen Zinsen niedriger sind als bei starren Festgeldern.

Jumbo-Festgelder sprechen Anleger mit hohen Einlagen an. Meist sind hier 100.000 Euro oder mehr nötig, um die Konten zu bedienen. Sie belohnen diese hohen Einlagen durch bessere Zinssätze. Im aktuellen Zinsumfeld sind die Unterschiede zwischen klassischen und Jumbo-Festgeldanlagen jedoch nicht mehr ganz so groß, sodass dieses Modell für Anleger mit kleinem oder mittlerem Kapital weniger interessant ist.

Brokered CDs sind wiederum eine andere Möglichkeit, Festgeldzinsen zu erzielen. Sie werden nicht direkt bei Banken, sondern über Broker gekauft. Diese können mitunter höhere Zinsen oder flexiblere Laufzeiten bieten. Allerdings bringen sie auch ein höheres Risiko mit sich, da die Einlagensicherung nicht immer gegeben ist. Die Investition sollte hier besonders gut geprüft werden.

Beim Blick auf die Marktentwicklung für 2025 fragen sich viele Anleger, wie sich die Zinssätze in den kommenden Monaten verhalten werden. Experten gehen davon aus, dass die Zinsen auf Festgeldanlagen in den nächsten Monaten tendenziell stabil bleiben oder leicht sinken könnten, falls die Notenbanken ihre geldpolitische Straffung reduzieren. Andererseits können unvorhergesehene wirtschaftliche Entwicklungen oder Inflationserwartungen zu erneuten Zinserhöhungen führen. Es bleibt somit wichtig, die Marktentwicklung aufmerksam zu verfolgen und gegebenenfalls frühzeitig zu reagieren. Die Entscheidung, wie lange man sein Kapital binden sollte, hängt vom individuellen Finanzplan und der Risikobereitschaft ab.

Kürzere Laufzeiten bieten zwar weniger Zinsertrag, dafür ist das Geld schneller wieder verfügbar und kann flexibler neu angelegt werden, wenn die Zinsen steigen. Längere Laufzeiten bieten hingegen höhere Zinssicherheit und oft bessere Renditen, dafür aber wie erwähnt geringere Flexibilität. Für Anleger, die ihr Vermögen stetig aufbauen und gleichzeitig flexibel bleiben wollen, können Stufen-Festgeldkonten oder sogenannte Step-up-Festgelder eine Option sein. Diese bieten regelmäßig steigende Zinssätze während der Laufzeit. Obwohl sie manchmal nicht den höchsten Zinssatz von Anfang an garantieren, helfen sie mit dieser Struktur, besser auf wechselnde Zinsbedingungen am Markt zu reagieren.

Wer darüber nachdenkt, zusätzlich zum vorhandenen Festgeld weiter einzuzahlen, sollte nach sogenannten Add-on-Festgeldern suchen. Diese ermöglichen es, während der Laufzeit weitere Einzahlungen zu tätigen und so das Kapital zu erhöhen. Wie bei anderen Varianten gilt es, die Vor- und Nachteile genau abzuwägen, denn diese Konten bieten oft auch niedrigere Zinssätze als klassische Festgeldkonten. Auch steuerliche Aspekte spielen bei Festgeldanlagen eine Rolle. Zinserträge müssen in der Regel versteuert werden, wobei es Freibeträge gibt, die genutzt werden sollten.

Ein guter Überblick über steuerliche Verpflichtungen hilft, unangenehme Überraschungen zu vermeiden und die Effektivzinse zu optimieren. Wenn ein Festgeldkonto ausläuft, ist die richtige Strategie entscheidend. Die Wiederanlage (Reinvestment) zu neuen Konditionen kann sinnvoll sein, vor allem wenn die Zinsen gestiegen sind. Gleichzeitig kann es ratsam sein, das Kapital teilweise zu entnehmen und in andere Anlageklassen zu investieren, um das Portfolio zu diversifizieren und Risiken zu streuen. Alles in allem stellen Festgeldkonten auch 2025 eine attraktive Möglichkeit zur sicheren Vermögensbildung dar, gerade in Zeiten von Unsicherheit an den Kapitalmärkten.

Mit bis zu 4,40 % APY bei aktuellen Angeboten können Anleger eine attraktive Rendite erzielen, ohne dabei große Risiken eingehen zu müssen. Ein genauer Vergleich der Angebote, der Berücksichtigung der individuellen Anlageziele sowie der Laufzeitpräferenzen ist dabei unerlässlich. Am Ende profitieren Anleger von einem guten Mix aus Wissen, Geduld und der Bereitschaft, den Markt aufmerksam zu beobachten. So lässt sich das optimale Festgeldangebot finden, um Ersparnisse sicher und rentabel anzulegen.