Der Umgang mit verpassten Zahlungen bei Studienkrediten stellt eine anspruchsvolle Aufgabe für viele Kreditnehmer dar. Insbesondere nach der Wiederaufnahme der Rückzahlungen und der damit verbundenen negativen Einflüsse auf den Kreditscore suchen Betroffene nach Wegen, ihre finanzielle Reputation wieder zu verbessern. Ein belasteter Kreditscore kann sich erheblich auf zukünftige Finanzierungsmöglichkeiten auswirken, etwa bei der Wohnungssuche, Autokrediten oder Kreditkartenanträgen. Dennoch ist es möglich, den Kreditscore auch nach Zahlungsausfällen wieder aufzubauen und langfristig zu stabilisieren. Das Verständnis darüber, wie sich verpasste Zahlungen auf den Kreditscore auswirken, ist der erste Schritt.

Der Kreditscore reflektiert die Kreditwürdigkeit eines Verbrauchers basierend auf verschiedenen Faktoren, darunter die Historie der Rechnungszahlungen, bestehende Schulden, das Verhältnis der genutzten Kreditlinie zur Verfügung stehenden Kreditgrenze sowie neue Kreditanfragen. Studierende, die ihre Studienkreditraten mehrere Monate nicht bezahlt haben, werden mit hoher Wahrscheinlichkeit als säumig gemeldet. Diese Meldungen an die großen Kreditauskunfteien – zu denen unter anderem Experian, Equifax und TransUnion zählen – können den Score deutlich mindern. Besonders kritisch ist eine Meldung über eine überfällige Zahlung von 90 Tagen oder mehr, die als Delinquenz gilt. Zu verstehen, wie Kreditscores bewertet werden, hilft auch dabei, gezielt Maßnahmen zu setzen.

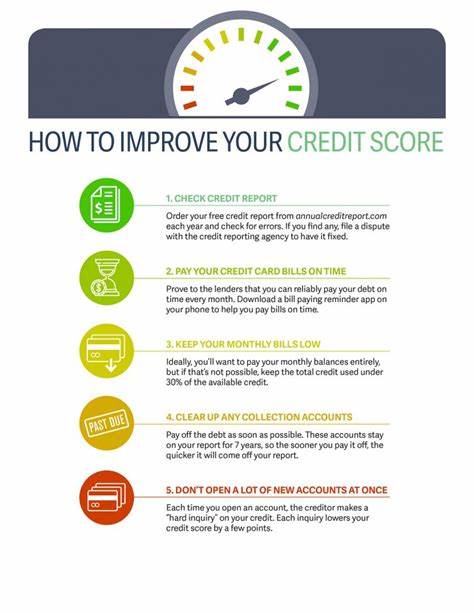

Scores liegen üblicherweise zwischen 300 und 850 Punkten. Ein Wert von über 670 gilt als gut, während Werte unter 580 meist als schlecht eingestuft werden. Missverständnisse und Unsicherheiten rund um die aktuelle Rechtslage und Maßnahmen der Regierung bezüglich Studienkrediten haben viele Schuldner in eine finanzielle Schieflage gebracht. Seit der Wiederaufnahme der Rückzahlungen durch die US-Regierung wurden hohe Rückstände gemeldet, wodurch viele Kreditnehmer negative Einträge erhielten. Die wichtigste Strategie zur Verbesserung des Kreditscores nach verpassten Studienkreditzahlungen ist die zeitnahe und vollständige Wiederaufnahme der regelmäßigen Zahlungen.

Auch wenn Rückstände bestehen, bietet die Kreditverwaltung Möglichkeiten dazu, bestehende Schulden zu restrukturieren oder alternative Rückzahlungspläne zu beantragen. Der direkte Kontakt zu Studienkreditgebern ist entscheidend, um individuelle Lösungen zu erarbeiten. Beispielsweise können Stundungen, verlängerte Laufzeiten oder an das Einkommen angepasste Zahlungen helfen, die Zahlungsfähigkeit zu sichern und weitere negative Meldungen zu vermeiden. Darüber hinaus sollten Betroffene regelmäßig ihre Kreditauskunft bei den wichtigsten Auskunfteien einsehen, um Fehler zu identifizieren und zu korrigieren. Fehlerhafte Einträge oder veraltete Informationen können den Score unnötig beeinträchtigen.

Es gibt Fälle, in denen bereits beglichene Rückstände weiterhin erfasst sind und eine Korrektur die Kreditwürdigkeit merklich verbessern kann. Auch das Einrichten von Alerts bei Kreditüberwachungsdiensten bietet eine Möglichkeit, Veränderungen im Kreditbericht sofort zu erkennen. Ein konsequentes und überlegtes Finanzmanagement ist essenziell, um den positiv wirkenden Einfluss fristgerecht erbrachter sonstiger Zahlungen zu gewährleisten. Die Zahlung weiterer Verbindlichkeiten, etwa Kreditkarten oder Verbraucherkredite, sollte pünktlich erfolgen, da eine konsistente Zahlungshistorie einen großen Anteil an der Wertung des Kreditscores hat. Eine ordentliche Erfüllung aller finanziellen Verpflichtungen kann den negativen Effekt der Studienkredit-Verzugsmeldungen über die Zeit teilweise ausgleichen.

Neben der reinen Zahlungspolitik lohnt es sich, die eigene Kreditnutzung zu optimieren. Das Verhältnis zwischen dem tatsächlich genutzten und dem insgesamt verfügbaren Kreditraum, auch Kreditnutzung genannt, spielt eine bedeutende Rolle bei der Bewertung. Eine sehr hohe Ausnutzung, also eine hohe Verschuldung im Verhältnis zu limitierter Kreditlinie, wirkt sich negativ aus. Schuldner sollten daher darauf achten, ihre Kreditkartenbetreuung so zu steuern, dass nur ein moderater Anteil des zur Verfügung stehenden Limits beansprucht wird. Ein weiterer Ansatz ist der Aufbau und die Pflege eines positiven Kreditprofils durch die Aufnahme sinnvoller Kreditprodukte.

Dies sollte jedoch mit Bedacht erfolgen, da zu viele neue Kreditanfragen innerhalb kurzer Zeit ebenfalls zu einer vorübergehenden Verschlechterung des Scores führen können. Eine gut geplante Erweiterung des Kreditportfolios kann aber insgesamt zur Stabilisierung und zum Wachstum der Kreditwürdigkeit beitragen. Die Rechtsprechung und Boni-Programme verschiedener Kreditgeber bieten manchmal auch Möglichkeiten zur Kulanz bei verspäteten Zahlungen. Es empfiehlt sich, die Bedingungen der jeweiligen Darlehensvereinbarung sorgfältig zu prüfen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen. Schuldnerberatungen oder Finanzexperten können individuelle Strategien entwickeln und einen auf die besondere Situation zugeschnittenen Maßnahmenplan entwerfen.

Nicht zuletzt sollten Personen mit verpassten Studienkreditzahlungen die Möglichkeiten staatlicher oder privater Hilfsprogramme ausschöpfen. Programme, die während der Corona-Pandemie zur Unterstützung angeboten wurden, sind zwar vielfach ausgelaufen, doch gibt es noch spezielle Förderungen und Umschuldungsoptionen, die das Ziel haben, die finanzielle Belastung durch Studienkredite zu vermindern. Auch Annahmen einer Schuldenerlassung können, wenn auch selten, unter bestimmten Bedingungen in Betracht gezogen werden. Ein erfolgreicher Wiederaufbau des Kreditscores erfordert Geduld, Disziplin und gezielte Maßnahmen. Die schnelle Rückkehr zu regelmäßigen, vollständigen Zahlungen ist dabei der wichtigste Grundstein.