Die globale Zahlungsplattform Stripe hat kürzlich die Einführung von Stablecoin-Konten für Kunden in mehr als 100 Ländern bekannt gegeben. Diese bahnbrechende Neuerung erlaubt es Nutzern, Guthaben in US-Dollar-stabilen Kryptowährungen wie USDC und USDB zu verwalten, ähnlich wie bei herkömmlichen Bankkonten in Fiatwährungen. Stripe setzt damit einen Meilenstein in der Weiterentwicklung digitaler Finanzdienstleistungen und reagiert auf die wachsende Nachfrage nach stabilen Kryptowährungen als wertbeständige Zahlungsmittel und Wertspeicher. Stablecoins, die an traditionelle Währungen gebunden sind, gewinnen insbesondere in Regionen mit instabilen Volkswirtschaften, hoher Inflation und eingeschränktem Zugang zu Bankdienstleistungen zunehmend an Bedeutung. Länder wie Argentinien, Chile, Kolumbien, Peru und die Türkei, die von solchen wirtschaftlichen Herausforderungen betroffen sind, profitieren besonders von der Möglichkeit, stabile digitale Währungen unkompliziert zu nutzen.

Mit der Bereitstellung der Stablecoin-Konten ermöglicht Stripe nicht nur den unkomplizierten Transfer und Empfang von Geldern in digitaler Form, sondern erweitert auch die Möglichkeiten zur Aufbewahrung von stabilen Werten auf einer sicheren und transparenten Blockchain-Plattform. Ein wesentlicher Vorteil dieser Entwicklung liegt in der Verringerung der Kosten und Komplexität grenzüberschreitender Transaktionen. Traditionelle Banküberweisungen waren lange Zeit durch hohe Gebühren, langsame Bearbeitungszeiten und bürokratische Hürden gekennzeichnet. Durch den Einsatz von Stablecoins und Blockchaintechnologie können Zahlungen nahezu in Echtzeit zu deutlich geringeren Kosten abgewickelt werden. Für Nutzer in Entwicklungsländern bedeutet dies mehr finanzielle Flexibilität und besseren Zugang zu internationalen Märkten.

Jeder, der ein Smartphone, eine Krypto-Wallet und eine Internetverbindung besitzt, kann nun Teil eines entstehenden globalen Finanzsystems werden. Stripe ergänzt mit der Übernahme der Bridge-Plattform im Oktober 2024 seine Fähigkeiten im Stablecoin-Segment. Die Integration von USDC, einem der marktführenden Stablecoins, und USDB sorgt für eine breite Akzeptanz und Sicherheit bei den Transaktionen. USDC wird häufig von regulierten Finanzinstituten unterstützt und ist bekannt für seine Transparenz und regelmäßigen Audits, was das Vertrauen der Nutzer stärkt. Diese Synergien ermöglichen es Stripe, stabile digitale Konten zu schaffen, die den Komfort und die Vertrautheit traditioneller Bankkonten mit den Vorteilen der Blockchain verbinden.

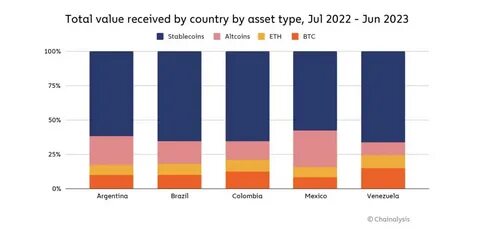

Die Marktkapitalisierung von Stablecoins überstieg im Mai 2025 die 231-Milliarden-Dollar-Marke, was ihren zunehmenden Einfluss im globalen Finanzwesen unterstreicht. Insbesondere die internationale Nachfrage nach US-Dollar-gebundenen Token wächst stetig. Diese Entwicklung wird durch die politischen und wirtschaftlichen Unsicherheiten vieler Länder verstärkt, in denen herkömmliche Währungen an Wert verlieren oder Kapitalverkehrskontrollen bestehen. Stablecoins bieten daher eine wertvolle Alternative, um Ersparnisse zu sichern und Handel zu treiben. Die Auswirkungen der Stablecoin-Einführung durch Stripe gehen jedoch über den reinen Zahlungsverkehr hinaus.

Sie fördern die finanzielle Inklusion in Regionen, in denen ein großer Teil der Bevölkerung bislang keinen Zugang zu Bankkonten hat. Oft fehlt es dort an den notwendigen Kommunikationsinfrastrukturen, Filialnetzwerken oder verlässlichen Währungssystemen. Blockchain-basierte Stablecoins können diese Lücken schließen und ermöglichen es den Menschen, digitale Währungen einfach über ihre Mobilgeräte zu verwalten. Die Nutzung von Stablecoins eröffnet zudem neue Chancen für Unternehmen und Online-Händler. Die jüngste Integration von USD-Stablecoin-Zahlungen durch Stripe im Oktober 2024 fand in mehr als 70 Ländern Anklang und zeigte eine starke Nachfrage nach dieser Bezahloption.

Besonders im Lateinamerika-Bereich verzeichnet man eine wachsende Nutzung von Stablecoins als Zahlungsmittel für Online-Einkäufe. Die damit verbundene Geschwindigkeit und Sicherheit der Transaktionen kann die E-Commerce-Branche vorantreiben und den internationalen Handel erleichtern. Darüber hinaus könnten Stablecoins dazu beitragen, Risiken von Währungsschwankungen zu minimieren, die in volatilen Märkten für Unsicherheit sorgen. Für Verbraucher und Unternehmen heißt das mehr Planungssicherheit und eine praktikable Alternative zu lokalen, häufig instabilen Währungen. Stripe schafft damit eine Brücke, die die Vorteile digitaler und traditioneller Zahlungsformen vereint.

In Europa und den USA wächst ebenfalls das Interesse an Stablecoins als alternative Zahlungsmethode und Investitionsvehikel. Regulatorische Bemühungen verfolgen jedoch einen ausgewogenen Ansatz, um Innovationen zu fördern und gleichzeitig Risiken wie Geldwäsche und Betrug zu minimieren. Stripe steht mit seiner Technologie und seinen Partnerschaften gut positioniert, um diesen Anforderungen gerecht zu werden und sichere, benutzerfreundliche Lösungen anzubieten. Die Einführung von Stablecoin-Konten durch Stripe ist zudem ein Zeichen dafür, wie der Finanzsektor zunehmend die Vorteile der Blockchain-Technologie anerkennt und in seine Dienstleistungen integriert. Die Digitalisierung des Geldverkehrs schreitet immer weiter voran und eröffnet neue Möglichkeiten für globale Finanztransaktionen, die bisher undenkbar schienen.

Stablecoins fördern nicht nur ein größeres Maß an Transparenz und Effizienz, sondern ermöglichen auch innovative Geschäftsmodelle, von Micropayments bis hin zu programmierbaren Zahlungen im Rahmen von Smart Contracts. Dies ebnet den Weg für eine vielfältige und dynamische Finanzlandschaft, in der traditionelle Grenzen durchbrochen werden. Darüber hinaus stärkt die Verfügbarkeit stabiler digitaler Währungs-Konten das Vertrauen der Nutzer in die Blockchain-Technologie. Transparenz, Rückverfolgbarkeit und Sicherheit sind wichtige Faktoren, die im Zusammenspiel mit der Blockchain neue Standards im Finanzwesen setzen. Vor allem für Kunden aus Ländern mit schwachen institutionellen Strukturen sind diese Aspekte von großer Bedeutung.