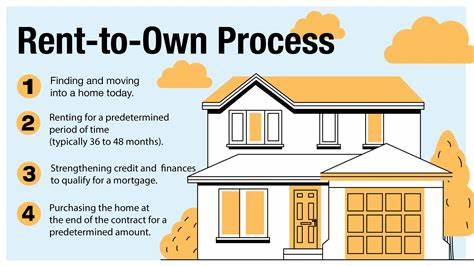

Der Traum vom Eigenheim ist für viele Menschen ein zentrales Lebensziel. Doch der Weg dahin erweist sich oft als langwierig und mit Hürden gepflastert. Gerade für Menschen mit eingeschränkter Bonität, geringem Kapital für die Anzahlung oder fehlendem Zugang zu klassischen Krediten kann das Konzept des Mietkaufs, auch bekannt als Rent-to-Own, verlockend erscheinen. Doch was verbirgt sich hinter diesem Modell, wie funktioniert es genau, und ist es tatsächlich eine gangbare Alternative auf dem Weg zum eigenen Haus? Diese Fragen gilt es eingehend zu beleuchten. Mietkaufverträge sind komplexe rechtliche Konstruktionen, die ein Mietverhältnis mit einer Kaufoption oder Kaufverpflichtung über eine Immobilie verbinden.

Das Prinzip beruht darauf, dass der Mieter zunächst für eine bestimmte Laufzeit als Mieter in der Immobilie wohnt und dabei monatliche Mietzahlungen leistet, die in der Regel über dem erzielbaren Marktwert liegen. Der über den Marktpreis hinausgehende Mehrbetrag wird dabei als „Mietprämie“ oder „Mietgutschrift“ bezeichnet und kann unter bestimmten Voraussetzungen auf den späteren Kaufpreis angerechnet werden. Darüber hinaus ist meist eine anfängliche Zahlung, oft um die zwei Prozent des Kaufpreises herum, als Optionsgebühr zu entrichten, die ebenfalls auf die spätere Anzahlung angerechnet wird. Der große Vorteil für den Mieter bei einem Mietkauf ist die Möglichkeit, zunächst in der Immobilie zu wohnen und sich gleichzeitig Zeit zu verschaffen, seine finanzielle Situation zu verbessern beziehungsweise die für eine klassische Immobilienfinanzierung nötigen Voraussetzungen zu schaffen. In der Praxis bedeutet dies häufig, dass der Mieter während der Laufzeit des Mietkaufvertrags seine Bonität verbessern, Schuldenabbau betreiben oder Kapital ansparen kann.

Doch der vermeintliche Vorteil des Mietkaufs ist mit zahlreichen Risiken verbunden, die eine kritische Betrachtung notwendig machen. In vielen Fällen endet ein Mietkaufvertrag nicht mit einem tatsächlichen Eigentumserwerb. Wenn der Mieter letztlich vom Kauf Abstand nimmt oder die Finanzierung scheitert, führt dies zum kompletten Verlust der angesammelten Mietprämien und der Optionsgebühr. Diese Gelder verfallen und sind im Sinne einer klassischen Mietzahlung verlorenes Geld. Ein weiterer Nachteil sind die oftmals wesentlich höheren Gesamtkosten bei einem Mietkauf.

Neben der erhöhten Monatsmiete kommen häufig zusätzliche Kosten auf den Mieter zu, die bei üblichen Mietverhältnissen in der Regel vom Vermieter getragen werden. Dazu zählen unter anderem die Kosten für Instandhaltung, Reparaturen, Grundsteuern, Gebäudeversicherung und gegebenenfalls auch Gebühren von Eigentümergemeinschaften. Der Mieter trägt also nicht nur eine finanzielle Mehrbelastung durch erhöhte Mietzahlungen, sondern auch durch eine erweiterte Kostenverantwortung. Darüber hinaus können die vertraglichen Bedingungen bei Mietkaufverträgen zum Stolperstein werden. Die Verträge sind rechtlich oft komplex und enthalten zahlreiche Klauseln, die für einen Laien schwer verständlich sind.

Ohne eine sorgfältige juristische Prüfung besteht das Risiko, dass Mieter Wertpunkte übersehen oder nicht die Rechte und Pflichten richtig einschätzen. Diese Komplexität führt dazu, dass viele Mietkaufverträge für die Mieter nachteilig gestaltet sind. Insbesondere ist zu berücksichtigen, dass die im Vertrag festgelegte Kaufpreisbindung nicht nach unten korrigiert wird, wenn der Marktwert der Immobilie während der Vertragslaufzeit sinkt. Dies bedeutet, dass der Mieter unter Umständen einen Kaufpreis bezahlen muss, der über dem aktuellen Marktwert liegt. Mietkaufverträge lassen sich in zwei Hauptformen unterteilen: das Optionsmodell und das Pflichtkaufmodell.

Beim Optionsmodell hat der Mieter das Recht, die Immobilie nach Ablauf der Mietperiode zu kaufen, ist dazu aber nicht verpflichtet. Hierfür zahlt er eine oft nicht erstattungsfähige Optionsgebühr. Beispielhaft könnte eine solche Gebühr zwischen 1 und 7 Prozent des Kaufpreises liegen. Im Gegensatz dazu verpflichtet das Pflichtkaufmodell den Mieter zur Übernahme des Eigentums am Ende der Mietzeit. Im Pflichtkaufmodell trägt der Mieter zusätzlich oft die Kosten für Unterhalt, Steuern und Versicherungen während der Mietdauer.

Die Suche nach passenden Mietkaufangeboten erfordert große Sorgfalt. Es ist entscheidend, einen seriösen und erfahrenen Immobilienmakler hinzuzuziehen, der nicht nur die Immobilie kennt, sondern auch die spezifischen Rahmenbedingungen der Mietkaufverträge versteht. Zudem ist die Prüfung der Immobilie hinsichtlich Lage, Zustand und Wertentwicklung genauso wichtig wie die sorgfältige Analyse und Verhandlung der Vertragskonditionen. Es empfiehlt sich ausnahmslos, einen unabhängigen Rechtsanwalt einzubinden, der den Vertrag auf Fallstricke und rechtliche Risiken überprüft. Während der Laufzeit des Mietkaufvertrags hat der Mieter die Möglichkeit, seine Kreditwürdigkeit und finanzielle Situation systematisch zu verbessern.

Banken verlangen oftmals einen positiven Score und ausreichende Eigenmittel, um eine Immobilienfinanzierung zu gewähren. Mietkauf kann daher als eine Brücke zur klassischen Kreditaufnahme dienen – sofern die finanzielle Planung realistisch und diszipliniert umgesetzt wird. Viele Experten und Verbraucherzentralen warnen jedoch davor, dass Mietkaufverträge in der Regel teuer und riskant sind. Die US-amerikanische National Consumer Law Center (NCLC) attestiert ganz klar, dass die Mehrheit solcher Mietkaufgeschäfte zum Scheitern verurteilt ist und dies keine verlässliche Methode zu dauerhaftem Wohneigentum darstellt. Auch die Verbraucherzentralen in Deutschland warnen vor versteckten Kosten und eingeschränkten Verbraucherrechten in diesem Geschäftsmodell.

Zudem ist der Mietkauf häufig mit betrügerischen oder intransparenten Geschäftspraktiken assoziiert. In einigen Fällen übernehmen Unternehmen oder Privatpersonen Mietkaufimmobilien, ohne dass sie selbst Eigentümer sind oder frei über diese verfügen können. Die Folge können rechtliche Auseinandersetzungen, Zwangsversteigerungen oder der Verlust der geleisteten Zahlungen für den Mieter sein. Ein weiteres Problem sind widrige Kündigungsregelungen. Bereits eine verspätete Zahlung längerer Zeit kann dazu führen, dass Mietkaufverträge automatisch erlöschen, sodass der Mieter nicht nur sein Wohnrecht verliert, sondern auch sämtliche bisher eingezahlten Beträge einbüßt.

Angesichts dieser Risiken ist es für potenzielle Interessenten unabdingbar, sich vor Abschluss eines Mietkaufvertrags ausführlich beraten zu lassen und alle Unklarheiten zu beseitigen. Sinnvoller als ein Mietkauf kann es für diejenigen sein, die aktuell noch nicht kreditwürdig sind, selbst parallel Eigenkapital aufzubauen – etwa in Form von Tagesgeldkonten oder Festgeldanlagen mit höherer Verzinsung. Gleichzeitig sollten potenzielle Käufer Finanzierungsmöglichkeiten prüfen, die von öffentlichen Stellen oder Banken mit Förderprogrammen wie der KfW angeboten werden. Gerade sogenannte Förderkredite für Ersterwerber mit vergleichsweise geringen Eigenkapitalanforderungen bieten oft bessere Aussichten zum Erwerb von Wohneigentum. Vom klassischen Kreditsystem getrennte Alternativen zum Eigentumserwerb können auch Modelle der Eigentümerfinanzierung darstellen.

Hierbei verkauft der Eigentümer der Immobilie die Immobilie direkt an den Käufer, ohne dass eine Bank zwischengeschaltet ist – oft verbunden mit einer vereinfachten Bonitätsprüfung und flexibleren Tilgungsmodalitäten. Diese Modelle sollten aber ebenfalls nur nach gründlicher Prüfung der Vertragsinhalte und rechtlicher Rahmenbedingungen gewählt werden. Zusammenfassend lässt sich festhalten, dass ein Mietkaufvertrag zwar für manche Menschen eine interessante Möglichkeit zur Überbrückung auf dem Weg zum Eigenheim sein kann, in der Praxis aber zahlreiche finanzielle Nachteile und rechtliche Risiken birgt. Immer wieder bestätigen Erfahrungsberichte, dass die meisten Mietkaufverträge nicht zu einem Eigentumserwerb führen, sondern stattdessen den Mietern hohe Kosten ohne Rückzahlung verursachen. Die langfristigen Risiken müssen gegen die kurzfristigen Vorteile sorgsam abgewogen werden.

Wer dennoch das Mietkaufmodell nutzen möchte, sollte sich gut vorbereiten, sämtliche Vertragsdetails genau verstehen und eine belastbare Finanzierungsperspektive für den eigentlichen Immobilienkauf entwickeln. Eine professionelle Beratung durch Immobilienexperten und Juristen ist dabei unerlässlich, um böse Überraschungen zu vermeiden. Letztlich ist der Weg zum eigenen Haus für die meisten leichter und sicherer über klassische Finanzierungswege möglich, die heute durch Förderprogramme oft deutlich besser zugänglich sind als früher. Mietkauf ist somit eher eine Ausnahme und eher keine bewährte Lösung für eine breite Käuferschicht. Durch fundierte Vorbereitung, Geduld und realistische Erwartungen lässt sich der Traum vom Eigenheim jedoch für viele Menschen auch ohne risikoreiche Mietkaufprozesse realisieren.

Die Investition in eine gute Bonität, eine solide Eigenkapitalbildung und ein klares Verständnis der Immobilienfinanzierung sind die tragenden Säulen auf diesem Weg. Mietkauf sollte stets als Option betrachtet werden, die genau geprüft und nur unter bestimmten Voraussetzungen realisiert wird – niemals als einfache Alternative zur klassischen Eigentumsfinanzierung.

![Reliable by Design: Building Guardrails for AI and Other Unpredictable Systems [video]](/images/BD219C34-4544-470D-B041-6326E1C2CE48)