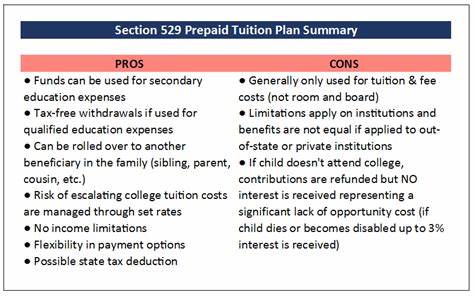

Die Finanzierung eines Studiums ist eine der wichtigsten finanziellen Entscheidungen, die Eltern und Studierende treffen müssen. In den USA sind 529-Pläne seit langem eine populäre Möglichkeit, um steuerbegünstigt Geld für die Ausbildung anzusparen. Doch nicht jeder findet diese Option ideal oder passend für seine finanzielle Situation. Deshalb greifen viele auf alternative Modelle zurück, die sowohl unterschiedliche steuerliche Rahmenbedingungen als auch verschiedene Spar- und Investitionsmöglichkeiten bieten. Im Folgenden werden vier dieser Alternativen genauer betrachtet und auf ihre Vor- und Nachteile hin analysiert, um einen umfassenden Überblick über abwechslungsreiche Strategien zur Studienfinanzierung zu geben.

Die Analyse orientiert sich dabei an den Bedürfnissen von Familien, die sowohl in den USA als auch in Deutschland leben oder planen, in den USA zu studieren. Eine häufig genutzte Alternative zum 529-Plan sind sogenannte Coverdell Education Savings Accounts (Bildungssparkonten). Diese Konten erlauben es Eltern, jährliche Einzahlungen vorzunehmen, die steuerfrei wachsen und für qualifizierte Bildungsausgaben verwendet werden können. Der Vorteil hierbei liegt in der breiteren Verwendungsmöglichkeit der Mittel: Nicht nur das College- oder Universitätsstudium, sondern auch K-12-Ausbildungskosten sind abgedeckt. Außerdem sind die Anlagemöglichkeiten flexibler als bei 529-Plänen.

Allerdings gibt es begrenzte Einzahlungshöhen sowie Einkommensgrenzen, die für manche Familien eine Einschränkung darstellen können. Ebenso kann es aufgrund der strikten Verwendungsauflagen zu Steuer- und Strafzahlungen kommen, sollte das Geld nicht korrekt verwendet werden. Eine weitere Option sind herkömmliche Brokerage-Konten, die Eltern oder Erziehungsberechtigten gehören. Diese erlauben eine uneingeschränkte Flexibilität hinsichtlich der Anlageform und der Verwendung der Mittel. Anleger können einzelne Aktien, Fonds oder ETFs kaufen und sind nicht durch Vorschriften bezüglich der Verwendung des Geldes gebunden.

Dies kann besonders attraktiv sein für Familien, die nicht sicher sind, ob eine traditionelle Hochschulausbildung der einzig angestrebte Bildungsweg ist. Allerdings entfallen bei dieser Variante die steuerlichen Vorteile von speziell entworfenen Bildungssparkonten. Das bedeutet, dass Kapitalerträge und Dividenden jährlich versteuert werden müssen, was die Gesamtrendite beeinträchtigen kann. Ein drittes Modell bilden Trusts oder Treuhandfonds für die Bildung. Diese erlauben eine sehr individuelle Gestaltung, wie das Geld verwaltet und ausgegeben wird.

Insbesondere Vermögende nutzen diese Möglichkeit, um größere Summen gezielt für Bildungszwecke ihrer Kinder oder Enkel zu reservieren. Trusts können auch bestimmen, zu welchen Zeitpunkten und für welche Zwecke Auszahlungen erfolgen. Hier zeigt sich besonders der Vorteil der Kontrolle und Flexibilität. Jedoch sind die Einrichtung und Verwaltung von Trusts oft mit erheblichen Kosten verbunden, und rechtliche Beratung ist unumgänglich. Zudem ist der Aufwand für die Verwaltung höher als bei anderen Sparmodellen.

Schließlich kann auch der Einsatz einer klassischen Lebensversicherung als Sparinstrument für die Studienfinanzierung in Betracht gezogen werden. Insbesondere Kapitallebensversicherungen oder fondsgebundene Policen erfreuen sich bei manchen Eltern großer Beliebtheit. Die Vorteile liegen in der Kombination von Sparfunktion und Versicherungsschutz. Zudem bieten sie häufig eine gewisse Steuervorteil, etwa durch steuerfreie Auszahlungen im Erlebensfall, je nach Ausgestaltung. Zudem kann der aktuelle Rückkaufswert mitunter als Mittel für Bildungsausgaben genutzt werden.

Kritisch zu sehen sind hingegen oft die Kostenstruktur, die zum Teil hohe Abschluss- und Verwaltungskosten aufweist, sowie die vergleichsweise niedrigeren Renditen im Vergleich zu reinen Investmentprodukten. Beim Vergleich dieser Alternativen wird deutlich, dass keine Lösung universell ideal ist. Die Entscheidung hängt maßgeblich von den individuellen finanziellen Möglichkeiten, der Risikobereitschaft und den persönlichen Vorstellungen bezüglich Flexibilität und Kontrolle ab. Auch der steuerliche Hintergrund und die Zielsetzungen, z. B.

ob die Finanzmittel ausschließlich für Collegeausgaben oder auch für andere Bildungszwecke genutzt werden sollen, spielen eine große Rolle. Coverdell-Konten bieten steuerfreie Wachstumsmöglichkeiten, verlangen aber eine strikte Handhabung und unterliegen Limitierungen. Brokerage-Konten sind sehr flexibel und bieten hohe Gestaltungsfreiheit, jedoch ohne Steuerbegünstigungen für Bildungsausgaben. Trusts ermöglichen maximale Kontrolle und Individualisierung, sind aber mit hohen Kosten und Verwaltungsaufwand verbunden. Die Lebensversicherung ergänzt die Absicherung durch eine Sparkomponente, zeigt jedoch in puncto Kosten und Renditen Nachteile gegenüber anderen Modellen.

In Deutschland sind direkte Entsprechungen zu den US-amerikanischen 529-Plänen nicht verfügbar, jedoch gibt es vergleichbare staatliche Förderungen für die Altersvorsorge sowie Bildungssparverträge, die unter bestimmten Voraussetzungen genutzt werden können. Für Familien in Deutschland, die ihre Kinder für das Studium in den USA vorbereiten, kann die Wahl der richtigen Sparform entscheidend sein, zumal viele der vorgestellten Modelle grenzüberschreitende Auswirkungen auf die Steuerpflicht haben können. Nicht zu vernachlässigen ist zudem die Rolle der Studienkredite, die vielfach ergänzend eingesetzt werden, wenn Erspartes nicht vollständig ausreicht. Solche Kredite sind jedoch mit einer späteren Rückzahlungspflicht verbunden und sollten daher überlegt aufgenommen werden. Die Kombination von Sparplänen und Krediten ist oft sinnvoll, um die finanzielle Belastung während des Studiums zu minimieren.

Ein bewusster Umgang mit der Studienfinanzierung trägt nicht nur zur Entlastung während der Ausbildungszeit bei, sondern auch zur finanziellen Stabilität in der Zeit danach. Familien sollten daher alle Optionen sorgfältig prüfen und gegebenenfalls professionelle Beratung in Anspruch nehmen, um die für ihre Situation optimalste Lösung zu finden. Zusammenfassend lässt sich sagen, dass die Auswahl einer Alternative zum 529-Plan vom individuellen finanziellen Hintergrund, den persönlichen Präferenzen und den geplanten Bildungszielen abhängt. Durch verständliche Informationen und transparente Darstellung der jeweiligen Vor- und Nachteile können Eltern und Studierende fundierte Entscheidungen treffen und erfolgreich für die Zukunft vorsorgen.