Die Roth-IRA hat sich in den letzten Jahren als äußerst beliebtes Instrument zur Altersvorsorge etabliert. Besonders die Möglichkeit der Roth-Konversion, bei der traditionelle IRA-Mittel in eine Roth-IRA umgewandelt werden, bietet vielen Steuerzahlern eine attraktive Chance, ihre Steuerlast im Ruhestand zu optimieren. Dabei steht häufig die Frage im Fokus, wie sich die sogenannte 5-Jahres-Regel auf Begünstigte auswirkt, wenn die Konversion vor Erreichen des 73. Lebensjahres erfolgt. Diese Thematik sorgt regelmäßig für Verwirrung und Unsicherheit, doch ihre korrekte Verständigung ist essenziell für eine optimale Nachlassplanung und Steuerstrategie.

Im Folgenden wird detailliert darauf eingegangen, was die 5-Jahres-Regel bei Roth-IRAs genau bedeutet, wie sie bei Konversionen vor dem 73. Lebensjahr greift und welche Auswirkungen dies für die Begünstigten hat. Die Klärung dieser Fragen ist von großer Bedeutung, insbesondere wenn Anleger mehrere Roth-Konversionen planen und die Minimierung der Steuerlast für ihre Erben anstreben. Um die Thematik zu verstehen, muss zunächst zwischen zwei verschiedenen 5-Jahres-Regeln bei Roth-IRAs unterschieden werden. Die erste und meist bekannteste Regel betrifft die Mindesthaltedauer, damit Auszahlungen aus einer Roth-IRA steuerfrei erfolgen können.

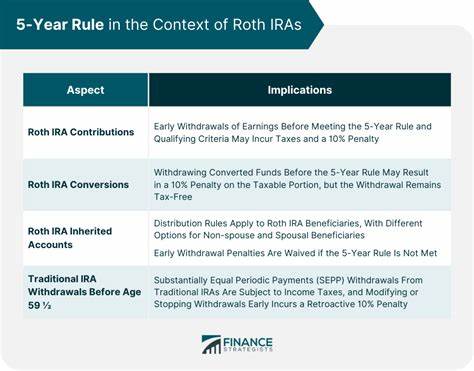

Dabei verlangt der Gesetzgeber, dass eine Roth-IRA mindestens fünf Jahre bestanden haben muss, bevor deren erwirtschaftete Erträge steuerfrei entnommen werden dürfen. Diese Regel gilt unabhängig vom Alter, wobei eine qualifizierte Auszahlung zusätzlich erst ab einem Alter von 59 ½ Jahren möglich ist, um eine Strafsteuer zu vermeiden. Sobald diese erste 5-Jahres-Frist einmal erfüllt wurde, gilt sie für alle zukünftigen Zahlungen aus allen bestehenden Roth-IRAs des Kontoinhabers. Die zweite 5-Jahres-Regel wiederum betrifft speziell jeden einzelnen Roth-Konversionsbetrag. Für jeden Betrag, der aus einer traditionellen IRA in eine Roth-IRA umgewandelt wird, beginnt eine eigene 5-Jahres-Frist, in der dieser Betrag nicht steuerfrei und straffrei entnommen werden darf, falls der Kontoinhaber zum Zeitpunkt der Konversion jünger als 59 ½ Jahre alt war.

Dies dient dazu, steuerfreie Entnahmen von umgewandelten Beträgen unmittelbar nach der Konversion zu verhindern. Ist der Kontoinhaber bei der Konversion allerdings bereits 59 ½ Jahre oder älter, entfällt diese zweite 5-Jahres-Frist. In diesem Fall kann der Betrag sofort steuerfrei verwendet werden, ohne dass weitere Sperrfristen einzuhalten sind. Vor dem Erreichen des 73. Lebensjahres, dem neuen Alter, bei dem reguläre Mindestverteilungen (RMDs – Required Minimum Distributions) aus traditionellen IRAs beginnen, planen viele Anleger, mehrere Roth-Konversionen durchzuführen.

Ziel ist es, das steuerpflichtige Guthaben in der traditionellen IRA frühzeitig zu reduzieren, damit die Erbschaftssteuerlast für die Begünstigten möglichst gering bleibt. In diesem Zusammenhang stellt sich häufig die Frage, ob die 5-Jahres-Regel für Roth-Konversionen weiterhin einen Nachteil für die Erben darstellen kann. Insbesondere wenn der Kontoinhaber kurz nach der letzten Konversion verstirbt, sind Unsicherheiten groß, ob die Begünstigten dennoch fünf Jahre abwarten müssen, bevor sie den Betrag steuerfrei entnehmen können. Die entscheidende Antwort lautet hier: Nein, die 5-Jahres-Regel für Roth-Konversionen wirkt sich nicht auf die Begünstigten aus, wenn die Konversion vor dem Alter von 73 Jahren stattgefunden hat. Sobald der Kontoinhaber verstirbt, bilden die Roth-IRAs keine einzelnen Konversionsbeträge mehr mit eigenen Sperrfristen, sondern die Konten werden als Roth-IRAs des Verstorbenen weitergeführt – mit anderen Regeln hinsichtlich der Entnahmen durch die Begünstigten.

An die Stelle der Roth-Konversions 5-Jahres-Regel tritt beim Erben die sogenannte 10-Jahres-Regel, die seit der SECURE-Akt im Jahr 2019 gilt. Diese besagt, dass Begünstigte einer Roth-IRA den Bestand nach dem Tod des Kontoinhabers innerhalb von zehn Jahren vollständig aus dem Konto entnehmen müssen. Wichtig ist jedoch, dass diese Ausschüttungen bei Roth-IRAs steuerfrei sind, sofern der Kontoinhaber mindestens fünf Jahre eine Roth-IRA besessen hat, also die erste 5-Jahres-Regel bereits erfüllt wurde. Sollte der Kontoinhaber also schon vor seinem Tod die fünfjährige Frist für die Roth-IRA erfüllt haben, können Erben sämtliche Auszahlungen steuerfrei und flexibel innerhalb von zehn Jahren abwickeln, ohne weitere Sperrfristen oder Strafsteuern befürchten zu müssen. Deshalb ist es gerade für Anleger, die mehrere Roth-Konversionen vor dem 73.

Lebensjahr planen, empfehlenswert, rechtzeitig mit der Einhaltung der 5-Jahres-Fristen zu beginnen. Denn eine frühzeitige Roth-Konversion kann nicht nur zu einer Reduktion der späteren Pflichtentnahmen aus der traditionellen IRA führen, sondern vor allem dafür sorgen, dass die Begünstigten im Todesfall von den steuerfreien withdrawals profitieren können. Die 5-Jahres-Regel für die Konversionen selbst ist dabei für den Erben nach dem Tod des IRA-Eigentümers nicht relevant – vorausgesetzt, der Kontoinhaber war mindestens 59 ½ Jahre alt bei der Umwandlung oder die ursprüngliche 5-Jahres-Regel wurde bereits erfüllt. Darüber hinaus haben Begünstigte die Flexibilität, im Rahmen der zehnjährigen Auszahlungsfrist selbst zu entscheiden, ob sie das Guthaben auf einmal oder in Teilbeträgen beziehen wollen. Das kann eine gute Möglichkeit bieten, die eigenen steuerlichen Rahmenbedingungen günstig zu gestalten.

Auch ist dabei wichtig, dass die Roth-IRAs keine Pflichtentnahmen für den Kontoinhaber selbst während dessen Lebenszeit benötigen. Somit eignet sich diese Kontoart hervorragend für die Vermögensübertragung im Rahmen der Nachlassplanung. Allerdings sollten sich Anleger und ihre Begünstigten stets über die wechselnden gesetzlichen Rahmenbedingungen informieren, da sich steuerrechtliche Vorschriften und Auslegungen über die Jahre ändern können. Eine Beratung mit einem erfahrenen Finanzberater, Steuerexperten oder Fachanwalt für Erbrecht kann dabei helfen, die individuellen Vorteile optimal zu nutzen und mögliche Fallstricke zu umgehen. Zusammenfassend kann gesagt werden, dass die 5-Jahres-Regel für Roth-Konversionen zwar eine wichtige Rolle bei der Nutzung einer Roth-IRA zu Lebzeiten des Kontoinhabers spielt, jedoch keine Hürde für die Begünstigten darstellt, wenn die Konversion vor dem Alter von 73 Jahren erfolgte.

Das bedeutet für viele Anleger, dass durch gezieltes Roth-Konvertieren vor dem Renteneintrittsalter und frühzeitiges Einhalten der 5-Jahres-Regeln die Erbschaft für Begünstigte deutlich steueroptimiert werden kann. Die Kombination aus sofortiger Steuerersparnis bei der Konversion und der steuerfreien Entnahmeoption für die Erben macht Roth-IRAs zu einem wertvollen Werkzeug in der privaten Altersvorsorge und Nachlassplanung. Ein strategisches Vorgehen, frühzeitige Planung und fachkundige Beratung sind der Schlüssel, um diese Chancen bestmöglich zu nutzen.