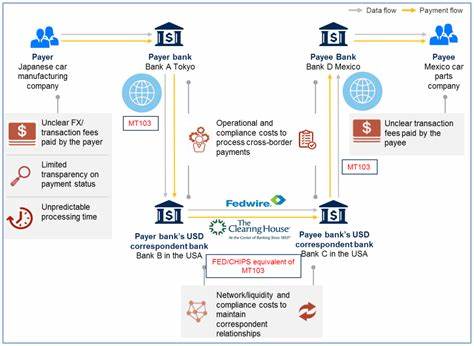

Die globale Landschaft der grenzüberschreitenden Zahlungen steht vor einem Umbruch, denn Circle, der Emittent des populären USDC-Stablecoins, hat vor kurzem sein Circle Payments Network (CPN) gestartet. Dieses auf Blockchain-Technologie basierende Netzwerk zielt darauf ab, den internationalen Zahlungsverkehr schneller, günstiger und transparenter zu gestalten. Das bislang dominierende System SWIFT sieht sich daher einer ernsthaften Konkurrenz gegenüber, die sowohl Banken als auch Endverbraucher auf der ganzen Welt betrifft. Das internationale Zahlungsvolumen wird auf beeindruckende 190 Billionen US-Dollar geschätzt. Die Abwicklung solcher Transaktionen ist traditionell fragmentiert, oft intransparent und mit langen Bearbeitungszeiten verbunden.

Zahlungen können Tage dauern, Kapital verbleibt ungenutzt, und die Übersichtlichkeit über Transaktionen lässt häufig zu wünschen übrig. Zudem sind die Kosten für grenzüberschreitende Zahlungen mit bis zu sechs Prozent laut Weltbankbericht sehr hoch. All diese Herausforderungen adressiert das Circle Payments Network, indem es auf die Vorteile von USDC und Blockchain-Technologie setzt. Die Verwendung von USDC, einem etablierten Stablecoin, eröffnet zahlreiche Vorteile, insbesondere bei der Reduktion von Zahlungslaufzeiten. Im Gegensatz zu klassischen Banksystemen ermöglicht das CPN eine nahezu sofortige Abwicklung und ist 24/7 nutzbar, im Gegensatz zu SWIFT, das überwiegend werktags und zu regulären Geschäftszeiten operiert.

Dies bringt nicht nur Geschwindigkeit in den Zahlungsverkehr, sondern erhöht auch die Sicherheit und Nachvollziehbarkeit der Transaktionen durch das unveränderbare Blockchain-Ledger. Circle arbeitet bei der Einführung des Netzwerks eng mit einigen der größten und renommiertesten Finanzinstitute weltweit zusammen, darunter Banco Santander, Deutsche Bank, Société Générale und Standard Chartered Bank. Durch diese Kooperationen wird gewährleistet, dass das Netzwerk den höchsten Standards hinsichtlich Vertrauen und Betriebsintegrität entspricht. Damit positioniert sich CPN nicht nur als technologische Innovation, sondern auch als vertrauenswürdige Lösung für den institutionellen Zahlungsverkehr. Ein weiterer Aspekt, der den Unterschied von Circle Payments Network zum SWIFT-System ausmacht, ist die Programmierbarkeit der Zahlungen.

Die Blockchain erlaubt es, intelligente Verträge zu integrieren, die automatisierte Abläufe und komplexe Konditionen direkt in den Zahlungsprozess einfließen lassen. Dies sorgt für erhöhte Effizienz und neue Möglichkeiten, beispielsweise bei der automatischen Konvertierung von Währungen oder der Integration von Compliance-Prüfungen in Echtzeit. Auch die Kostenstruktur profitiert von diesen Neuerungen enorm. Während SWIFT-Transaktionen deutlich teurer sein können, bietet das Circle Netzwerk eine kostengünstigere Alternative. Dies ist vor allem für Unternehmen und Einzelpersonen in Ländern mit begrenztem Zugang zu stabilen Währungen von großer Bedeutung.

Arbeitnehmer, die Geld in ihre Heimatländer schicken, profitieren durch die niedrigeren Gebühren und schnelleren Überweisungen unmittelbar. Der Präsident der Banking Operations bei Telcoin, Patrick Gerhart, hebt hervor, dass das Netzwerk „regulierten Unternehmen und Finanzinstituten ermöglicht, effizienter miteinander über Stablecoins und öffentliche Blockchains zu kommunizieren, und das auf eine Weise, die gesetzlichen Vorgaben und Compliance-Anforderungen entspricht.“ Damit wird klar, dass Circle nicht nur die technische Seite abdeckt, sondern auch regulatorische Herausforderungen mitdenkt und adressiert. Obwohl das CPN-Netzwerk vor allem auf den institutionellen Zahlungsverkehr und internationale Transfers ausgelegt ist, steht die Nutzung durch einfache Endverbraucher in der Zukunft ebenfalls im Raum. Allerdings wird der Alltag mit Zahlungen für kleinere Beträge, wie etwa den Kauf eines Kaffees, in den USA und anderen entwickelten Märkten wahrscheinlich noch länger von traditionellen Zahlungssystemen wie Venmo oder Zelle dominiert bleiben.

Denn diese sind bereits stark ausgeprägt, nutzen die Landeswährung direkt und verfügen über eine hohe Nutzerbasis. In Entwicklungsländern wiederum, insbesondere dort, wo einfache und zuverlässige Bankdienstleistungen nicht flächendeckend verfügbar sind, können Stablecoins wie USDC einen erheblichen Unterschied machen. Die Verfügbarkeit einer digitalen, an den US-Dollar gebundenen Währung innerhalb eines sicheren, schnellen Netzwerks bietet Nutzern dort neue Perspektiven für finanzielle Inklusion und Zugang zu globalen Finanzmärkten. Ein Trend, der parallel zu diesem Vorhaben wächst, ist der Markt für ertragbringende Stablecoins. Während USDC und der größte Stablecoin USDT von Tether traditionell keinen Zinsertrag auf die gehaltenen Coins bieten, hat das Segment der ertragbringenden Stablecoins im Jahr 2024 einen starken Aufschwung erlebt.

Der Marktwert ist von weniger als 1,5 Milliarden US-Dollar zu Jahresbeginn auf mittlerweile etwa 11 Milliarden US-Dollar gewachsen. Diese Entwicklung zeigt, dass Nutzer nach Möglichkeiten suchen, passive Einnahmen mit ihren stabilen digitalen Assets zu erzielen. Gleichzeitig kämpfen diese innovativen Finanzprodukte in den USA mit regulatorischen Unsicherheiten. Banken warnen und versuchen, ertragbringende Stablecoins durch bevorstehende Gesetzgebungen zu beschränken oder ganz zu verbieten, da sie befürchten, dass Verbraucher diese gegenüber traditionellen Bankkonten bevorzugen könnten, die kaum Zinsen bieten. Diese Auseinandersetzungen spiegeln die Spannungen zwischen traditionellem Finanzsystem und digitaler Innovation wider.

Die Markteinführung des Circle Payments Network bietet eine Brücke zwischen diesen Welten. Es zeigt, wie digitale Währungen in bestehende Finanzprozesse integriert werden können, ohne die regulatorischen Anforderungen aus den Augen zu verlieren. Mit der Unterstützung global agierender Banken wird das Netzwerk zudem als zuverlässiger und vertrauenswürdiger Partner wahrgenommen, der die Effizienz grenzüberschreitender Zahlungen massiv verbessern kann. Die Zukunft der internationalen Finanztransaktionen könnte durch Circle und USDC nachhaltig geprägt werden. Das Projekt stellt nicht nur eine technische Innovation dar, sondern revolutioniert zugleich das Verständnis und die Abwicklung von grenzüberschreitenden Zahlungen.

Die Vorteile in Geschwindigkeit, Kostenersparnis und Transparenz sprechen für sich und könnten in den kommenden Jahren zu einer breiten Adaption führen. Insgesamt zeigt das Circle Payments Network auf, wie Blockchain-basierte Lösungen den globalen Zahlungsverkehr nicht nur ergänzen, sondern letztendlich auch neu definieren können. Für Unternehmen, Regierungen und Verbraucher weltweit eröffnet dies neue Chancen zur Effizienzsteigerung und Kostenoptimierung in einem bisher starren und oft teuren System. SWIFT wird somit vor der Herausforderung stehen, sich anzupassen oder den Anschluss zu verlieren, während Circle mit seinem innovativen Netzwerk den Grundstein für die nächste Generation der Finanzinfrastruktur legt.