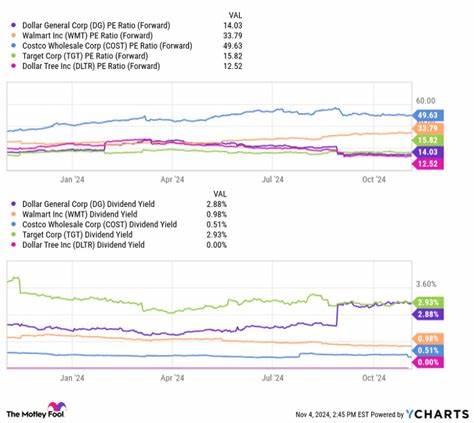

Dollar General ist in diesem Jahr zu einer der interessanteren Aktien im Einzelhandelssektor geworden. Trotz einer kräftigen Kurssteigerung von etwa 33 Prozent im laufenden Jahr steht die Aktie mit rund 101 US-Dollar pro Anteilsschein noch weit unter ihrem Höchststand von Anfang 2023, als der Kurs knapp unter 240 Dollar notierte. Angesichts der bevorstehenden Quartalszahlen am 3. Juni 2025 stellt sich für viele Anleger die Frage, ob sich ein Kauf der Dollar General Aktie vor der Veröffentlichung der neuen Geschäftsberichte lohnt oder ob Vorsicht geboten ist. Das Unternehmen profitiert von seiner konsequenten Ausrichtung auf den US-amerikanischen Discountmarkt und das Angebot von günstigen, oftmals lebensnotwendigen Produkten.

Dollar General konzentriert sich schwerpunktmäßig auf den Verkauf von Artikeln des täglichen Bedarfs, darunter Lebensmittel, Gesundheitsprodukte und Haushaltswaren. Ein wesentlicher Vorteil ergibt sich daraus, dass nur etwa vier Prozent des Warenangebots importiert werden. Diese geringe Abhängigkeit von internationalen Lieferketten schützt Dollar General vor den negativen Folgen von Handelszöllen und internationalen Spannungen, wie sie in den vergangenen Jahren die Globalmärkte beeinflusst haben. Für Investoren macht diese relativa Unabhängigkeit von globalen Handelsrisiken die Aktie attraktiv, vor allem in Zeiten wirtschaftlicher Unsicherheit und hoher Inflationsraten. Die stabile Nachfrage nach preiswerten Grundbedarfsartikeln sorgt für eine gewisse Widerstandskraft des Geschäftsmodells, insbesondere angesichts einer Kundschaft, die oft ein knappes Monatsbudget zu verwalten hat.

Allerdings sollte bei der Bewertung der Aktie auch die Entwicklung der gleichen Filialen berücksichtigt werden. Während Dollar General derzeit plant, im Fiskaljahr 2025 etwa 575 neue Standorte zu eröffnen, fällt das Wachstum der Umsätze in den bereits länger betriebenen Filialen eher moderat aus. Die erwartete Steigerung der gleichen Filialumsätze liegt lediglich im Bereich von 1,2 bis 2,2 Prozent, wohingegen das gesamte Umsatzwachstum inklusive der neuen Standorte mit 3,4 bis 4,4 Prozent prognostiziert wird. Diese Diskrepanz zeigt, dass das organische Wachstum des bestehenden Geschäfts eher schleppend verläuft. Die Situation vieler Kunden von Dollar General verschärft diese Herausforderung zusätzlich.

Laut Aussagen des CEO Todd Vasos geben viele Verbraucher nur so viel Geld für Grundbedarf aus, wie unbedingt nötig, wodurch höhere Preisausweitungen oder eine Ausweitung des Produktangebots nur schwer durchsetzbar sind. Unter diesen Bedingungen könnte es für Dollar General schwieriger werden, sich signifikant vom Wettbewerb abzuheben und die Profitabilität trotz neu eröffneter Filialen nachhaltig zu steigern. Auf der anderen Seite liefert die Aktie mit der aktuellen Bewertung, die sich im Einklang mit den historischen Gewinnmultiplikatoren bewegt, derzeit ein günstiges Chancen-Risiko-Profil. Die starke Kursentwicklung in diesem Jahr kann als Anzeichen gewertet werden, dass Investoren das Unternehmen als sicheren Hafen in volatilen Märkten sehen. Sollte Dollar General in seinem Quartalsbericht für Ende Mai besser als erwartete Zahlen vorlegen oder einen optimistischeren Ausblick geben, könnte dies einen weiteren Kurssprung auslösen.

Dennoch sollten Anleger nicht außer Acht lassen, dass das mittelfristige Wachstum des Unternehmens schwankend ist und nicht alleine durch Expansion in neue Filialen getragen werden kann. Wettbewerber im Discountsegment setzen ebenfalls stark auf Filialeröffnungen und aggressive Preispolitik, was die Margen weiter unter Druck setzen könnte. Abschließend hängt die Entscheidung, ob man vor dem 3. Juni Dollar General Aktien kaufen sollte, von der individuellen Risikobereitschaft, der Einschätzung künftiger wirtschaftlicher Rahmenbedingungen und einer genauen Analyse der sich abzeichnenden Quartalszahlen ab. Potenziell bietet die Aktie eine interessante Kombination aus defensive Eigenschaften und Wachstumsmöglichkeiten, ist aber nicht frei von Risiken, insbesondere wenn das wirtschaftliche Umfeld und die Konsumnachfrage sich unerwartet verschlechtern sollten.

Für Anleger, die auf kurzfristige Kursbewegungen setzen, kann der Zeitpunkt rund um die Veröffentlichung der Quartalszahlen äußerst volatil sein, weshalb sie ebenso mit einem gewissen Maß an Vorsicht reagieren sollten. Langfristig orientierte Investoren könnten hingegen die aktuelle Kursdelle als Einstandschance sehen, um in ein Unternehmen zu investieren, das im hart umkämpften Discount-Einzelhandel eine etablierte Stellung einnimmt und sich durch seine geringe Importabhängigkeit Vorteile gegenüber der Konkurrenz sichert. Dollar General bleibt ein spannendes Investment-Thema, dessen weitere Entwicklung im Zuge der aktuell bevorstehenden Berichtssaison genau beobachtet werden sollte. Eine umfassende Betrachtung der Unternehmenszahlen, Marktdynamik und Konsumverhalten wird für fundierte Kaufentscheidungen in jedem Fall unerlässlich sein.

![New brain-spine interface tech in Shanghai helps paralyzed patients walk again [video]](/images/0A7F8529-2F17-403D-9C97-04BEBBA0E25B)