Hausbesitz bringt viele Verpflichtungen mit sich, darunter auch die regelmäßigen Zahlungen an sogenannte Homeowners Associations (HOA), auf Deutsch Hausbesitzervereinigungen. Diese Gebühren werden regelmäßig von Bewohnern von geplanten Gemeinden erhoben, um gemeinsame Einrichtungen zu erhalten und verschiedene Dienstleistungen zu finanzieren. Eine der häufigsten Fragen von Hausbesitzern in Deutschland und weltweit ist, ob diese HOA-Gebühren steuerlich absetzbar sind. Die Antwort ist jedoch nicht immer ganz einfach, da sie stark vom individuellen Verwendungszweck der Immobilie sowie von der Art der Nutzung abhängt. Zunächst ist es wichtig zu verstehen, was genau HOA-Gebühren sind und wofür sie verwendet werden.

In vielen Wohnanlagen oder Gemeinschaftssiedlungen organisieren die Hausbesitzervereinigungen die Verwaltung, Pflege und Instandhaltung von Gemeinschaftsflächen wie Grünanlagen, Wegen, Pools oder Gemeinschaftsräumen. Die monatlichen oder jährlichen Gebühren, die jeder Eigentümer entrichtet, fließen in die Deckung dieser Kosten. Außerdem können hierunter auch Versicherungen, Sicherheitsdienstleistungen oder spezielle Veranstaltungen innerhalb der Gemeinde fallen. Diese Gebühren sind daher eine Art Gemeinschaftsbeitrag zur Erhaltung und Wertsteigerung des Wohnortes. Für Privatpersonen, die ihr Eigentum ausschließlich selbst bewohnen, gelten die HOA-Gebühren in der Regel als persönliche Ausgaben.

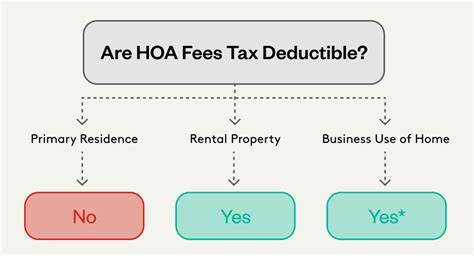

Das bedeutet, dass das Finanzamt diese Kosten nicht als steuermindernde Aufwendungen anerkennt. Denn steuerlich werden private Lebenshaltungskosten nicht absetzbar behandelt, wenn sie nicht unmittelbar mit der Erzielung von Einkünften zusammenhängen. Insofern können normale Wohnungseigentümer, die im Einfamilienhaus oder in der Wohnung selbst wohnen und keine Einkünfte aus der Immobilie erzielen, die HOA-Gebühren meist nicht von der Steuer absetzen. Ein entscheidender Faktor zur steuerlichen Absetzbarkeit von HOA-Gebühren ist die Nutzung der Immobilie. Wird die Wohnung oder das Haus gewerblich genutzt, beispielsweise als Mietobjekt, ändert sich die Situation grundlegend.

Vermieter können die anfallenden HOA-Gebühren häufig vollständig als Betriebsausgaben geltend machen. Dies liegt daran, dass in diesem Fall die Gebühren als unverzichtbare Kosten zur Erhaltung und Verwaltung der vermieteten Immobilie betrachtet werden, die direkt in Zusammenhang mit der Einkünfteerzielung stehen. Dabei dürfen Vermieter in der Regel die gesamten HOA-Gebühren absetzen, sofern die Immobilie ausschließlich vermietet wird. Die Finanzbehörden erkennen diese Ausgaben als notwendig an, um den Wert der Eigentumswohnung oder des Hauses zu erhalten und damit die Grundlage für die Mieteinnahmen zu sichern. Die Möglichkeit solcher Abzüge erleichtert es Mietobjekte wirtschaftlicher zu betreiben und beeinflusst die steuerliche Gesamtsituation des Eigentümers positiv.

Anders gestaltet sich die Lage bei sogenannten Mischobjekten, bei denen die Immobilie sowohl privat als auch teilweise vermietet genutzt wird. In diesen Fällen greifen spezielle steuerliche Regeln, nach denen nur der Anteil der HOA-Gebühren absetzbar ist, der auf die vermietete Nutzung entfällt. Um diesen Teil zu ermitteln, muss der Eigentümer die Nutzung genau dokumentieren und gegebenenfalls den jeweiligen Zeitraum angeben, an dem die Immobilie vermietet war. Entsprechend wird dann der auf diese Zeit und Fläche entfallende Anteil der Gebühren als Werbungskosten berücksichtigt. Das bedeutet praktisch, dass nur die anteiligen Kosten für den vermieteten Bereich und Zeitraum steuermindernd geltend gemacht werden können.

Es ist auch erwähnenswert, dass bei selbstgenutztem Wohneigentum mit einem häuslichen Arbeitszimmer unter bestimmten Voraussetzungen ebenfalls eine teilweise steuerliche Anerkennung der HOA-Gebühren möglich sein kann. Das Arbeitszimmer muss dabei klar von den privaten Wohnräumen abgegrenzt sein und den Mittelpunkt der beruflichen Tätigkeit darstellen. Die Kosten können dann anteilig im Rahmen der außergewöhnlichen Belastungen oder Werbungskosten berücksichtigt werden. Allerdings handelt es sich hier um eine sehr restriktive Regelung, die nicht ohne Weiteres zutrifft und oft strengen Prüfungen unterliegt. Darüber hinaus ist bei der steuerlichen Behandlung der HOA-Gebühren zu beachten, dass einige Kostenbestandteile in der HOA-Gebühr eventuell separat ausgewiesen werden und unterschiedlich behandelt werden sollten.

Beispielsweise sind Gebührenanteile für Instandhaltungs- und Rücklagenzwecke nicht immer steuerlich absetzbar, da diese Rücklagenbildung keine sofortigen Betriebsausgaben darstellt, sondern vielmehr eine langfristige Vermögensbildung darstellt. Hingegen sind laufende Kosten für Verwaltung, Reinigung, Sicherheitsdienste oder Versicherungen meist vollständig abziehbar, wenn sie in direktem Zusammenhang mit einer Einkunftsquelle stehen. Die steuerliche Absetzbarkeit der HOA-Gebühren kann dabei auch durch länderspezifische Regelungen beeinflusst sein. Während die hier beschriebene Situation vor allem mit Blick auf den US-amerikanischen Steuerkontext erläutert wird, existieren auch in Deutschland ähnliche Grundsätze zur Absetzbarkeit von Kosten bei vermieteten Immobilien. Die genaue Handhabung und Abgrenzung erfolgt jedoch nach deutschem Einkommensteuergesetz (EStG) und erfordert eine genaue Prüfung der Zuordnung der Ausgaben.

Hausbesitzer, die mit dem Gedanken spielen, eine Immobilie teilweise oder ganz zu vermieten, sollten daher frühzeitig steuerlichen Rat einholen, um die korrekte Zuordnung von HOA-Gebühren und anderen Nebenkosten sicherzustellen. Darüber hinaus ist eine lückenlose Dokumentation der Nutzung wichtig, um im Zweifel dem Finanzamt konsequent den geschäftlichen Anteil nachweisen zu können. Fehler in der Abrechnung oder eine unklare Aufteilung können sonst zu Abweisungen oder Nachzahlungen führen. Zu guter Letzt bietet es sich an, vor dem Kauf einer Immobilie in einer HOA-Gemeinschaft die Höhe und Zusammensetzung dieser Gebühren genau zu prüfen. Neben den monatlichen finanziellen Belastungen sollten auch steuerliche Auswirkungen bedacht werden.

So lassen sich Entscheidungen für oder gegen eine Immobilie noch besser auf eine langfristige Planung und Steueroptimierung ausrichten. Ein bewusster Umgang mit HOA-Gebühren hilft dabei, finanzielle Überraschungen zu vermeiden und von möglichen Steuervorteilen optimal zu profitieren. Zusammenfassend lässt sich feststellen, dass HOA-Gebühren in den meisten Fällen für selbstgenutzte Immobilien als nicht steuerlich abzugsfähige Kosten gelten. Ausnahmen bilden vor allem vermietete Immobilien sowie unter gewissen Umständen häusliche Arbeitszimmer, bei denen eine anteilige Absetzbarkeit möglich ist. Wichtig ist dabei stets, die Nutzung des Objekts klar zu dokumentieren und die Gebühren korrekt zuzuordnen.

Mit dem nötigen Wissen und professioneller Beratung lassen sich somit die Steuerlast optimieren und finanzielle Vorteile realisieren.