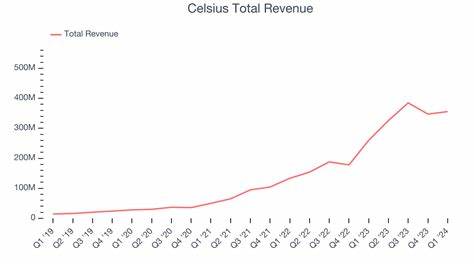

Celsius Holdings, Inc., ein prominenter Akteur im Bereich der funktionalen Energiegetränke, hat im ersten Quartal des Jahres 2025 enttäuschende Geschäftszahlen vorgelegt. Die Aktie des Unternehmens fiel nach Bekanntgabe der Quartalsergebnisse deutlich, was Investoren und Marktbeobachter gleichermaßen beunruhigt. Im Zentrum stehen ein Umsatzrückgang gegenüber dem Vorjahr, verfehlte Gewinnziele und strukturelle Herausforderungen im Vertrieb. Diese Entwicklung wirft Fragen zur künftigen Wachstumsstrategie und Wettbewerbsfähigkeit von Celsius auf.

Der US-amerikanische Getränkehersteller meldete im ersten Quartal einen bereinigten Gewinn je Aktie von 18 Cent. Diese Zahl liegt knapp unter den von Analysten erwarteten 19 Cent. Noch deutlicher fiel die Kluft beim Umsatz aus: Mit 329,28 Millionen US-Dollar blieben die Erlöse 7 Prozent unter dem Vorjahreswert und verfehlten zudem die Markterwartung von rund 344 Millionen US-Dollar. Dieses Ergebnis rief eine Verkaufsreaktion bei den Celsius-Aktien hervor, die zum Handelsschluss um mehr als drei Prozent nachgaben. Ein wesentlicher Faktor für den Umsatzrückgang waren laut Unternehmensangaben die Auswirkungen des zeitlichen Ablaufs und der Struktur des Vertriebsanreizprogramms in den USA.

Darüber hinaus gestalteten sich die Einzelhandels-Promotionskosten höher als im Vorjahr, insbesondere konzentrierten sich diese Ausgaben stärker auf das letzt Quartal, was den Umsatz zeitlich verzerrte und die Vergleichbarkeit erschwerte. Die Herausforderungen im Vertrieb und Marketing werfen auf längere Sicht Fragen zur Effektivität der Anreizmaßnahmen auf. Interessanterweise zeigen Daten aus dem Einzelhandel, dass die Scanner-Daten für den Zeitraum der 13 Wochen bis zum 30. März 2025 im Vergleich zu den vorhergehenden 13 Wochen einen Umsatzanstieg von rund zwei Prozent aufwiesen. Diese Entwicklung könnte trotz des rückläufigen Quartalsergebnisses ein positives Indiz für die kurzfristige Erholung der Verbrauchernachfrage sein, ist aber angesichts der gesunkenen Gesamtjahreszahlen nur ein schwacher Lichtblick.

Weiterhin sank das bereinigte EBITDA von Celsius Holdings im Vergleich zum Vorjahresquartal um 21 Prozent auf 69,7 Millionen US-Dollar. Der Nettoertrag verzeichnete sogar einen drastischen Rückgang um 43 Prozent auf 44,4 Millionen US-Dollar. Dieser Einbruch offenbart deutlich den erhöhten Druck auf die Profitabilität, ausgelöst durch steigende Betriebskosten sowie die aufgeblähten Promotionausgaben. Im Hinblick auf die Wettbewerbslandschaft ist besonders bemerkenswert, dass das Unternehmen am 1. April 2025 die Übernahme der Marke Alani Nu abschloss.

Alani Nu erreichte in den letzten 52 Wochen einen Einzelhandelsumsatz von über einer Milliarde US-Dollar, was Celsius strategisch erheblichen Mehrwert und zusätzliche Marktdiversifikation bietet. Die Integration dieser Marke soll helfen, das Portfolio zu erweitern und neue Kundensegmente anzusprechen, wobei der Erfolg dieser Maßnahme von der künftigen Umsetzung abhängen wird. Die Bilanz des Unternehmens zeigt eine robuste Liquiditätsposition mit knapp 977 Millionen US-Dollar an verfügbaren Zahlungsmitteln und einem Nettobestand an Vorräten von rund 141 Millionen US-Dollar. Diese finanziellen Reserven schaffen ein Polster, um kurzfristige operative Schwankungen zu bewältigen und Investitionen in Wachstumsinitiativen zu tätigen. Eine positive Entwicklung ist die immerhin leicht verbesserte Bruttomarge, die um 1,1 Prozentpunkte auf 52,3 Prozent stieg.

Diese Zunahme wird auf effizientere Beschaffungsstrategien bei Rohstoffen und Verpackungsmaterialien zurückgeführt. Die Margensteigerung könnte langfristig die Ertragskraft verbessern, falls weiterhin Kosteneinsparungen realisiert werden können, ohne die Qualität der Produkte zu beeinträchtigen. Aus Sicht des Marktanteils konsolidiert Celsius seine Position im US-Energiegetränkemarkt mit einem proforma-Dollaranteil von 16,2 Prozent im ersten Quartal 2025. Trotz einzelner Rückschläge entspricht dies einer bedeutenden Präsenz in einem hart umkämpften Segment, in dem Wettbewerber wie Red Bull und Monster dominieren. Kontinuierliche Innovationsfähigkeit, Vertriebsoptimierung und Markenstärkung sind entscheidend für die weitere Expansion in diesem Bereich.

Die jüngsten Quartalszahlen von Celsius Holdings spiegeln eine Phase der Konsolidierung und Herausforderungen für den Getränkespezialisten wider. Das Unternehmen steht unter Druck, nachhaltige Strategien zur Umsatzsteigerung und Kostenkontrolle umzusetzen. Zudem erfordert die zunehmende Konkurrenz im Marktsegment der funktionalen Getränke ein gezieltes Management von Markenimage und Kundenbindung. Investoren reagieren auf diese gemischten Signale mit erhöhter Vorsicht. Die Kursentwicklung von Celsius-Aktien zeigt, dass Erwartungen an das Wachstumspotenzial des Unternehmens derzeit gedämpft sind.

Für langfristig orientierte Anleger bleibt abzuwarten, wie effektiv Celsius seine Akquisitionen nutzt und interne Herausforderungen meistert. Zusammenfassend lässt sich sagen, dass Celsius Holdings in einem volatilen wirtschaftlichen Umfeld operiert, in dem die Balance zwischen Wettbewerbsfähigkeit, Profitabilität und Innovation entscheidend ist. Die Ergebnisse des ersten Quartals 2025 markieren einen Rückschritt gegenüber den vergangenen Jahren, fordern jedoch gleichzeitig das Management heraus, Marktchancen zu nutzen und die Effizienz des Geschäftsmodells zu steigern. Die Integration von Alani Nu könnte hierbei ein Schlüssel zum Erfolg sein, wenn das Wachstumspotenzial der Marke erfolgreich ausgeschöpft wird. Die kommende Zeit wird zeigen, wie gut Celsius Holdings auf die veränderten Marktbedingungen reagiert und ob das Unternehmen seine ambitionierten Wachstumsziele trotz der aktuellen Rückschläge erreichen kann.

Strategische Entscheidungen in Bezug auf Vertrieb, Marketing und Produktentwicklung stehen im Fokus, um verlorenes Terrain zurückzugewinnen und das Vertrauen der Investoren wiederherzustellen.