Der Markt für private Kredite hat in den letzten Jahren erheblich an Bedeutung gewonnen. Finanzierungsquellen abseits traditioneller Banken, wie Private Credit Anbieter, erfuhren einen deutlichen Aufschwung. Dabei handelt es sich um nicht-bankengebundene Institutionen oder Fonds, die Kredite an Unternehmen vergeben, die oftmals nicht über den klassischen Kapitalmarkt finanziert werden können. Obwohl diese Kreditgeber alternativen Kapitalgebern eine attraktive Rolle zufügen, geraten sie zunehmend ins Visier von Leerverkäufern. Diese Marktteilnehmer setzen darauf, dass die Kurse von Unternehmen im Bereich Private Credit fallen werden.

Die Gründe dafür sind vielfältig und spiegeln tiefere strukturelle und wirtschaftliche Unsicherheiten wider. Leerverkäufer, auch Short Seller genannt, gehen eine Wette auf fallende Kurse ein, in dem sie Titel verkaufen, die sie nicht besitzen, in der Hoffnung, sie später günstiger zurückkaufen zu können. Im Kontext der Private Credit Anbieter bedeutet dies, dass sie an einem Wertverlust von Unternehmen oder Fonds Interesse haben, die sich auf diesen Markt spezialisiert haben. Ein wesentlicher Aspekt, der diese Short-Positionen antreibt, sind Bedenken hinsichtlich der Nachhaltigkeit und Transparenz von Private Credit Finanzierungen. Anders als bei börsennotierten Banken unterliegen private Kreditgeber häufig weniger strengen Offenlegungspflichten.

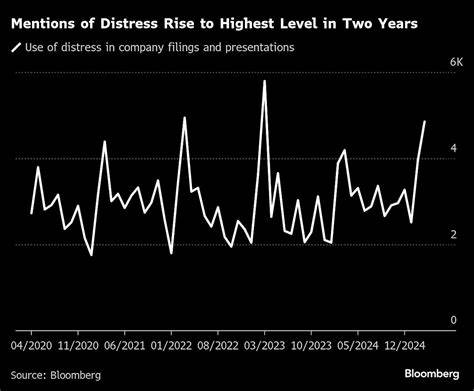

Die begrenzte Transparenz erschwert es Investoren und Analysten, das Risiko in den Kreditportfolios vollständig einzuschätzen. Dies sorgt für erhöhten Druck und Spekulationen über potenzielle Zahlungsausfälle und Nachrangigkeit in der Schuldnerstruktur. Zudem ist die Bewertungsmechanik von Private Credit Anlagen oft weniger liquide und von manuell ermittelten Werten geprägt. Mit einer möglichen Verschlechterung des wirtschaftlichen Umfelds, beispielsweise steigenden Zinsen oder einem konjunkturellen Abschwung, könnten Ausfallrisiken steigen. Leerverkäufer spielen darauf an, dass die zuletzt hohen Bewertungen und Gewinnmargen von Private Credit Anbietern nicht dauerhaft haltbar sind und eine Korrektur bevorsteht.

Ein weiterer wichtiger Faktor liegt in der Zinsentwicklung. Die Federal Reserve und andere Zentralbanken haben in den vergangenen Monaten eine restriktivere Zinspolitik verfolgt, was direkte Auswirkungen auf Kreditnehmer und Kreditgeber hat. Die Refinanzierungskosten steigen, und Schuldner geraten unter Druck, was wiederum Ausfallrisiken und die Profitabilität der Kredite beeinträchtigt. Leerverkäufer nutzen diese geopolitischen und makroökonomischen Turbulenzen, um auf fallende Kurse im Sektor zu setzen. Die Geschäftsmodelle von Private Credit Fonds sind häufig auf die Einnahmen aus Zinszahlungen und Gebühren ausgerichtet.

Bei einer Verschlechterung der Kreditqualität drohen jedoch Rückgänge bei den Erträgen, was sich negativ auf die Bewertungen der Emittenten auswirken kann. Zudem ist die Regulierungslage ein Thema, das Unsicherheit schafft. Noch immer befindet sich der Bereich der privaten Kredite teilweise in einer Grauzone, was aufsichtsrechtliche Risiken birgt. Änderungen in regulatorischen Vorgaben könnten dazu führen, dass Private Credit Anbieter höhere Kapitalanforderungen oder engere Berichtspflichten erfüllen müssen, wodurch die Rentabilität gefährdet wird. Die Short Seller sehen sich daher in einer Position, bei der steigende Risiken, geringere Transparenz und potenziell fallende Erträge eine Kombination bilden, die für Kursrückgänge sorgen kann.

Auf der anderen Seite repräsentieren Private Credit Anbieter auch eine Nische, die sich durch solide Nachfrage nach alternativen Finanzierungen und diversifizierte Kreditportfolios auszeichnet. Viele Unternehmen, insbesondere kleinere oder mittlere Mittelständler, sind auf diese Form der Kapitalaufnahme angewiesen, was für stabile Ertragsströme sorgen kann. Auch innovative Geschäftsmodelle und die Nutzung moderner Technologien zur Risikobewertung stärken die Position mancher Anbieter. Dennoch bleibt der Druck durch Leerverkäufer als ein Indikator für die Marktmeinung und Risiken nicht zu vernachlässigen. Für Investoren bedeutet dies, die Entwicklungen genau zu verfolgen und die speziellen Charakteristika und Risiken von Private Credit Anlagen besser zu verstehen.

Transparenz, Qualität der Kreditportfolios, Zinsumfeld und regulatorische Rahmenbedingungen sollten intensiv beachtet werden. Die Leerverkäufe contra Private Credit weisen auch darauf hin, dass sich der Markt in einer Phase der Reifung und Prüfung befindet. Nach Jahren des Wachstums und der hohen Nachfrage stehen jetzt vermehrt Bewertungen, Risikoexpositionen und die Nachhaltigkeit der Erträge auf dem Prüfstand. Insgesamt zeigt sich, dass Leerverkäufer ihre Positionen gegen Private Credit Anbieter aus einer fundierten Analyse der Markt- und Wirtschaftsdaten heraus eingehen. Die Debatte liefert wichtige Impulse, die den Markt auf lange Sicht stabilisieren und straffen können.