Fidelity plant, Bitcoin in seinen 401(k)-Rentenfonds anzubieten: Eine gute Idee für Ihre Altersvorsorge? In einer bahnbrechenden Ankündigung hat Fidelity, eines der größten Finanzdienstleistungsunternehmen der Welt, verkündet, dass es plant, Bitcoin als Anlageoption in seinen 401(k)-Rentenfonds anzubieten. Diese Entscheidung könnte das Landschaftsbild der Altersvorsorge grundlegend verändern, da Kryptowährungen zunehmend an Popularität gewinnen. Doch ist dies wirklich der richtige Schritt für Sparer, die an ihrer Altersvorsorge arbeiten? Um diese Frage zu beantworten, sollten wir verschiedene Faktoren beleuchten. Kryptowährungen, insbesondere Bitcoin, haben in den letzten Jahren ein starkes Interesse geweckt. Von den ersten Tagen als Nischenprodukt bis hin zu einem Mainstream-Investitionsvehikel haben sich die Wahrnehmungen erheblich gewandelt.

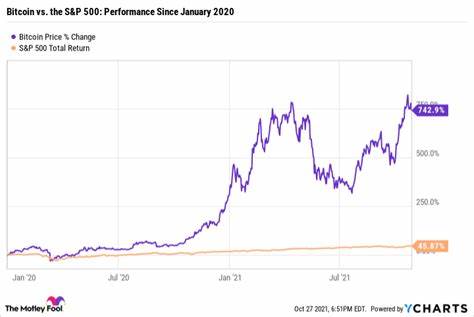

Immer mehr Menschen sehen Bitcoin nicht nur als digitales Zahlungsmittel, sondern auch als Wertspeicher und potenzielles Inflationsschutzmittel. Fidelity, das bereits als Vorreiter bei der Integration digitaler Vermögenswerte in traditionelle Finanzprodukte gilt, folgt dem Trend, indem es Bitcoin als Teil der Altersvorsorge in Betracht zieht. Die Möglichkeit, Bitcoin in einem 401(k)-Plan zu halten, könnte eine Reihe von Vorteilen bieten. Einer der Hauptgründe, warum Anleger an Bitcoin interessiert sind, ist die Aussicht auf hohe Renditen. Während der Preis von Bitcoin in der Vergangenheit extrem volatil war, haben viele Anleger beeindruckende Gewinne erzielt, insbesondere während der Bull-Phasen.

Fidelity scheint zu glauben, dass eine Investition in Bitcoin eine Möglichkeit sein könnte, das Portfolio einer Person zu diversifizieren und somit potenziell höhere Renditen im Vergleich zu traditionellen Anlageformen zu erzielen. Ein weiterer potentieller Vorteil ist der Schutz gegen Inflation. In Zeiten wirtschaftlicher Unsicherheit neigen traditionelle Währungen dazu, an Wert zu verlieren, während Bitcoin als digitales Asset oft als Absicherung gegen Inflation betrachtet wird. Dies könnte für Sparer in einem 401(k) besonders attraktiv sein, da sie für ihr späteres Leben einen stabilen und wertbeständigen Vermögenspool aufbauen möchten. Trotz dieser Vorteile gibt es jedoch auch erhebliche Risiken, die Anleger berücksichtigen müssen.

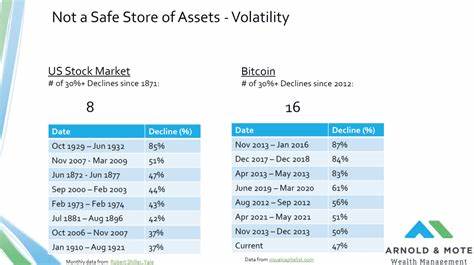

Die Volatilität von Bitcoin ist eine der größten Herausforderungen. Es ist nicht ungewöhnlich, dass der Bitcoin-Preis innerhalb weniger Tage um 20% oder mehr schwankt. Diese Preisfluktuationen könnten sich negativ auf einen 401(k)-Plan auswirken, wenn Anleger nicht bereit sind, solche Schwankungen zu tolerieren oder zu verstehen. Eine Altersvorsorge sollte in der Regel langfristige Stabilität bieten, und Bitcoin könnte diese Stabilität in Frage stellen. Ein weiteres Risiko ist die Regulierung.

Der Kryptowährungsmarkt ist nach wie vor stark regulierungsbedürftig, und Veränderungen in der Gesetzgebung könnten erhebliche Auswirkungen auf den Bitcoin-Markt haben. Anleger müssen sich der Tatsache bewusst sein, dass sich die rechtlichen Rahmenbedingungen jederzeit ändern können, was die Sicherheit ihrer Anlagen beeinträchtigen könnte. Fidelity selbst hat in der Vergangenheit auf regulatorische Unsicherheiten gegenüber Kryptowährungen hingewiesen, und diese Bedenken bleiben auch bei der Einführung von Bitcoin in 401(k)-Plänen relevant. Zudem stellt sich die Frage der langfristigen Tragfähigkeit von Bitcoin als Anlageklasse. Während Bitcoin in den letzten Jahren erhebliche Aufmerksamkeit und Akzeptanz gewonnen hat, bleibt abzuwarten, ob es sich als beständiges Wertaufbewahrungsmittel etablieren kann.

Kritiker weisen darauf hin, dass der Preis von Bitcoin von Spekulation und Marktpsychologie beeinflusst wird, und es gibt keine Garantie dafür, dass diese Märkte auch in Zukunft bestehen bleiben werden. Sparer, die in Bitcoin investieren, sollten sich der Risiken bewusst sein und sicherstellen, dass sie sich auf solide Fundamentaldaten stützen, bevor sie finanzielle Entscheidungen treffen. Die Einführung von Bitcoin in 401(k)-Plänen könnte auch bedeutende Auswirkungen auf die Altersvorsorgeverhalten und -entscheidungen der Menschen haben. Einige Anleger könnten versucht sein, einen übermäßigen Anteil ihres Portfolios in Bitcoin zu stecken, in der Hoffnung, von den erwarteten zukünftigen Preissteigerungen zu profitieren. Dies könnte zu einem unausgewogenen Portfolio führen, das nicht den Anforderungen der Diversifizierung entspricht, die für eine sichere Altersvorsorge wichtig sind.

Fidelity hat angekündigt, dass es Schulungsmaterialien und Ressourcen bereitstellen wird, um den Anlegern zu helfen, informierte Entscheidungen über die Investition in Bitcoin zu treffen. Dies ist ein positiver Schritt, da Bildung ein wichtiger Bestandteil des Investierens ist. Anleger sollten jedoch nicht nur auf die bereitgestellten Ressourcen vertrauen, sondern auch selbst aktiv Informationen recherchieren und sich mit den Besonderheiten der Kryptowährungen auseinandersetzen. Zusammenfassend lässt sich sagen, dass die Entscheidung von Fidelity, Bitcoin in seine 401(k)-Rentenfonds aufzunehmen, sowohl Vorteile als auch Risiken birgt. Während die Möglichkeit, in Bitcoin zu investieren, eine spannende Gelegenheit darstellen kann, ist es entscheidend, dass Anleger verstehen, was dies für ihre Altersvorsorge bedeutet.