Buy Now, Pay Later (BNPL) hat sich in den letzten Jahren als beliebte Zahlungsmethode etabliert, die Verbrauchern ermöglicht, Einkäufe sofort zu tätigen und die Kosten später in Raten zu begleichen – oft sogar zinsfrei. Vor allem Online-Shopping-Plattformen integrieren solche Angebote, wodurch die Hemmschwelle für spontane Käufe sinkt. Doch jüngste Studien und Umfragen zeigen, dass fast die Hälfte der BNPL-Nutzer zumindest einmal mit finanziellen Problemen im Zusammenhang mit diesen Zahlungsmethoden zu kämpfen hatte. Die Gründe hierfür sind facettenreich und beeinflussen das Konsumverhalten maßgeblich. Warum geraten so viele Nutzer in Zahlungsschwierigkeiten und was bedeuten diese Trends für Verbraucher und Anbieter? Eine große Umfrage, durchgeführt von Bankrate und YouGov im März 2025 unter mehr als 2300 US-Erwachsenen, liefert beunruhigende Einblicke.

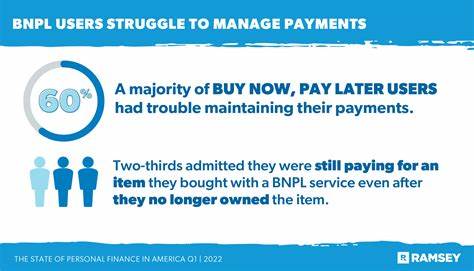

Rund 30 Prozent der Befragten gaben an, mindestens einmal BNPL-Dienste in Anspruch genommen zu haben. Von diesen berichteten 49 Prozent, mit mindestens einem finanziellen Problem zu kämpfen gehabt zu haben. Viele gaben an, ihr Budget überschritten zu haben, was häufig schon an der Nutzung dieser Ratenzahlungsmodelle liegt. Etwa 16 Prozent haben bereits eine Zahlung verpasst, nachdem sie eine BNPL-Transaktion getätigt hatten – eine Situation, die schnell zu zusätzlichen Gebühren oder einem schlechten Zahlungsverhalten führen kann. Das Prinzip von BNPL ist verlockend: Statt den kompletten Kaufpreis sofort zahlen zu müssen, kann man die Last auf mehrere Teilzahlungen verteilen.

Meistens sind es vier zweimonatliche Raten. Im Marketing wird dies oft als „zinsfrei“ beworben, was das Gefühl verstärkt, man könne ohne Risiko konsumieren. Doch genau hier liegt für viele der Knackpunkt. Wenn Konsumenten den Überblick verlieren und mehr ausgeben, als sie sich leisten können, entstehen finanzielle Schwierigkeiten. Fachleute vergleichen BNPL mit Kreditkarten.

Kreditkarten eröffnen ebenfalls eine bequeme Zahlungsweise und können sinnvoll sein, wenn sie bewusst genutzt werden. BNPL-Dienste sind ähnlich, allerdings werden sie in den meisten Fällen nicht in die Kreditwürdigkeit oder Schufa-Auskunft einbezogen. Das kann dazu führen, dass Menschen sich finanziell übernehmen, ohne dass es direkt durch Bonitätsprüfungen eingeschränkt wird. Einer der größten Risikofaktoren ist die mangelnde Transparenz und das fehlende Bewusstsein für die eigene finanzielle Lage. Junge Menschen, insbesondere die Generation Z (18 bis 28 Jahre), sind die Hauptnutzer von BNPL-Angeboten.

Laut der Erhebung von Bankrate und YouGov nutzen 38 Prozent der jungen Erwachsenen BNPL, deutlich mehr als die älteren Generationen. Besonders problematisch: 66 Prozent dieser jungen Nutzer gaben an, mit finanziellen Schwierigkeiten durch BNPL konfrontiert gewesen zu sein. Das hohe Risiko von Zahlungsausfällen und Überschuldung in dieser Altersgruppe zeigt, wie wichtig Finanzbildung und verantwortungsvoller Umgang mit neuen Finanzprodukten sind. Die BNPL-Branche selbst hält dagegen und betont, wie wichtig ihre Dienstleistungen für flexibles und zugängliches Bezahlen sind. Unternehmen wie Klarna, Affirm oder Afterpay berichten über relativ niedrige Delinquenzraten.

Beispielsweise lag die Quote der mindestens 30 Tage überfälligen Zahlungen bei Affirm im dritten Quartal 2024 bei nur 2,4 Prozent. Diese Zahlen spiegeln jedoch nicht zwangsläufig die Vielschichtigkeit der tatsächlichen finanziellen Belastung der Nutzer wider, da viele kleinere Zahlungsschwierigkeiten oder Budgetüberschreitungen oft nicht sofort als Delinquenz erfasst werden. Ein weiterer Aspekt, der die Problematik beleuchtet, ist die Regulierung. Die US-amerikanische Verbraucherschutzbehörde Consumer Financial Protection Bureau (CFPB) erwog im Mai 2024, BNPL-Transaktionen ähnlich wie Kreditkartentransaktionen zu behandeln, was strengere Kontrollen und Schutzmechanismen für Verbraucher bedeutet hätte. Doch die neue Leitung der Behörde unter Russ Vought entschied sich erst kürzlich dagegen, BNPL strikt zu regulieren, was teilweise als Entgegenkommen für die aufstrebende Branche gewertet wird.

Diese regulatorische Unsicherheit führt dazu, dass gerade unerfahrene Nutzer ohne ausreichenden Schutz Risiken ausgesetzt sind. Die Erfolge von BNPL sind auch eng mit den Verhaltensweisen der Käufer gekoppelt. Der unmittelbare Zugang zu Konsumkrediten fördert eine Sofortbefriedigung, die ohne Bedacht auf langfristige finanzielle Konsequenzen erfolgt. Gerade in Zeiten wirtschaftlicher Unsicherheit, steigender Lebenshaltungskosten und stagnierender Einkünfte bietet BNPL eine vermeintliche Unterstützung – auch wenn sie langfristig problematisch sein kann. Die Mondpreise mancher Elektronikprodukte oder modischer Artikel werden so Stück für Stück bezahlt, was den Gesamtüberblick über die Ausgaben erheblich erschwert.

Die Unternehmen in der BNPL-Branche argumentieren, dass sie die finanzielle Inklusion fördern, indem sie Kunden Zugang zu Käufen ermöglichen, die sie sonst nicht sofort hätten tätigen können. Außerdem helfen BNPL-Lösungen bei der Vermeidung von Kreditkartenzinsen, wenn die Raten pünktlich bezahlt werden. Doch der Anreiz, oft kleine, vermeintlich harmlose Käufe zu tätigen, kumuliert sich bei übermäßigem Gebrauch schnell zu einer hohen monatlichen Belastung, die schwer zu bewältigen ist. Verbraucher, die durch BNPL in Zahlungsschwierigkeiten geraten, berichten häufig von Problemen bei der Rückgabe oder Erstattung von Produkten. Ungefähr 14 Prozent der Nutzer sehen hier Schwierigkeiten, was zusätzlich zu Frust und finanziellem Ärger führen kann.

Die komplizierten Prozesse bei Fehlern oder Reklamationen können die Rückzahlung verzögern oder gar zusätzliche Kosten nach sich ziehen. Diese Problematik unterstreicht, wie wichtig klar definierte Verbraucherrechte und transparente Konditionen in der BNPL-Branche sind. Aus Verbrauchersicht ist eine erhöhte Aufmerksamkeit und eine realistische Einschätzung der eigenen finanziellen Möglichkeiten notwendig. Eine einfache Online-Budgetplanung kann helfen, den Überblick zu behalten und vor Überforderung zu schützen. Der bewusste Umgang mit BNPL-Angeboten, verbunden mit einem gesunden Misstrauen gegenüber Werbeversprechen, ist essenziell.

Finanzielle Bildung spielt hierbei eine Schlüsselrolle, um besonders junge Konsumenten besser aufzuklären und zu schützen. Auch Händler profitieren von BNPL, da die Integration solcher Zahlungsoptionen zur Erhöhung der Conversion Rate und damit zum Umsatzwachstum beitragen kann. Dennoch sollten auch Händler eine Verantwortung für die finanzielle Gesundheit ihrer Kunden übernehmen, indem sie ihre Angebote transparent kommunizieren und auf eine überschaubare Nutzung achten. Langfristig wird die BNPL-Branche wahrscheinlich auf stärkere regulatorische Eingriffe stoßen, da das Risiko einer wachsenden Überschuldung für Verbraucher immer sichtbarer wird. Europäische Länder haben bereits mit strengeren Richtlinien reagiert, und ähnliche Szenarien sind auch für den US-Markt denkbar.