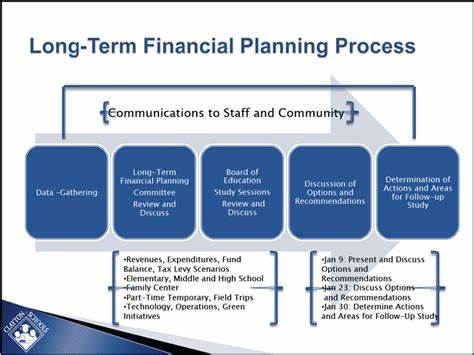

Die Welt der Finanzplanung kann auf den ersten Blick komplex und einschüchternd wirken, insbesondere wenn die Märkte starken Schwankungen unterliegen. Dennoch ist es möglich, eine langfristige Strategie zu entwickeln, die nicht nur Wachstum ermöglicht, sondern auch Schutz vor den unvermeidlichen Höhen und Tiefen der Finanzmärkte bietet. Wer sich mit grundlegenden Prinzipien ausstattet und langfristige Perspektiven einnimmt, kann finanzielle Sicherheit und Stabilität auch in unruhigen Zeiten erreichen. Ein entscheidender Faktor auf dem Weg zu einem erfolgreichen Finanzplan ist die Diversifikation der Anlagen. Das Prinzip der Diversifikation beruht darauf, das Kapital auf verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien und stabile Wertanlagen zu verteilen.

Diese Streuung wirkt wie ein Sicherheitsnetz und verhindert, dass ein einzelner Marktabschnitt bei einem Einbruch den gesamten Vermögensaufbau gefährdet. Die unterschiedlichen Reaktionen der verschiedenen Anlageklassen auf wirtschaftliche Ereignisse bieten dabei eine Stabilisierung des Portfolios, sodass Verluste in einem Sektor durch Gewinne in einem anderen ausgeglichen werden können. Dabei ist es wichtig, die ausgewählten Assetklassen stetig zu hinterfragen und an die aktuelle Marktlage und die individuellen Lebensumstände anzupassen. Neben der richtigen Mischung der Investments spielt die konsequente Anwendung der Methode des Dollar-Cost Averaging eine bedeutende Rolle im langfristigen Vermögensaufbau. Dieses Vorgehen ist besonders nützlich, um emotionale Reaktionen auf kurzfristige Marktschwankungen zu vermeiden.

Indem regelmäßig ein fester Betrag in das Portfolio investiert wird – unabhängig von der aktuellen Marktsituation – gelingt es, durchschnittliche Kaufpreise zu optimieren und die Volatilitätsrisiken zu verringern. Besonders in volatilen Phasen profitieren Anleger davon, da sie bei niedrigen Kursen mehr Anteile erwerben und bei hohen Kursen entsprechend weniger. Über die Zeit hinweg führt diese Strategie zu einem glatteren Kostenverlauf und reduziert Stress, der mit dem Versuch, den optimalen Kaufzeitpunkt zu erraten, einhergeht. Ein weiterer zentraler Pfeiler einer erfolgreichen Finanzplanung ist das individuelle Risikomanagement. Jeder Anleger hat eine persönliche Risikotoleranz, die von verschiedenen Faktoren wie Lebensphase, Einnahmesituation und finanziellen Verpflichtungen abhängt.

Diese persönliche Risikobereitschaft sollte regelmäßig überprüft und in die Strategie eingebunden werden. Es ist essenziell, das Portfolio so zu gestalten, dass es den eigenen Zielen entspricht und bei Marktschwankungen Ruhe bewahrt. Insbesondere wenn sich Lebensumstände ändern, etwa im Hinblick auf den nahenden Ruhestand oder neue familiäre Verpflichtungen, sollten Anpassungen erfolgen, die den Schutz des Kapitals in den Vordergrund stellen. Wer dieses Risikomanagement aktiv betreibt, kann langfristige Verluste begrenzen und weiterhin das Wachstumspotenzial seines Investments nutzen. Dazu gehört auch die regelmäßige Neugewichtung des Portfolios, um sicherzustellen, dass die Verteilung der Anlagen weiterhin den eigentlichen Zielen entspricht.

Märkte entwickeln sich ständig weiter und einige Investments können plötzlich einen überproportionalen Anteil am Gesamtportfolio einnehmen, während andere an Gewicht verlieren. Dieses Ungleichgewicht kann die ursprüngliche Risikostruktur gefährden. Durch planmäßige Rebalancing-Maßnahmen kann das Portfolio zurück auf die gewünschte Verteilung gebracht werden. Dies sorgt nicht nur für eine kontrollierte Risikoverteilung, sondern nutzt auch Chancen, indem zu stark gewachsene Positionen teilweise verkauft und unterbewertete Marktsegmente gezielt nachgekauft werden. Gerade in Zeiten hoher Volatilität empfiehlt sich eine mindestens halbjährliche Überprüfung und Anpassung, um auf veränderte Marktbedingungen und persönliche Situationen entsprechend zu reagieren.

Wer sich mit diesen Strategien vertraut macht und geduldig am Ball bleibt, kann die Herausforderungen der Marktvolatilität deutlich verringern und langfristig finanziellen Erfolg sichern. Dabei ist es wichtig, sich nicht von kurzfristigen Kursbewegungen verunsichern zu lassen, sondern mit einem klaren Plan und diszipliniertem Vorgehen auf das große Ziel hinzuarbeiten. Finanzielle Bildung und regelmäßiger Informationsaustausch mit Beratern oder vertrauenswürdigen Quellen können dabei unterstützen, fundierte Entscheidungen zu treffen und den Überblick zu behalten. Der Teamgedanke mit professionellen Experten, die individuelle Bedürfnisse verstehen, trägt maßgeblich zur richtigen Ausrichtung bei. Zudem sollte die finanzielle Planung immer auch die persönlichen Lebensziele miteinbeziehen, damit das Kapitalwachstum nicht nur reaktiv auf Marktbewegungen ausgelegt ist, sondern proaktiv den Weg zu mehr Lebensqualität und Sicherheit ebnet.

Insgesamt gilt: Eine gute langfristige Finanzplanung ist kein Momentwerk, sondern ein dynamischer Prozess, der von Kontinuität, Sorgfalt und Flexibilität geprägt ist. Die Kombination aus breiter Diversifikation, regelmäßigem Investieren durch Dollar-Cost Averaging, aktivem Risikomanagement und gezieltem Rebalancing erweist sich dabei als ein solides Fundament. So kann jeder Anleger auch in einem unsicheren wirtschaftlichen Umfeld entspannt seine Ziele verfolgen und nachhaltigen Wohlstand aufbauen. Wer sich heute mit diesen wesentlichen Grundsätzen auseinandersetzt, investiert nicht nur Geld, sondern auch in die eigene Zukunftsfähigkeit und Gelassenheit im Umgang mit den Schwankungen der Finanzmärkte.